01 利好

今天乘联会发了汽车数据:

3月乘用车市场的零售销量为168万辆,同比增长6%;

新能源汽车零售70.9万辆,同比增长29.5%、环比增长82.5%。

新能源汽车的增速,明显跑赢汽车市场大盘。

出口方面,3月新能源汽车出口12万辆,同比增长70.9%,环比增长52.8%。

从这两个数据来看,新能源汽车的内需、外需都非常强劲,全部保持两位数的高增长。

还有一个关键指标,叫做渗透率。

去年3月,新能源汽车的渗透率只有34%,相当于国内每卖出100台汽车,有34台是新能源车。

今年3月,渗透率进一步提高到41.6%,今年每销售100台汽车,就有41.6台新能源车。

渗透率提升,意味着中国人在买汽车时,越来越多的人在选择新能源车。

这份漂亮的销售数据,是新能源板块大涨的催化剂。

这也是很多朋友重仓新能源汽车、很多大V推荐新能源汽车的理由:中国还有哪个行业的增速,能像新能源车这样逆天?

但在我看来,新能源汽车隐藏着一个风险。

02 风险

股价上涨,最底层的逻辑是利润增长。

一家公司赚钱能力越强,股价才会涨得越快。

然而,这两年新能源汽车的销量飙升,只意味着它的销售收入高速增长,并不意味着利润也在同步增长。

什么意思?

举个例子,销售一台汽车进账10万元,但这笔钱并没有全部进入车厂的腰包。

车厂首先要扣除采购零件的成本,其次还要扣除员工工资,再者打广告做活动也要花钱,最后还得交税。这一系列流程走完,才是车厂真正赚到手的利润。

汽车行业的利润率只有4.3%。一台车卖10万元,最后真正算作车厂利润的钱,只有4300元。

作为对比,中国工业企业的平均利润率为4.7%,高于汽车行业的4.3%。

2015年,中国汽车行业的利润率高达8.7%,也远远高于现在的4.3%。

如果只看销售数据,新能源汽车行业确实在高速增长。但仔细看看利润,就会发现大部分车厂的赚钱能力并不强。这是典型的“增收不增利”。

为什么会出现这个情况呢?

我在解读小米SU7发布会时提到过这个情况,中国目前的新能源汽车行业,属于“赔本赚吆喝”阶段。

新能源汽车销量确实增速很猛,但由于整个行业都在打价格战,车厂真正赚到手的利润并不多。

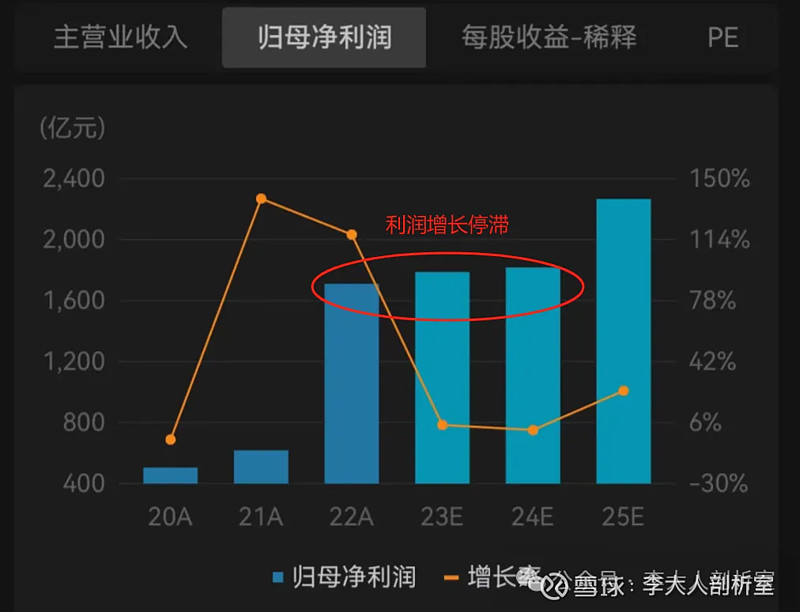

根据机构预测,新能车指数2023年利润增长只有4.57%,2024年的利润增长则进一步下降到1.64%。

利润涨得慢,股价自然也涨得慢。

03 投资

现阶段新能源汽车行业正在打价格战,利润率较低。

在这个阶段,大部分新能源车厂的利润都差强人意,只有供应链上游的少部分公司在赚钱。

等到这轮汽车价格战结束,大部分车厂淘汰出局、只剩下三五家龙头车厂时,行业的整体利润率才会稳步向上。

因此,现在重仓买入新能源指数基金,并不是一个好的投资选择。

精选个股、精选优秀公司投资,才是更为合理的方案。

如果不具备选股能力,又想投资新能源汽车,慢慢定投新能源指数基金是个次优方案。

新能源汽车格局稳定、利润回升时,才适合重仓买入。