研究小结:

1.药物研发需求强劲增长及国内成本优势,使我国临床前CRO规模快速增长,CAGR为18.9%,远高于全球平均增速;其中,临床前安评CAGR更高,达31.7%。在终端需求不断增长、外包渗透率提升带动下,未来维持高增长确定性强。

2.昭衍新药在国内临床前安评排名第一,市占率约15%,第二药明康德市占率约10%,属细分领域专精公司。

3.临床前安评有特殊的政策壁垒,主要表现在非灵长类动物模型的配额限制及GLP实验室严格的认证标准。

4.昭衍新药以临床前安评起家,近几年稳步向药效和药代评价扩展,药效和药代评价营收增速远快于安评,临床前CRO布局正在完善。

风险点:

1.昭衍新药在国际化布局上与CXO巨头相比差距较大,国外营收占比仅20.3%。

2.昭衍新药目前局限于临床前CRO业务,占营收97.8%,药物发现CRO、临床CRO、CDMO基本没有进展,无法实现业务导流,会限制公司发展的天花板。

3.临床前CRO中,安评业务2017-2019年CAGR为24.6%,增速较慢,2020年受益于新冠药物爆发性评价需求,增速有所回升。目前业绩增长主要源于药效和药代业务高速增长,但是该业务是药明康德和康龙化成的传统优势,美迪西也有较强竞争力,高速增长能够维持的时间存疑。

1.行业分析

1.1 行业的商业模式

临床前CRO:覆盖药物发现、安全性(毒理研究)、有效性(药理研究)、CMC(药学研究)等。昭衍新药主要从事临床前CRO中的安全及毒理学研究。

1.2 行业的市场空间

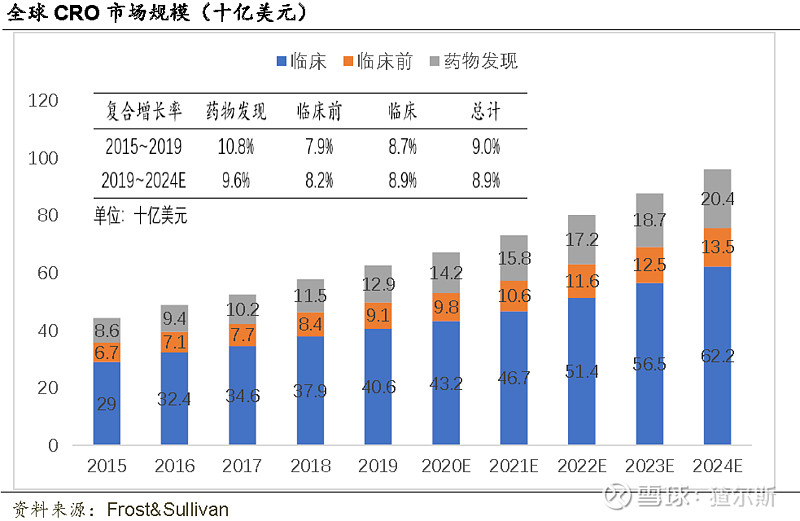

2015-2019年全球临床前CRO市场规模由67-91亿美元,CAGR为8.0%;预期2024年961亿美元,CAGR为8.2%。

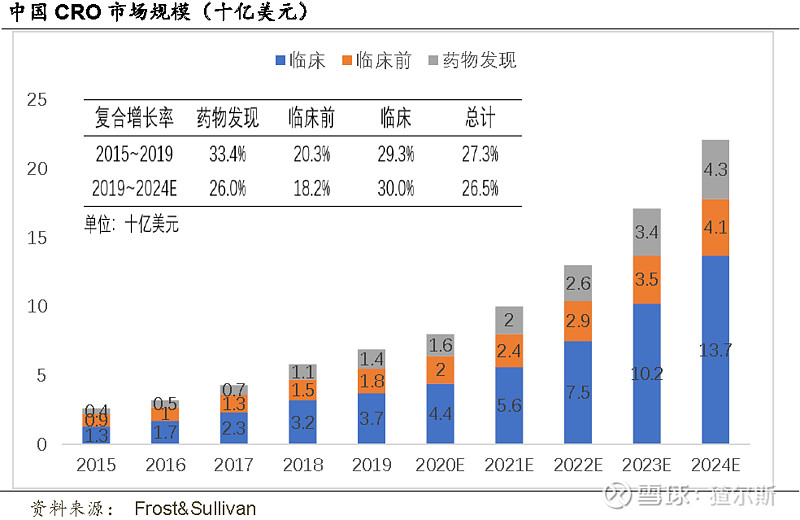

2015-2019年中国临床前CRO市场规模由9-18亿美元,CAGR高达18.9%,是全球2倍;预计2024年41亿美元,CAGR达17.9%。

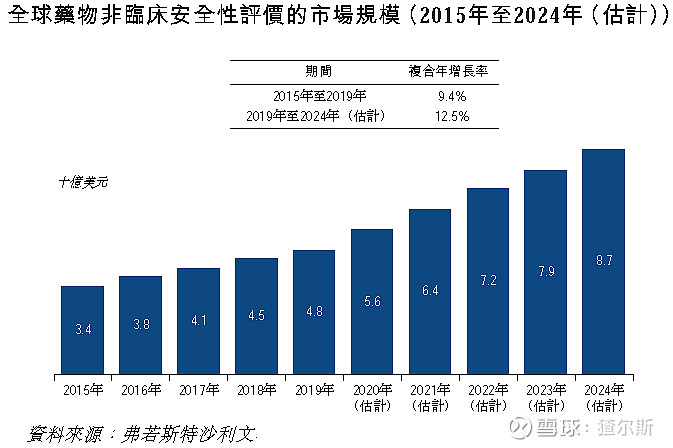

2015-2019年全球临床前DSA市场规模由34-48亿美元,CAGR为9.4%。预期2024年87亿美元,CAGR为12.5%。

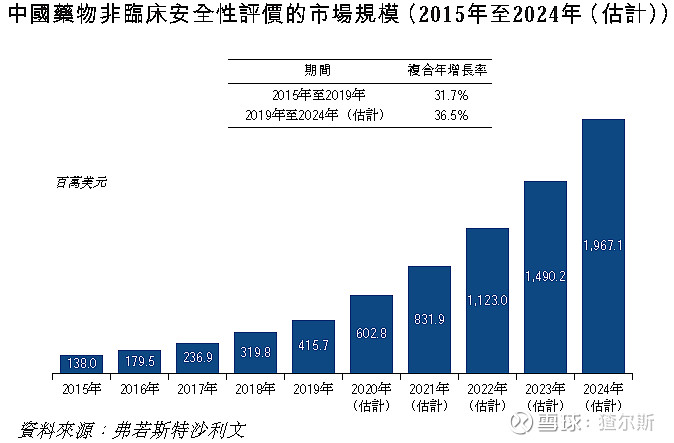

2015-2019年中国临床前DSA市场规模由1.38-4.16亿美元,CAGR为31.7%,远高于全球。预期2024年19.7亿美元,CAGR为36.5%,将加速增长。

行业成长性来源

1)终端需求不断扩大

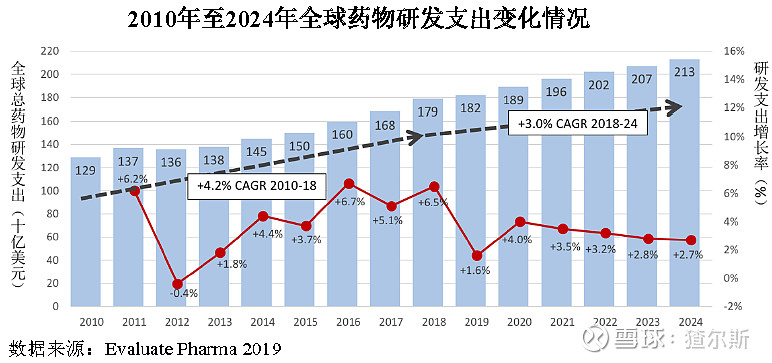

随着经济发展、老龄化加剧及健康意识增强等因素影响,全球药物研发投入持续升温,预计2024年全球研发投入达到2130亿美元。

2)产业链重塑,降低药物研发成本,提高效率

新药开发复杂度不断加大、试验成本增加,周期加长。

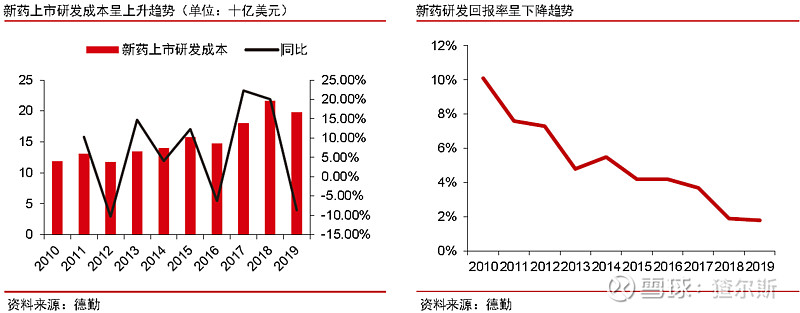

研发成本看,1970-1980年不到2亿美元,近几年已超20亿美元;回报率持续走低,由2010年10.1%下滑至2018年1.9%。因此,近年来药企被迫调整研发体系,不断增加研发外包比例,降低成本。

研发周期延长意味着保护期内收益减少,因此,CXO高效率服务越来越受药企青睐。

此外,药物开发日益呈多学科性,需不同领域专业化服务,分解研发复杂性,缩短周期。研发外包是必然趋势。

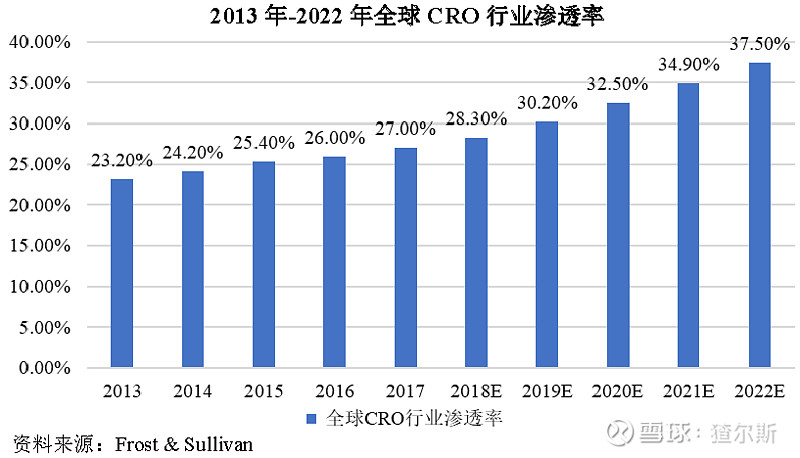

近年来,CRO渗透率不断提升。据Frost&Sullivan测算,2018年CRO渗透率较2013年提升5.1%。全球CRO渗透率未来有望每年继续增长2%左右。

3)国内企业享有工程师红利,生产成本更低

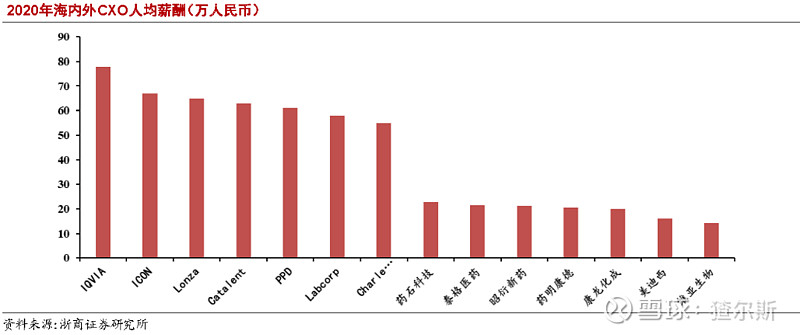

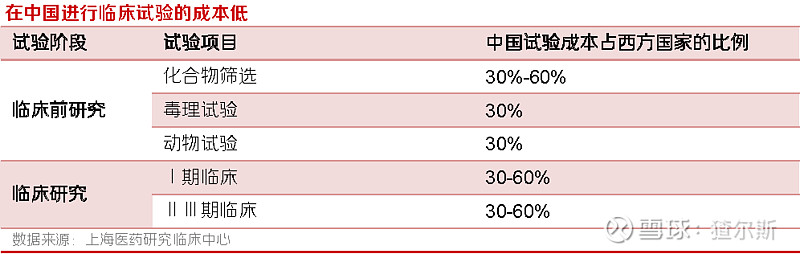

CXO行业作为知识密集型行业,主要依靠医药专业人员,需要化学、医学、药学、统计学等各类专业知识,某些职位还要求技术人员管理经验丰富。中国正快速成为全世界高等教育劳动力最大供应地,大规模专业劳动力供应,将加速行业在我国的发展。麦肯锡预测,2030年中国高校毕业生将占全世界新增1/3(美国仅5%),用人成本优势显著;此外,国内人力、物力成本优势明显,药物研发各阶段费用仅为发达国家30%-60%,对跨国药企吸引力较强。

1.3 行业的竞争格局

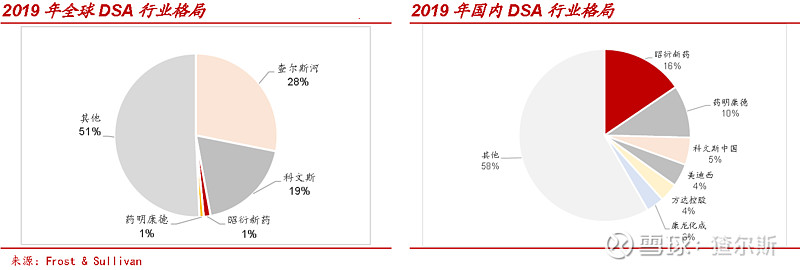

全球临床前DSA行业查尔斯河与科文斯占据主导,分列1、2位,2019年收入占比分别为27.8%与18.8%。昭衍新药份额约1.3%,排名第三。

中国临床前DSA行业相对集中,按收益计,昭衍新药排名第1,市场份额15.5%,CR6为41.6%,其次是大量区域市场参与者。与美国类似,中国临床前DSA市场预期将逐步整合,领先者通过收购进一步获得市场份额。

1.4 行业的门槛

人才及技术壁垒

药物临床前CRO涉及实验室化学、生物科学、药物安全评价等多个交叉学科,在技术水平、专业素质等方面对研发人员要求极高。同时,本行业的技术水平及研发经验需要通过长期累积形成,内部培养成本高、时间长。由于业务众多,不同客户需具备不同专业技能人员去服务。现阶段国内经验丰富的研发技术人员仍属稀缺性人力资源。因此,人才及技术壁垒是新进入公司需解决的关键问题。

客户资源壁垒

CXO企业需建立一套完整的管理、研发和销售体系,满足不同客户的研发模式,并接受长时间持续考核方能获得客户的信任,进而成为其核心供应商。而且,医药行业长周期、高投入、高风险、专业性等特征,决定了医药企业选择研发合作伙伴时非常谨慎。大型药企有完善的研发外包战略,选择合作伙伴时,更看重服务范围、服务质量和行业经验积累,确定合作伙伴后一般不随便更换。因此,客户资源成为CRO行业的进入壁垒。

政策壁垒

为确保候选药物安全性,实验动物模型在非临床DSA中作用至关重要。实验动物中,非人灵长类动物与人类同源度最高,尤其适用于评价生物制剂及细胞和基因药物。

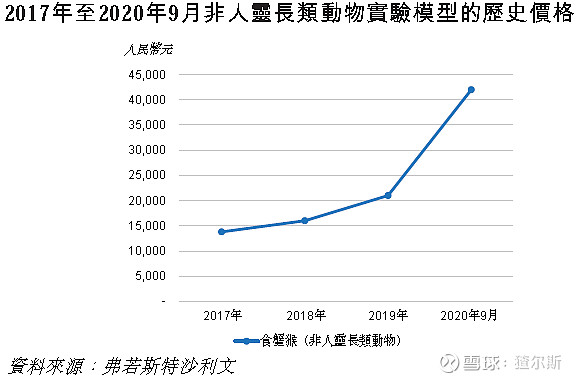

中国已发布行政通知及法规,加强对非人灵长类模型供应监管。供应商仅被允许根据年度配额出售有限数量模型。尽管每年获准出售总数一直在增加,但仍供不应求。

自2017年以来,单价持续上涨。平均价格从2017年13800元/只增至2019年21000元/只。2020年疫情,评价生物制剂(如COVID-19疫苗和抗体)灵长类动物模型需求很大,导致价格至42000元/只(+100.0%)。昭衍新药公司在广西南宁有猴场,动物来源稳定,且正扩建新猴场,即将投入使用。

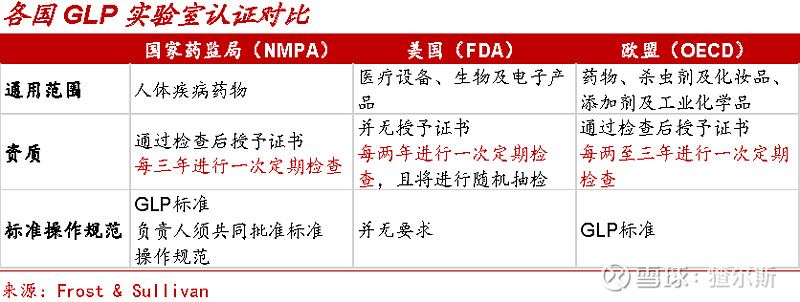

药物临床前研究有严格准入和数据认可标准,申报临床的药物评价数据需GLP (Good Laboratory Practice) 机构出具。GLP规范起于19世纪初的新西兰,随后欧美各国先后发布GLP规范,认证标准严格,资质较为稀缺。我国于1994年执行《药品非临床研究质量管理规定(试行)》,要求所有药企和科研机构实验数据必须来自GLP实验室。

GLP实验室需建设大量实验动物设施,投资周期长。据昭衍新药招股书披露,实验动物楼从建设到环境检测合格平均约3.9年,且申请GLP认证之前,机构应按GLP要求运行12个月以上,进一步提升时间成本。

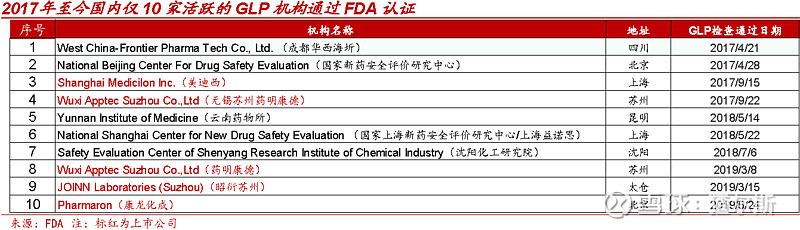

国内拥有美国GLP资质更少,近三年仅10家通过FDA检查,稀缺属性显著。随着国内大型药企与Biotech国际化战略稳步推进,中美临床双报需求愈发强烈,拥有海外GLP的机构竞争优势更加凸显。

2.公司分析

2.1 业务分析

昭衍多年来专注药物临床前安全性评价,是细分领域全国第一,业务范围最为齐全。

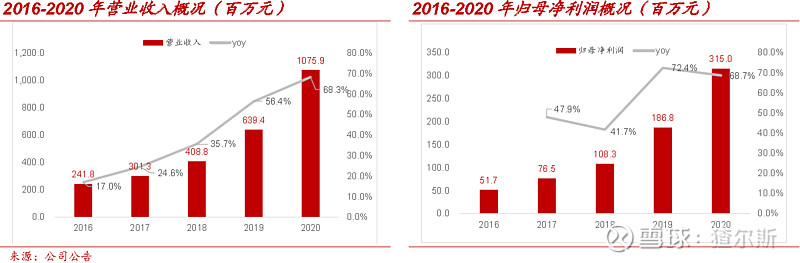

2020年,公司总营收10.8亿元(同比+68.3%),2017-2020年CAGR为52.9%,最近5年增长率不断加速;归母净利润3.2 亿元(同比+68.7%),2017-2020年CAGR为60.3%.得益于国内创新药研发需求旺盛,公司营收与归母净利润均呈逐年加速趋势。

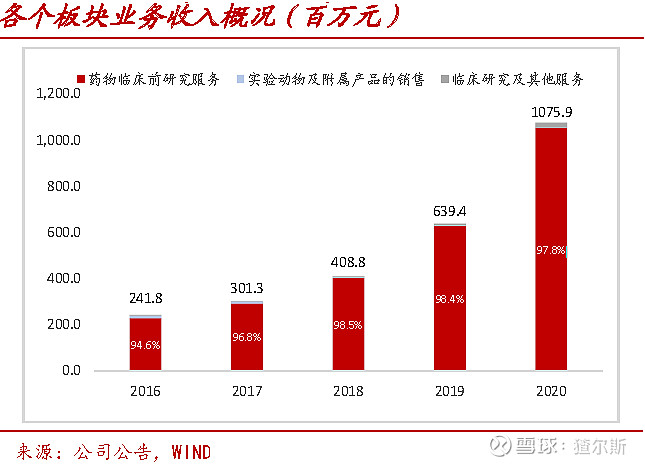

药物临床前研究服务是公司绝大部分收入和利润来源。2020年营收10.5亿 (同比+67.4%),占总营收97.8%。临床业务正处于起始阶段。

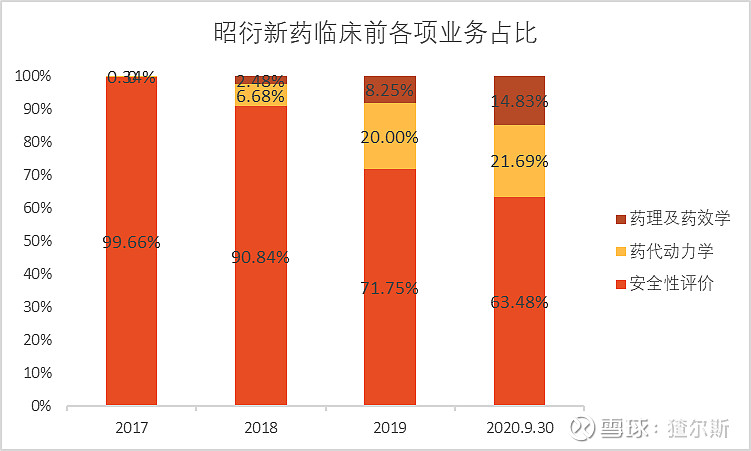

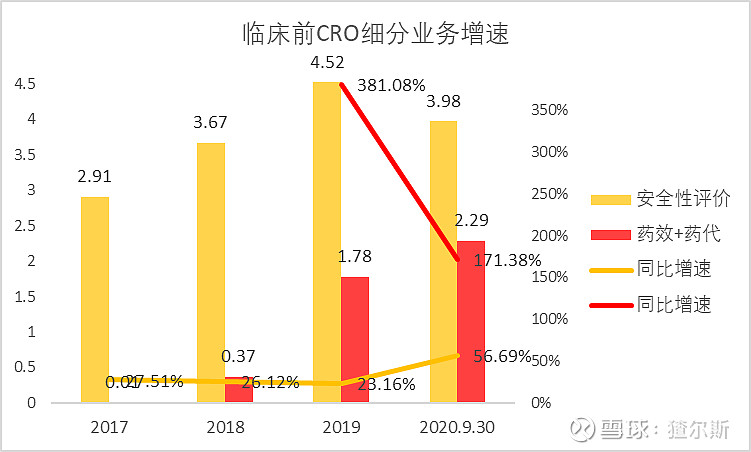

在临床前CRO营收中,安全性评价业务占比最大,是公司的传统优势业务。药效学和药代动力学研究处于起步阶段,最近几年占比不断扩大。

截至2020年3季报,安全性评价营收3.98亿(同比+56.69%),药效+药代营收2.29亿(同比+171.38%,康龙化成2020年同比+52.65%),增速远快于安评业务,有望成为公司未来新的盈利增长点。

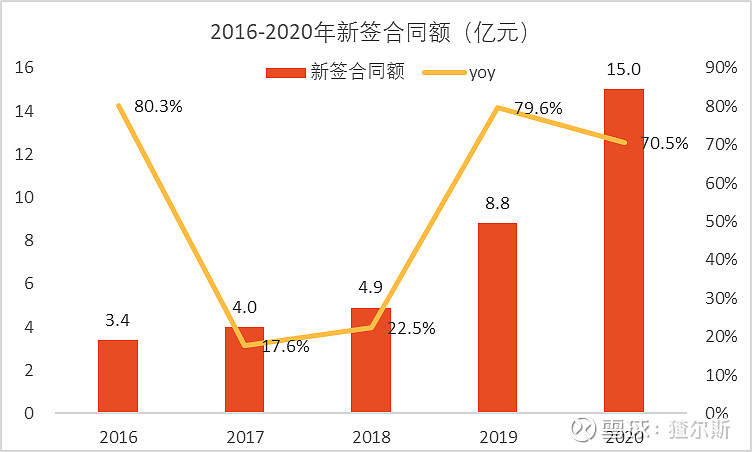

近年来公司订单需求旺盛,新签合同额保持高速增长,2020年新签合同金额超15亿,同比增长约70%,2017-2020年复合增长55.4%。截止2020年底,公司未完成订单总额约17亿,短期合同订单十分充裕。

2.2 竞争优劣势

1)临床前DSA业务

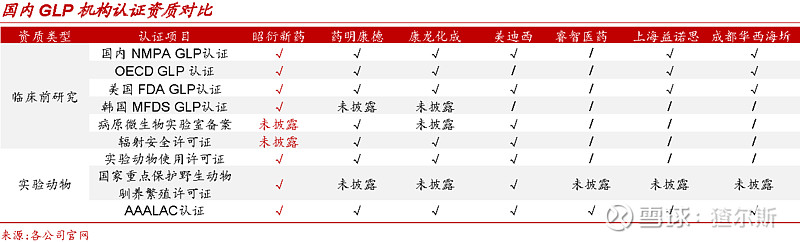

昭衍新药作为国内药物安全性评价龙头,是该领域业务范围最广,认证资质最齐全的企业。中国首家通过美国FDA的GLP检查,具有国际AAALAC(动物福利)认证、中国CFDA、欧盟OECD及韩国MFDS的GLP认证资质。公司GLP体系、法规依从性均达到国际水平,在国内外市场竞争和国际化发展规划中均取得较大的优势。

2)产能扩张

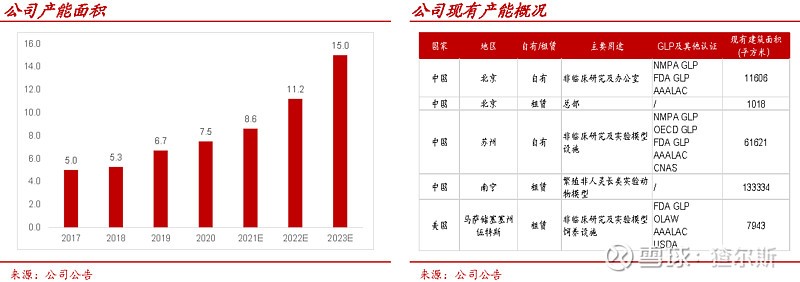

昭衍新药的临床前安评业务产能领先。2020年产能面积达7.5万m2(药明康德5.4万m2含在建)。产能扩建方面,规划2021年在苏州继续装修动物房约7400m2、实验室约1500m2。2022年计划新增苏州2万m2及美国加州6000m2,2023年分别在广州和重庆新增1.8万m2与2万m2产能,预计2023年产能达15万m2。随着新产能不断释放,预计业绩持续增长。

2020年,公司动物房总面积约3.2万m2,居国内首位。非人灵长类动物养殖上,公司在广西南宁有13.3万m2猴场,动物来源稳定。2018年在广西梧州建设非人灵长类繁殖基地37.6万m2,产能1.5万只非人灵长类动物,预计2021年逐步投入使用。

3)全球化布局

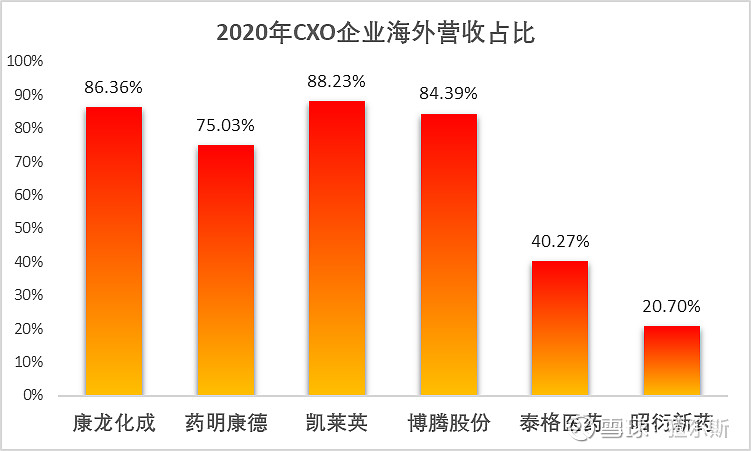

昭衍新药全球化布局处于起步阶段,进度较药明康德、康龙化成等龙头落后。

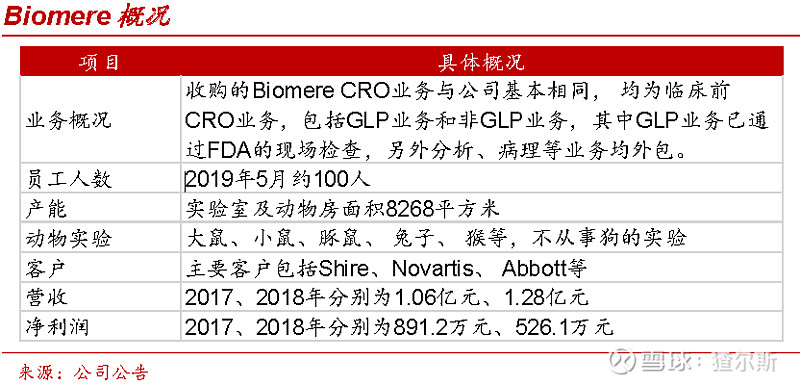

2019年全资收购临床前CRO公司Biomere,逐步扩大美国市场份额。Biomere客户涵盖Shire、Novartis、Abbott等大型制药公司,是美国新英格兰地区前三临床前CRO公司。收购Biomere后协同原西海岸昭衍(加州),有望在成本与效率上同海外DSA巨头PK,拓宽昭衍影响力,扩大美国市场份额,提升海外盈利能力。

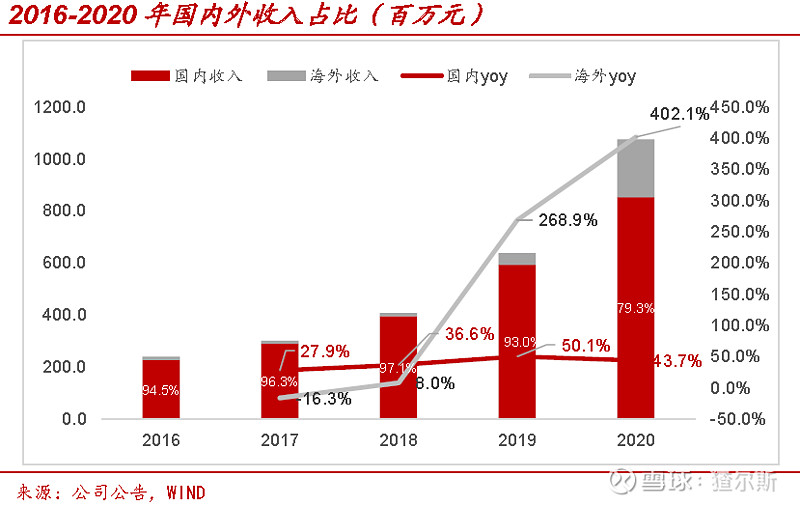

公司自成立开始深耕国内市场,2020年前国内收入始终>90%,随着Biomere并表,海外收入占比快速提升,2020年国内收入8.5亿,同比增长43.7%,占总收入79.3%;海外收入2.2亿,同比增长402.1%,占总收入20.7%。随着整合完毕,海外业务占比将持续提升。但是与康龙化成、药明康德、凯莱英等CXO龙头相比差距较大。

4)全产业布局

昭衍新药全产业布局尚未开展,临床前药物发现、CDMO业务未进行布局,临床业务规模较小,且以临床I期和BE试验为主。后续发展空间可能受影响。

2.3 内部管理机制

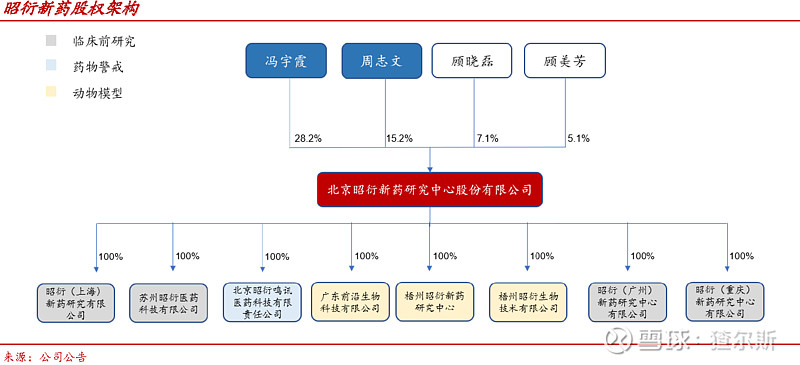

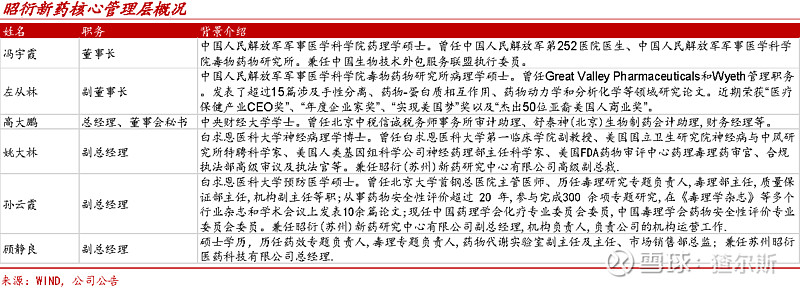

公司成立于1995年8月,是中国最早从事药物非临床评价的民营CRO企业,2017年A股上市,2021年2月H股上市。拥有超1500人专业技术团队,在北京、苏州、重庆、梧州以及美国旧金山、波士顿设有子公司。董事长冯宇霞女士直接控股28.2%,配偶周志文直接控股15.2%,合计43.4%,为公司实际控制人。

董事长冯宇霞拥有近30年新药研发与评价经验,曾任职于中国人民解放军军事医学科学院毒物药物研究所。副董事长左从林先生拥有丰富新药项目管理经验。副总经理姚大林博士是前FDA毒理学审评专家。管理团队具有丰富的药物安评实战经验,有效指引公司战略方向,提升专业技术水平,夯实公司安评领域领先地位。

3.管理层分析

3.1 公司战略

公司是国内最大的药物非临床安评CRO。

基于药物安评的核心能力,公司不断发展业务,旨在建立涵盖(i)非临床研究、(ii)临床试验及相关服务及(iii)实验模型等全面CRO服务的综合平台。

3.2 执行力

昭衍新药发展历程主要分三个阶段:

1)1995-2005年:国内客户非GLP申报,主要为国内客户提供非GLP药理毒理学研究服务

2)2005-2009年:国内客户国内申报,自2005年昭衍北京通过国家药监局GLP认证后,逐步为国内客户提供GLP药理毒理学研究服务

3)2009-至今:全球客户全球申报,2009年昭衍北京首次通过FDA的GLP认证,可为全球客户提供FDA认可的临床前GLP药理毒理研究服务,逐步开拓全球化布局

目前,昭衍新药在业务扩张上主要实现了从临床前安评向临床前CRO其余业务扩展,在其他领域则进展较小,步伐还需加快