上海机场是我非常喜欢的一家公司,业务简单,又有很宽的护城河,近六个月涨幅40%,但我没投,因为当时我不知道卫星厅启用对公司影响有多大。

2019年9月16日,上海机场卫星厅正式启用,本期我们研究卫星厅对公司的影响。

上海机场为航空运输企业及旅客提供地面保障服务,在此基础上延伸购物、吃饭、广告等业务,这些业务主要由第三方公司运营,公司更像一个“包租婆”。

业务的基础是机场规模,机场建设有严格规划,根据规划,浦东机场(上海机场 ) 2015 年按满足旅客吞吐量6000万人次、货邮吞吐量 475 万吨、飞机起降 55.5万架次进行规划。

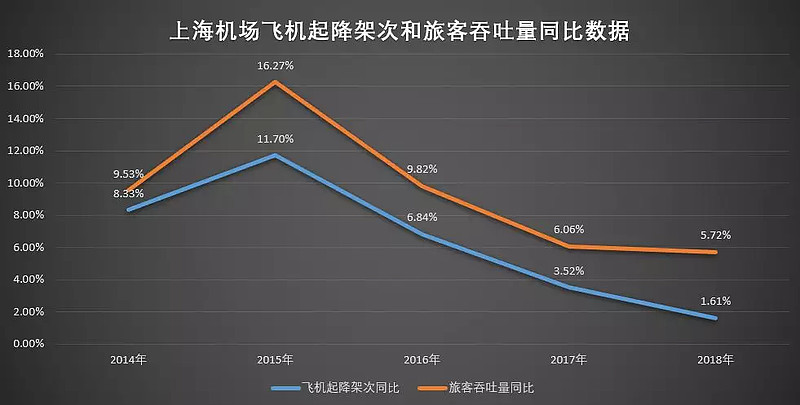

2018年上海机场旅客吞吐量达到7400.63万人次,货邮吞吐量376.86万吨,飞机起降50.48万架次,产能利用率分别是123.34%、79.33%、90.95%,已经达到饱和状态。

2015年飞机起降架次、旅客吞吐量同比数据逐年下滑,有可能是公司为保证机场效率对起降架次、旅客人数进行控制,卫星厅启用将改变这一现状。

上海机场卫星厅按照2025年满足旅客吞吐量 8000万人次、货邮吞吐量 570 万吨、飞机起降65.3万架次规划建设。

卫星厅分为S1、S2,整体建筑面积62万平方米,使用初期预计客流量可达3800万人次。

卫星厅使用可以增加更多飞机起降架次,容纳更多旅客,从而带动航空性收入。

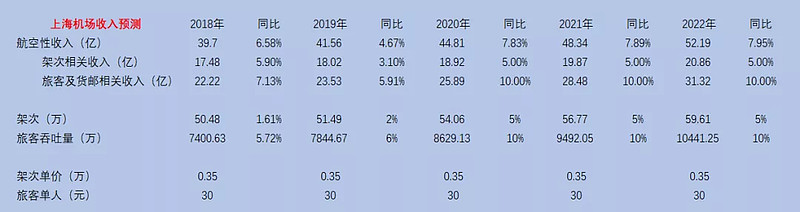

航空性收入受政府指导价影响,可分为架次相关和旅客货邮相关,由于指导价比较稳定,近几年单架飞机带来的收入约3500元,单人带来的收入约30元。

我们按照架次年增长5%、旅客吞吐量年增长10%,对未来三年航空性收入进行预测:

2020年新增3.25亿;

2021年新增3.53亿;

2022年新增3.85亿;

航空性收入年增长率约8%。另外2019年架次按2%,旅客按6%计算,2019年新增1.86亿。

从这个角度看,卫星厅使用对总收入影响不大,但是卫星厅的使用可以每年新增900多万人次,这才是营收的关键。

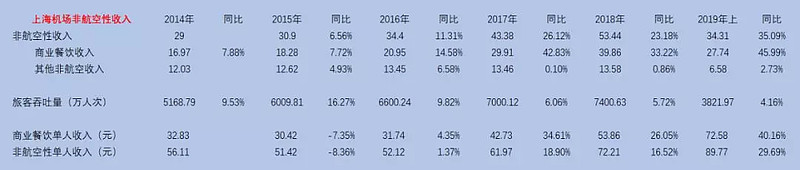

非航空收入包括商业餐饮收入和其他非航空收入,其中商业餐饮收入以免税店租金为主。

近几年非航空收入有两个特征:

1.增长主要来自商业餐饮

消费水平和旅客吞吐量决定商业餐饮收入,2017年、2018年增长来自消费水平提高。

2.其他非航空收入比较稳定

其他非航空收入包括场地及设备租赁、广告业务(广告业务主要在参股公司德高动量)、能源转供、写字楼出租等。

根据这两个特征我们再看卫星厅使用对收入的影响。

卫星厅整体建筑面积62万平方米,T1、T2航站楼共计82.4万平方米,合计144.4万平方米,增加43%。

(卫星厅规划商业资源面积约2.8万平方米,有税零售、餐饮项目规划面积约1.9万平方米,其中,国际区域零售规划面积约为5000平方米,国内区域零售面积约为4900平方米,餐饮项目规划面积约9200平方米。)

非航空性收入核心是免税店,下图是免税店面积:

T1、T2免税店面积7847平方米,卫星厅9062平方米,合计16915.37平方米,增加115.49%。

上海机场与日上上海签署协议,由日上上海经营免税店,合同履约时间2019年1月1日至2025年12月31日,保底销售提成410亿,综合销售提成比例42.5%。

上海机场免税店租金收入有两种计算方式,一种是保底销售提成,一种是综合销售提成,取价高者。

2019年上半年商业餐饮收入同比增长45.99%,这是新销售提成影响,据我们计算上海机场之前免税店销售提成比例在30%左右。

2019年免税店三个主要变量发生变化:

免税店面积一次性增加115.49%;

综合销售提成一次性增加53%;

旅客吞吐量预计每年增长10%;

另外加上消费水平增长,预计6%,我们对免税店收入比较乐观:

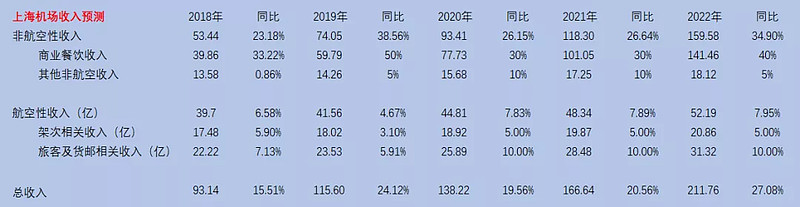

我们预计2019年、2020年、2021年、2022年,商业餐饮收入分别增长50%、30%、30%、40%,加上我们之前对航空性收入预测,2019年、2020年、2021年、2022年营业收入分别增长24.12%、19.56%、20.56%、27.08%。

我们再看卫星厅启用对成本的影响。

卫星厅建设预算167亿,2019年上半年使用资金80.4亿,进度95%,预计总投入84.63亿。

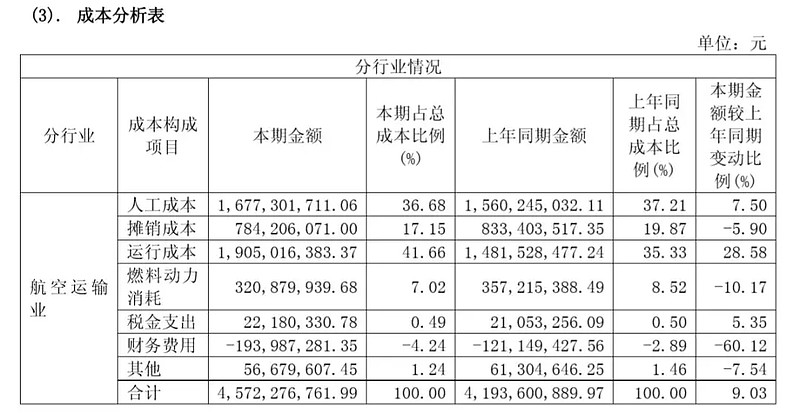

上海机场2018年成本45.72亿,同比增长9.03%,主要包括人工成本、摊销成本、运行成本和燃料动力消耗。

固定资产投入早期会使成本迅速增长,如白云机场T2航站楼2018年4月26日启用,2018年成本增长35.42%;上海机场T2航站楼2008年3月26日启用,2008年成本增长55.14%。

但随着运营时间越长,成本增长速度开始放缓,因为固定资产折旧减少,并抵消人工成本和运行成本。

上海机场2019年9月16日启用,横跨两年,2020年成本压力较大。

下图是我们对上海机场未来利润预测:

2019年营业成本增长预计23%,2020年预计30%,2021年后逐年下滑至10%。

核心利润我们使用97%标准,上海机场的费用都已经计入在成本里。

投资收益主要是德高动量和航空油料公司,2019年、2020年预计增长30%,2021年逐年下滑至10%。

净利润使用13%的所得税计算。

在以上基础上我们预计2022年上海机场净利润达到118.44亿。

对于这个结果我们有点惊讶,这个数字比2018年净利润增长167.3%,增长动力主要是我们对免税店业务的乐观。

如果你认为我们对免税店业务太乐观,你可以试着减少免税店业务的增长率。

如果按照118.44亿,25倍PE计算,2022年上海机场市值将达到2961亿,今天(2019年9月19日)上海机场市值1579亿,3年3个月还有87.52%的空间。

好了,对上海机场卫星厅的分析到此结束,也许我们的分析全是错的。

风险提示:本文仅是作者学习之用,文中可能存在很多错误,不能作为投资依据。文中数据来自相关公司公开资料及作者预计。封面来自上海机场官网。

相关文章: