一个市场最大的利空是永远高估 !!

原创@张小丰

20151203网页链接

昨天发了一个港股的逻辑。不出所料很多人质疑“港股会被边缘化” “港股就该低估值” “港股流动性太差估值起不来”。这些人理解错了,我说港股适合投资不是指来未来出现一轮牛市爆炒一波估值。我指的是长期投资的价值。恒指按照目前的估值水平从一个10年周期来看。复利回报达到12%以上是一个相当相当大的概率。

今天的话题是市场长期低估值(港股)和高估值(A股)的区别。

在西格尔的“投资者未来”这本书里面有一个经典数据:

从1871-2003年除去通货膨胀因素后97%的股票收益来自于再投资的股利,只有3%来自资本收益。

第一次看到这个结论我也是相当的震惊的。因为这个不符合人们的第一印象。印象中股市收益应该来自于股价的上涨啊,派息那点收益只是毛毛雨。不过仔细想想却很容易理解了:股票的收益主要是复利的魔力。那么什么是复利的核心?就是利润再投资。公司的收益增长主要来自于利润再投资。同理投资者的收益增长也主要来自于利润再投资。题外话:很多人说“增长的极限”也就是说公司体量到一定程度就会达到一个天花板。然后就会增速放缓,停止前进。这个说法是对的,但是由此得出的结论:大市值公司不值得投资就是全错了。因为如果一个大市值的公司ROE很高,同时把多余的钱全部派息(因为没有什么大投资项目了)来维持这个ROE那么你收益还是会很高。全是因为“股息再投资”。

我在之前写过一段话:

“A股的长期高估对于股市长期回报非常不利。

假设市场A一直高估。你有一个目前股息为2.5%的组合。一共市值100w。那么你每年股息会得到2.5w。然后你这2.5w股利再投资买到X股份。

假设市场B一直低估,是市场A的一半的估值,股息为5%。那么同样的市值100w能买到一倍的股份。每年股息会得到5w。然后5w能再投资买4X股份。

第2年市场A获得的股息为2.5w+X*2.5%。 市场B获得的股份为5w+4X*5%。有非常大的差距。

随着时间的流失,市场B累计的股份要比市场A高得多。然后每年获得更多的股息。这个是复利方式拉大差距的。即使市场A一直保持高于市场B一倍的估值,长期收益市场B都会完爆市场A。”

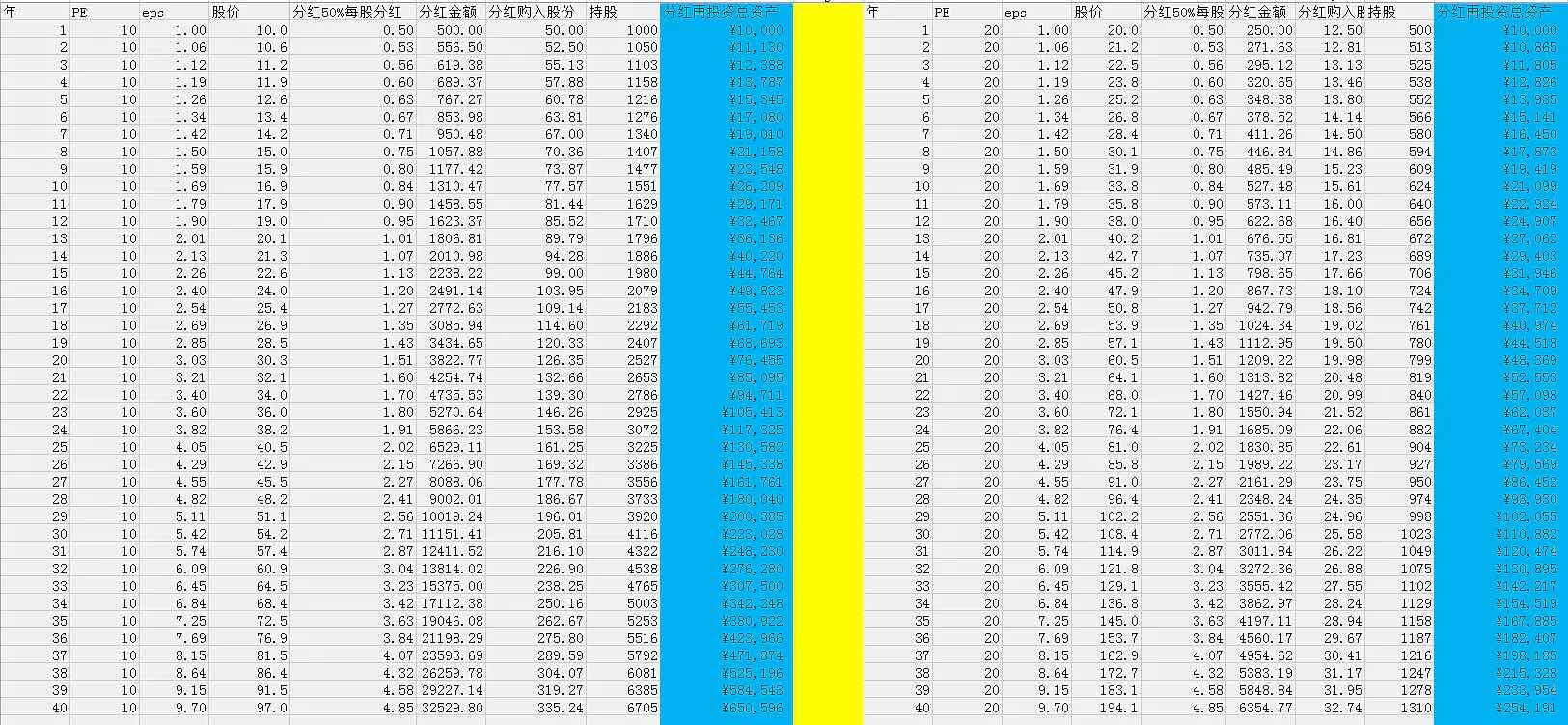

现在做了一个模拟实验让大家看看区别。

一个人的投资总时间大致是40年。 同一个公司在市场A是10PE,在市场B是20PE。

40年利润增长速度为每年6%。分红50%的利润。投资者起始资金1w。在低估值市场中40年以后1w会变为65w。但是在高估值市场中1w只能得到25.4w的回报。差距相当的大。

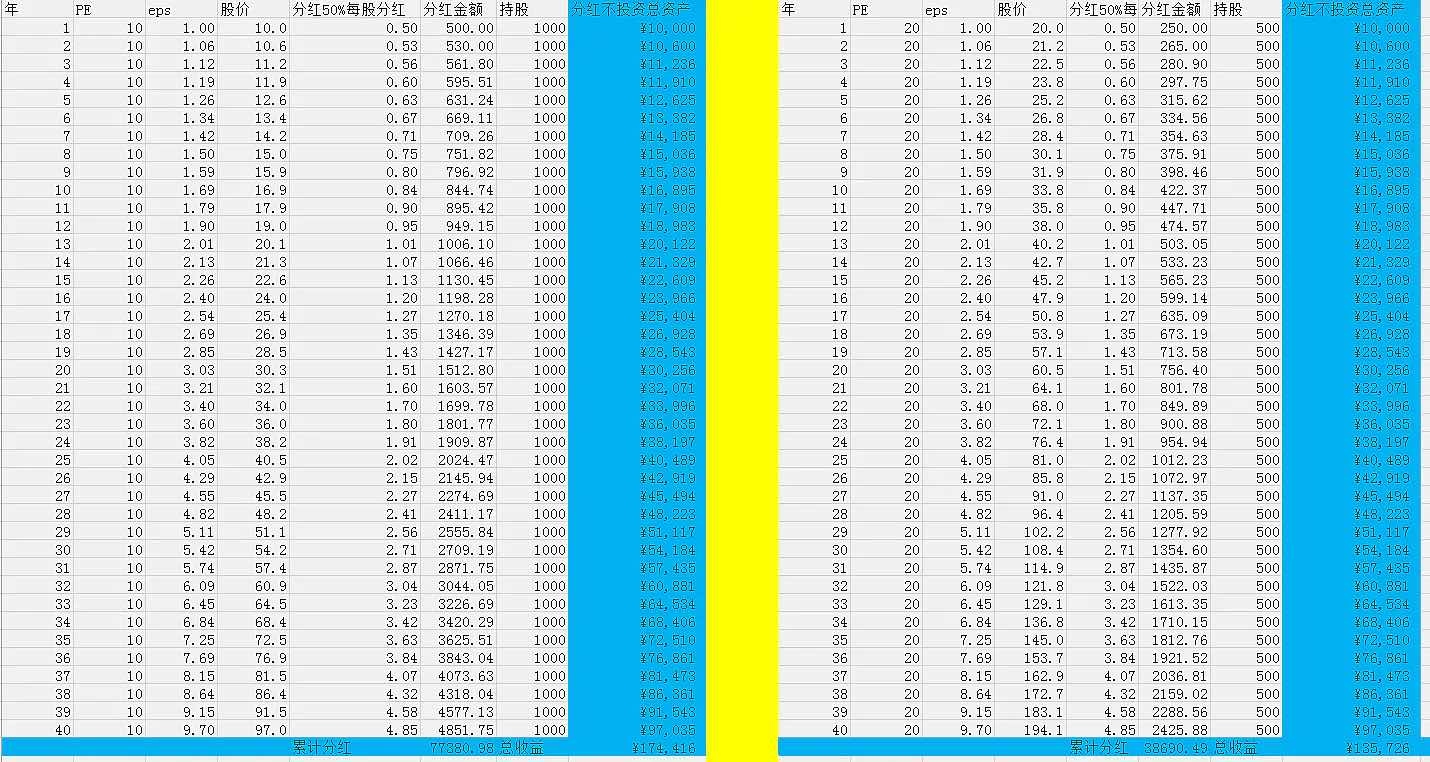

如果分红不投资那么收益的差距和再投资更是巨大的。

最后我希望A股未来在注册制出来以后能恢复到正常估值水平。这样对整个市场的投资者都是最有利的。

$恒生红利ETF(SH513950)$ $华泰柏瑞中证港股通高股息投资ETF发起式联接A(F018387)$ $港股高股息LOF(SH501305)$