信立泰年度股东大会纪要

这是我第六次出席信立泰的年度股东大会,今年会场内的气氛明显更加热烈,股东的参与度显著提升。尽管去年的年报显示公司业绩受到嘉泰的影响,但管理层对未来发展的信心并未动摇。

开场致辞与介绍

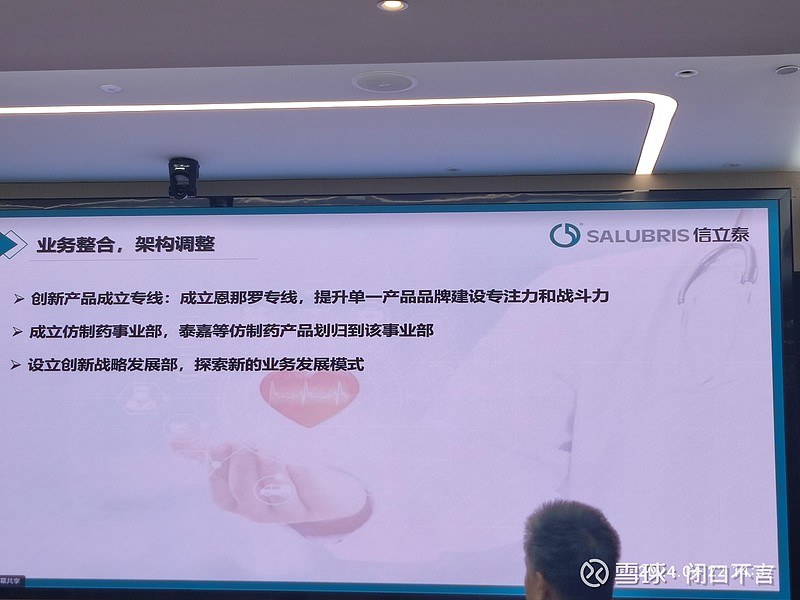

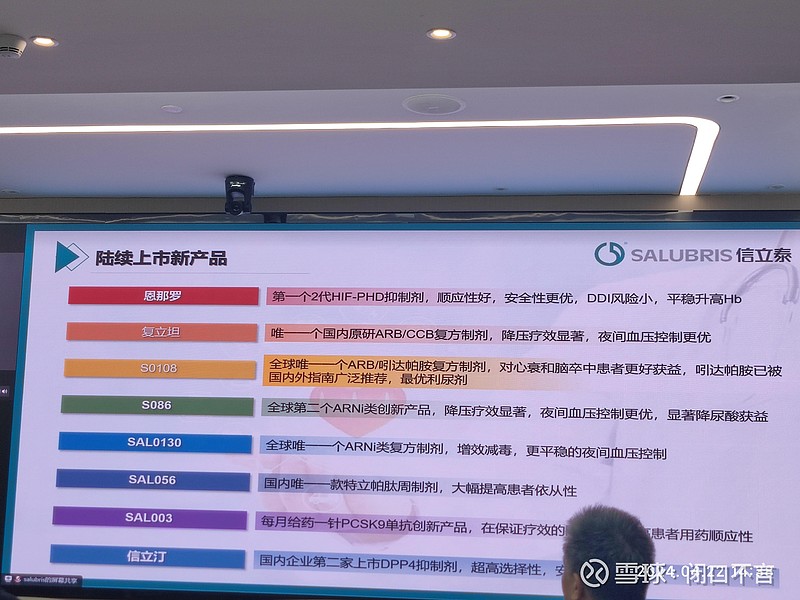

会议伊始,董秘杨总以热情洋溢的开场致辞,为大会拉开序幕。随后,颜总通过精心准备的PPT,向在座的股东们详细介绍了公司的经营状况和未来规划。由于展示的图片信息量较大,我仅选取了部分关键内容进行记录。

下面是2024年的目标

下面是2025年目标

有关小核酸研发方面

短期中期长期的产品都有规划

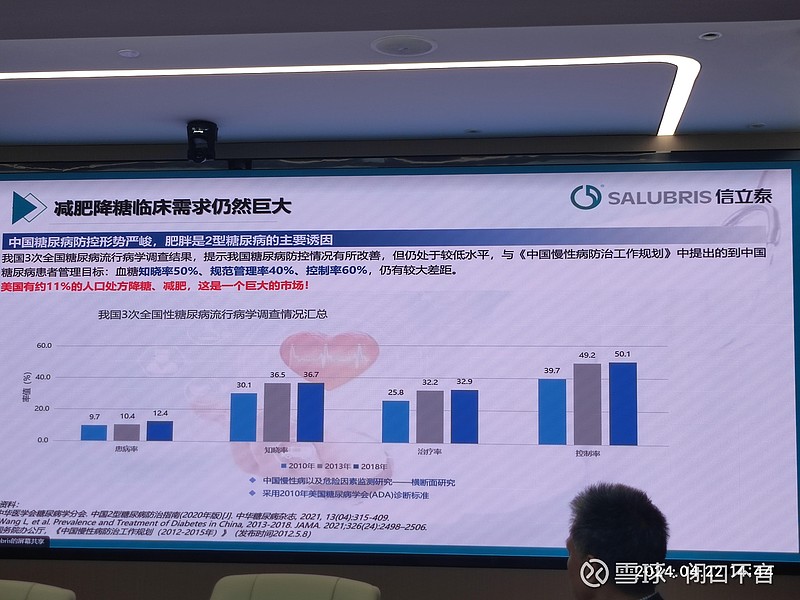

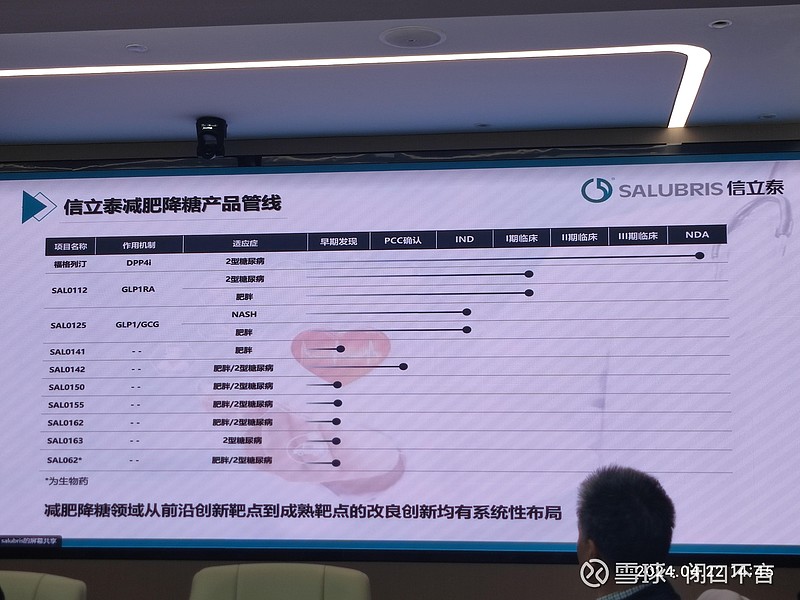

有关降糖方面

整个研发管线

JK07部分,是中美加三地的多中心研究。

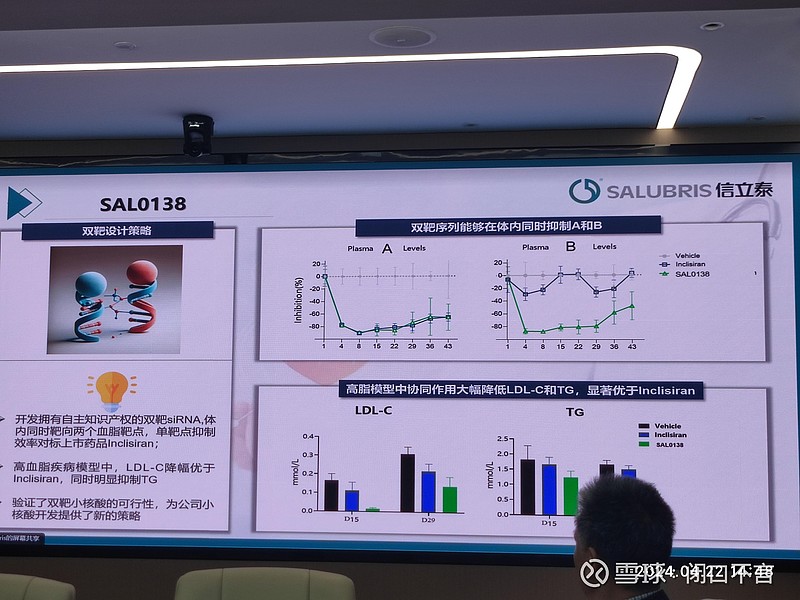

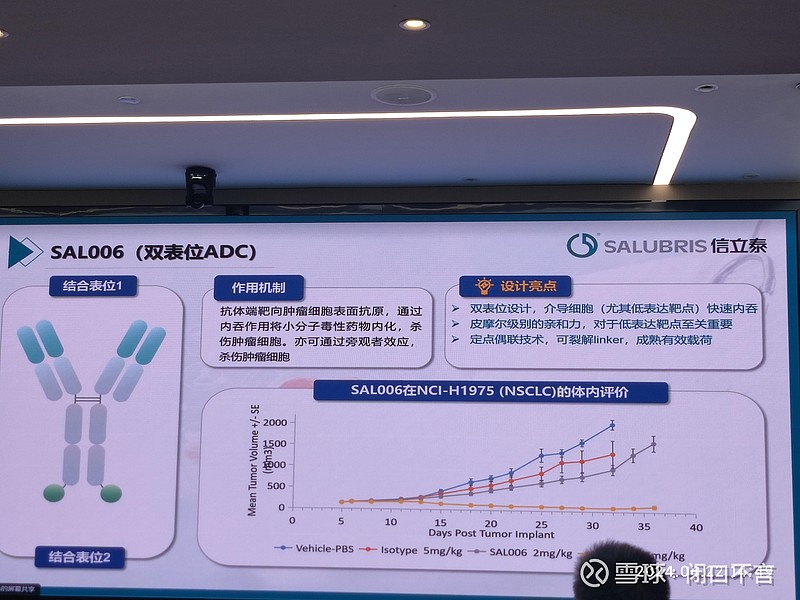

下面是SAL0138和SAL006(双抗ADC),06未来1-2个就IND

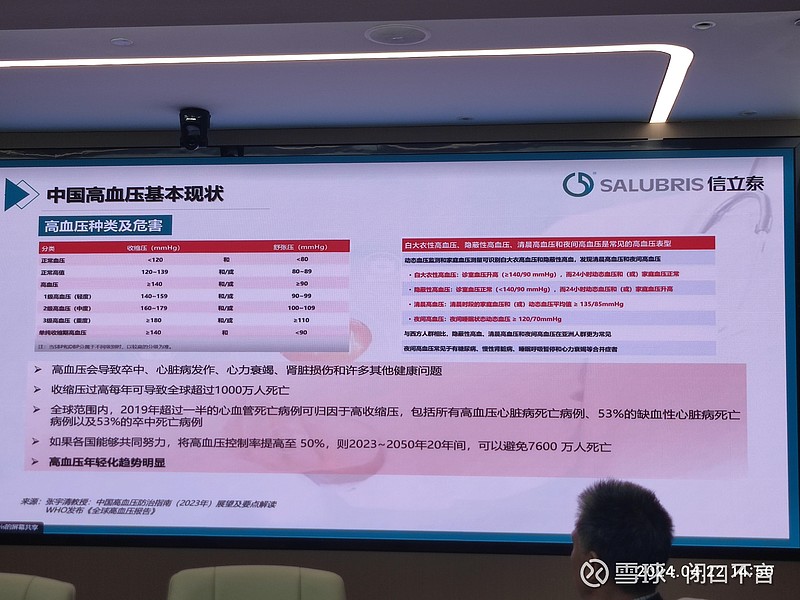

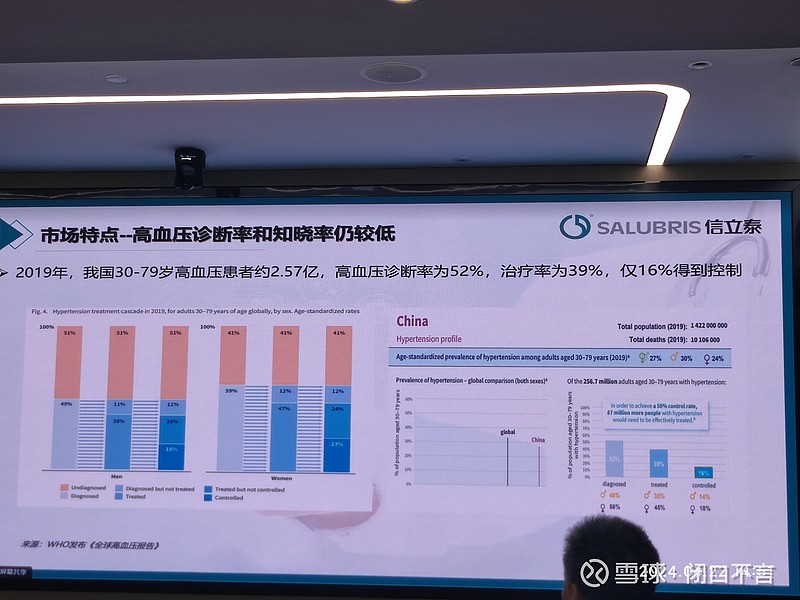

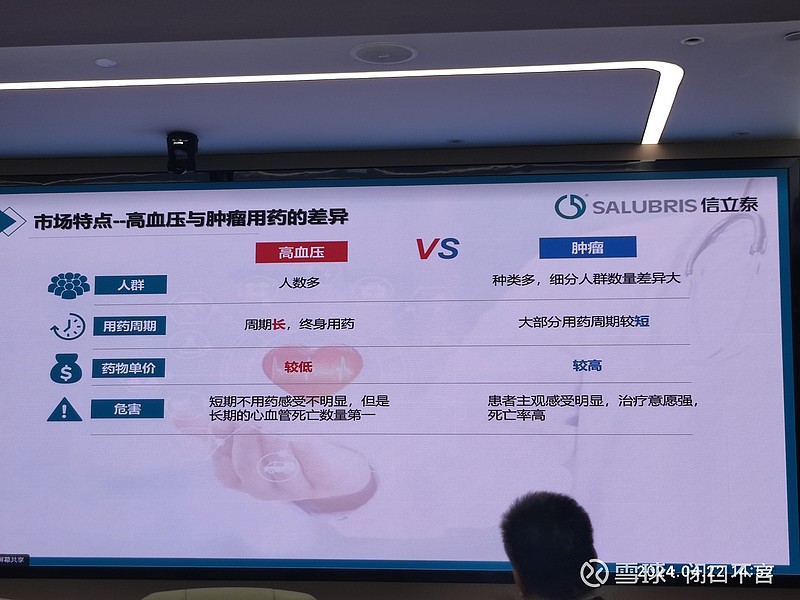

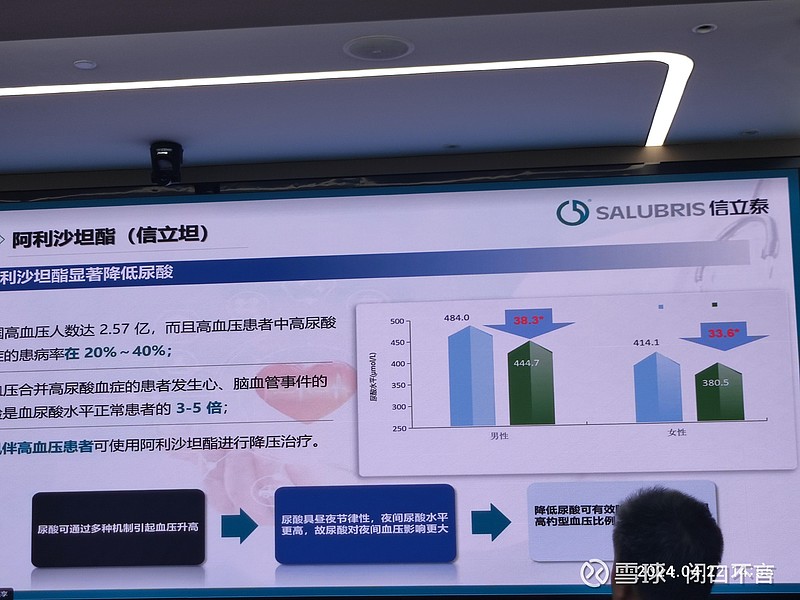

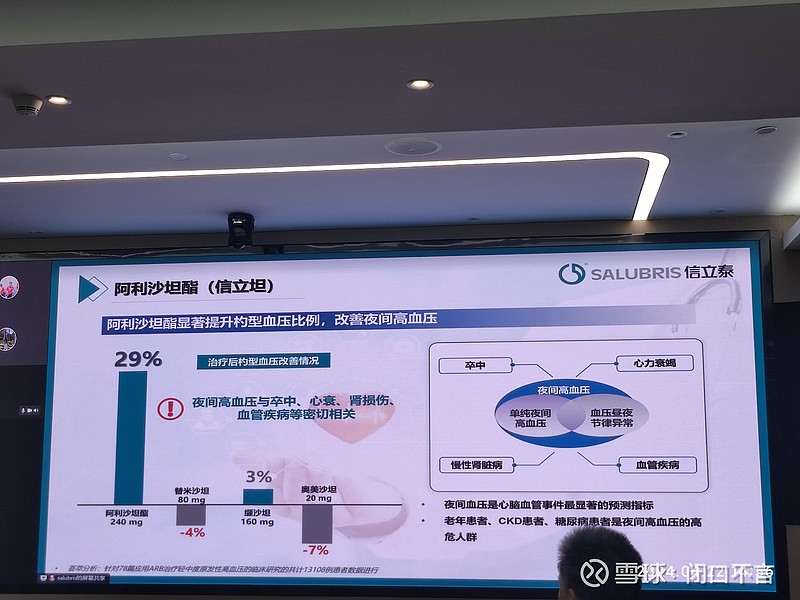

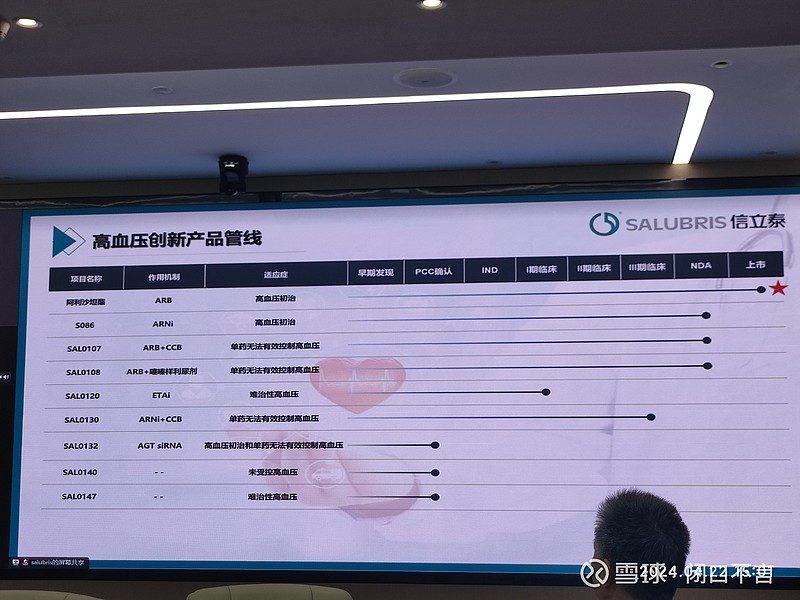

高血压部分

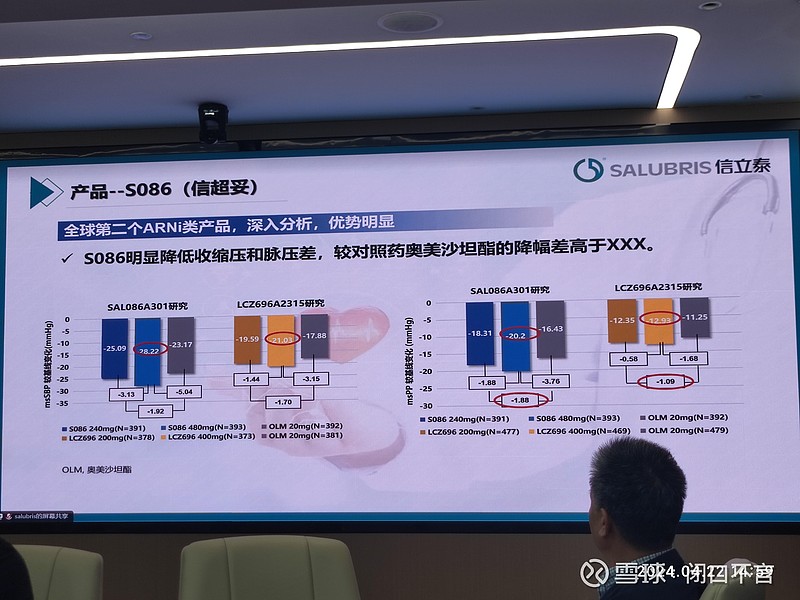

S086

SAL0130

血压管线,覆盖了血压控制的各种需求。

交流环节

在正式的流程结束后,我们进入了互动交流环节。除了一位新面孔的股东外,大部分问题由我和另一位资深股东“黑白”提出。

Q&A精选

Q1: 关于罗沙司它的医保销售情况及恩那罗的未来营收目标。

A1: 罗沙司它去年实现了20多亿的销售额。对于恩那罗,我们设定了2024至2026年的营收目标分别为2亿、5亿和10亿,预计峰值将超过20亿。考虑到AZ公司强大的销售能力以及我们在前期推广上的大量投入,我们将在销售投入与目标营收之间寻求平衡。

Q2: 07产品1期临床试验的缓慢进展原因。

A2: 受到疫情影响,2020年和2021年美国的医院运营几乎停滞,直到2022年才恢复正常。我们预计2期临床试验将在2024和2025年完成。此外,我们特别聘请了心衰领域的权威专家参与专业委员会,以确保试验的质量和进度。

Q3: 高血压管线以外的产品管线进展情况。

A3: 对于119产品,我们将先行小规模临床试验,104产品也将逐步推进。未来,我们计划推出小核酸产品,并预计明年提交IND申请。高血压管线的策略是全面覆盖,即使是小量产品也会继续开发,以增强品牌影响力。

Q4: 恒瑞的磷酸瑞格列汀和脯氨酸恒格列净的市场定位,以及信立泰的复格列汀如何定位。

A4: 我们计划在基层医院推广复格列汀,虽然不期望过高,但也不会亏损。恒瑞的策略非常明智,SGLT-2类药物除了降糖外,还有心衰适应症,预计市场潜力巨大。

Q5: 近期BD项目数量减少的原因。

A5: 自2020年以来,项目价格飙升,我们认为当前价格不具吸引力,因此暂停了一段时间。但从去年底开始,我们重新关注并评估优质的BD项目。

Q6: 07和08产品的临床进展情况,以及07产品的剂量问题。

A6: 07产品的低剂量为0.045mg/kg,高剂量为0.09mg/kg。初步计划是先使用低剂量每月注射一次,随后与FDA沟通,再决定是否进行3个月注射一次的高剂量组试验。预计今年年底我们将能够分享中期数据。关于08产品,我们目前还在积极推进中。

Q7: PCSK9市场的现状,以及信立泰的SAL003产品如何定位。

A7: 目前市场上的PCSK9产品主要是半月注射一次,而恒瑞的产品虽然是每月注射一次,但为粉剂形式。我们的SAL003则是每月注射一次的水针剂型。我们注意到,自从水针剂型的特立帕肽获批后,其销量迅速增长。

Q8: 104/119产品目前的进展状态。

A8: 尽管119产品对标的竞品临床试验失败,但我们不会停止该产品的研发,而是计划以小规模临床试验缓慢推进。104产品针对的是血栓领域,这是一个大适应症,我们预计明年将有小核酸产品提交IND申请。104产品的开发并未完全停止,但推进速度将适当放缓。

PS:个别的地方,可能有些出入,请见谅

结语

通过这次股东大会,我们不仅了解到信立泰在面对挑战时的坚韧与智慧,也看到了公司对未来发展的明确规划和坚定信心。尽管市场环境充满不确定性,但我们相信,凭借公司的专业团队和创新产品,信立泰定能迎来更加光明的未来。