$信立泰(SZ002294)$ 年报简要分析

2022年制剂 29.33亿 => 2023年制剂 26.50亿

2022年器械 1.004亿 => 2023年器械 2.056亿

之前预估2023年制剂部分有27.5亿,看来嘉泰没中标和价格进一步下滑,影响到制剂部分营收。器械部分,基本符合预期。整体营收下降了1.17亿,比我预估要略低一点,基本上出入不大。今年的业绩成绩属于不及格,年初预期营收有10-20%的增长。

研发方面的亮点:

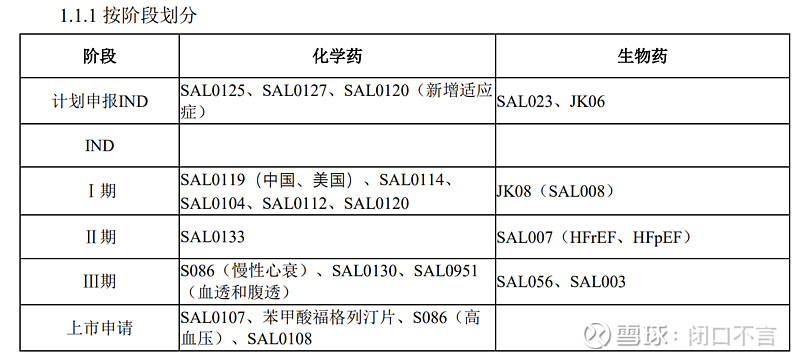

1.JK06今年准备进入1期

2.JK07已经进入2期,JK08今年也会进入2期,也准备和K药联用的临床。

3.SAL056长效特立帕肽, 结束3期临床,估计年内NDA。

SAL0104和SAL0114,在股东大会要专门问一下状态。1期时间有点长,能否进入2期尚存疑问。

希望2024年能实现营收和净利润有20%以上的增长。预期今年,信立坦有30%的增长,器械100%的增长,恩那罗有1.5-2亿营收,仿制药基本稳住。年底有JK07的2期数据。今年再收获2-3个专利药获批上市。其他研发管线进一步推进!