本次仅探讨即将产业化的项目或业务,公司产品尤其是陶瓷球,可以应用在人形机器人、航天等领域,暂不做讨论。

先前发过的两篇文,算是基础文案,可做参考:

网页链接;

网页链接;

2023年,公司钢球收入8.48亿元,同比-2.7%,毛利率为16%,保持平稳;滚子收入1.2亿元,同比增长36.9%,毛利率为23.3%,毛利率提升6.6%。整体看,公司23年收入10个亿,同比微增2.1%,归母净利为0.6亿元,同比-3.95%。

目前核心业务钢球,下游主要是传统家电等业务,业务虽有波动,但相对稳定。公司当前的核心在于滚子的量产,就滚子而言,一是带来量上的提升,二是毛利率也是较钢球高,尤其是陶瓷球,特有性能打开更多领域的应用。

一、滚子是公司重点开发的高精尖产品:

2023年,滚子业务收入1.2亿元,同比+36.9%,毛利率高到23.27%,提升了6.62%。

滚子是公司重点开发的高精尖产品,通过不断改进,公司滚子产品成功突破了精密I级圆锥滚子和G1级圆柱滚子智能磨削连线制造技术,按国家的标准,滚子精度从高到低分为0、Ⅰ、Ⅱ、Ⅲ四个等级,圆柱滚子由高到低也分为G1、G1A、G2、G2A、G3、G5六个等级。

目前国内滚子厂主要以生产Ⅲ级滚子为主,具备生产Ⅱ级、Ⅰ级滚子的企业相对较少,尤其是能批量生产高端滚子的屈指可数。目前公司产品报废率及ET不合格率大幅度下降,新品精密陶瓷球已经调试和小批量生产。

二、从应用突破来看:

1、公司已实现大型风电滚子的开发,在热处理工艺、磨超加工工艺、大型化外协加工能力等实现了突破,滚子产品订单呈快速增长趋势;

2、公司的高铁轴承滚子是国内唯一一家为高铁供货的厂家,可满足高铁350km/h以上的运行速率和300万公里的运行寿命要求。根据2022/11与投资者交流内容看,铁路滚子产能为2个亿,产能是按照国产化率来考量。2024年是公司高精度轴承滚子项目正逐步进入产业化阶段,样品已交付样品,并装配轴承测试。预计今年下半年,公司的滚子将应用在高铁上。

3、高精密高可靠性陶瓷球技术研发及产业化、大型精密重载轴承滚子技术研发及产业化的落地。

三、关于滚子业务:

公司滚子业务大规模量产前,毛利率波动比较大,主要是受到研发投入的影响。2020年,公司的滚子业务开始量产,且毛利率回正,未来滚子业务的盈利水平将有较大提升空间。

1、从以下三方面看公司滚子业务的盈利能力:

1)参考公司2016年的可研报告,新建1.6万吨的精密圆锥滚子项目,达产后预计可带来收入3.4亿,净利约0.5亿元,净利率约为15%左右;

2)参考同行业,国金证券在22年的研报中提到五洲新春的风电滚子的毛利率高达36%的,预计力星股份滚子业务也将达到这个毛利率水平,鉴于公司供货全球前八大客户,不排除有更高的毛利率水平;

3)参考子公司信息,2023年江苏星业滚子公司收入1.45亿元,净利润0.19亿元,2022年收入0.95亿元,净利为850万元。从收入水平来看,江苏星业与公司整体滚子业务收入较为接近,结合经营范围,预计公司滚子业务主要由江苏星业来实施。2023年,江苏星业净利率为13%,较2022年的8.9%有了比较大的提升。且公司的产能还在爬坡阶段,预计盈利能力还将提升。

从可研报告,同行业公司毛利率的比较,以及近2年子公司的净利率表现,公司滚子业务大概率可以做到15%以上的净利率,盈利能力还是比较强。

2、产能:

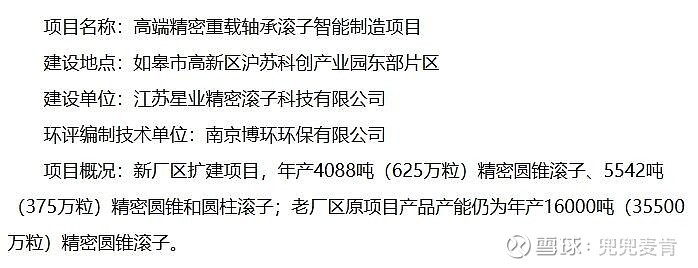

2023年,公司投资2.6亿元发展高端精密重载轴承滚子制造项目,项目建设9条滚子生产线,达产后新增产能1万吨滚子,滚子尺寸扩展至φ200mm大尺寸,新增球面滚子(SRB)和空心滚子以及异形滚子生产。

根据环评公示,新厂区新增产能4,088吨(625万粒)精密圆锥柜子、5,542吨(375万粒)精密圆锥和圆柱滚子项目,加上老厂区1.6万吨(35500万粒)精密圆锥滚子,公司在如皋市的新旧产能合计将达到2.6万吨。

在公司调研中提到,剔除委托加工的1,700吨,2023年公司销量约为3,500吨,单价约为3.4万元/吨,新老项目达产后预计可带来8.8亿元的收入,而23年仅为1.2亿元,预计还有7.3倍的提升空间,预计届时利润可超1.14亿元。现阶段,一期项目已经投产,产能1.6万吨,满产满销的情况下,预计收入5.4亿元,净利预计超过0.7亿元。

根据调研信息(雪球),2024年,滚子业务增量接近百分之百,主要增长领域在于风电、重卡和轨道交通。滚子的成本优势有明显优势。在美国市场,公司成本比竞争对手低20-30%。

四、关于陶瓷球业务:

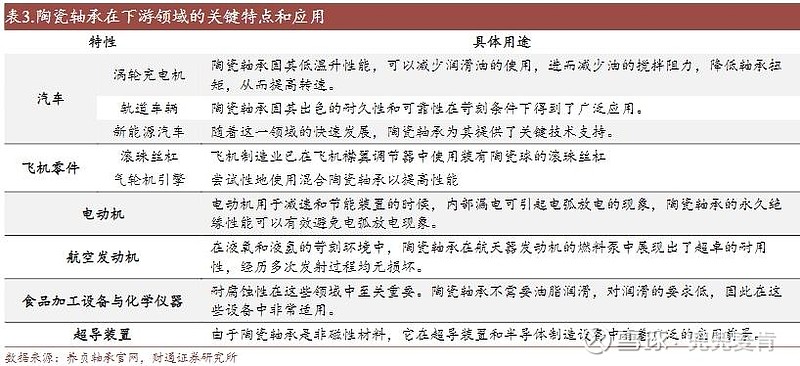

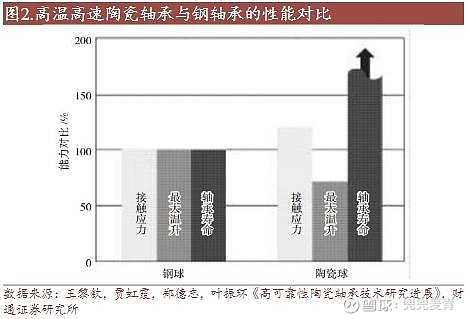

精密陶瓷球具有轻量化、高硬度、低摩擦、高耐热、电绝缘等特性,能够应用于特殊工况,包括高速轴承、高温轴承、真空环境用轴承、腐蚀环境用轴承等。陶瓷球价格高且耐腐蚀和绝缘特性,在航空航天、工业母机、新能源、流体等有比较大的应用场景。在高温强磁高真空等领域,陶瓷球具有不可替代性。

1、陶瓷球在新能源车的应用是大势所趋:

国外陶瓷球起步早,应用领域从军事及航空,逐步延伸至机床,近些年开始用于新能源行业,包括新能源汽车。新能源汽车的800V高压快充技术,导致滚动体产品在速度、精度和静音方面具有更高的要求,且不同型号滚动体使用量差异大,在800V高电压平台下:

1)电压等级提高与碳化硅使用会加剧轴承电腐蚀问题,影响轴承寿命与可靠性;

2)电机转速持续提升,带来的电腐蚀与温升问题也会影响轴承性能。

而陶瓷球的绝缘、热稳定性能优势明显,可以应对800V升级后带来的挑战。目前,特斯拉在电机输出轴中采用日本NSK的混合陶瓷轴承,其中轴承滚珠由50个氮化硅轴承球组成,也率先在model 3 SIC MOSFET器件中大量使用氮化硅陶瓷基板解决模块散热问题;奥迪ATA250电机内部的2个转子轴承采用陶瓷材质制成。

陶瓷球的价格预计比钢球高约150-200倍,目前每吨成本价在250-450万之间,具体取决于规格和级别。但随着市场发展和规模化生产,预计价格有可能下降。目前来看,海外厂商陶瓷球毛利率通常远高于钢球。

目前,高端陶瓷轴承以美日欧企业主导,22年全球陶瓷球轴承市场规模为12.02亿美元,28年将达到19.04亿美元;其中,20年新能源汽车中5%的轴承已经被陶瓷轴承取代,在新能源汽车领域,陶瓷轴承取代钢球轴承已经是一种趋势。预计到2027年全球新能车领域陶瓷球市场空间达36.74亿元,2024-2027年CAGR达117%。根据国瓷材料的信息,2023年四季度800V高压快充新能源车用陶瓷球订单收入快速提升。

2、公司在陶瓷球的布局:

公司在陶瓷球的研发投入已超过1个亿。2022年9月,公司投资1亿元在如皋设立江苏力创精密陶瓷公司。2023年,公司高精密陶瓷球项目投产,已建成G3级陶瓷球生产线2条、G5级产业化生产线33条,规划75条,预计2025年将达到产能10亿粒。

目前公司在陶瓷球的产能为90吨,按成本价+40%的毛利率计算,预计可带来收入3.15亿-5.67亿元,平均值为4.4亿元,公司23年7月在互动平台表示,目前陶瓷球项目的产能规划约4个亿,这两个数据基本吻合。

关于公司产值的测算,大致可以判断项目毛利率为30%,预计有15%左右的净利率,也就是目前的产能可以带来6000-7000万的利润。

五、公司其他扩产项目。

1、可转债涉及到两个项目:

1)南阳新能源汽车用钢球项目,投资额2.4亿,已经征用200亩土地,首批100亩已在建设中,建成后新增产能2.5吨,预计可带来收入4.76亿元,年均净利0.58亿元,

原计划2024年6月汽车用钢球生产线建成投产。

2)高端精密重载轴承滚子项目,项目投资2.64亿元,主要应用领域包括风电滚子、轨道交通、盾构机等领域的滚子产能。盾构机滚子在沈阳地铁一号线东延线建设中投入使用;高铁轴承滚子已通过120万公里耐久性台架试验并成功完成路试。

预计将建设9条轴承滚子产线,其中4条为风电滚子,预计将新增9648吨滚子产能。项目达产后,预计可带来收入3.6亿元,净利 0.76亿。

2、北美项目:

1)墨西哥项目:23年在墨西哥设立滚动体工厂,主要生产钢球、滚子及陶瓷球全尺寸产品,预计2025年上半年建成,预计三季度开始投产;

2)美国南卡工厂复产:24年预计美国子公司2季度复产,3季度满产运营。

公司在美洲的主要客户为全球知名的轴承公司,公司与SKF、JTEKT、NTN公司的主要合作集中于亚太和欧洲地区。 墨西哥设厂后,GKN、SKF等客户将进一步加强与公司的合作,初期主要供应新能源汽车部品,未来计划覆盖北美其他客户需求。

六、关于规划:

关于明后两年的业绩展望,预计球轴承业务将继续依赖于国产渗透率的提升和市场份额的扩大。24年的增长目标约为30%,营收为13-13.5亿;计划25年实现20亿营收,28年达30亿,三年三倍增长,在未来几年,公司将专注于国产替代和市场份额的提升。

关于规划目标,目前公司的布局是有可能实现的,但只能作为参考。

关于24年业绩,做个大致判断,如过公司实现13-13.5亿的收入,预计收入增量主要来自于滚子业务以及陶瓷球的放量。

分业务来看:

1、钢球8个亿左右的收入,保持17%左右的毛利率,预计这部分的毛利为1.36亿元;

2、另外5-5.5个亿的收入,主要为滚子量产,包括风电业务、高铁业务,以及陶瓷球的放量,估计毛利率有机会做到30%,可带来1.5-1.7亿的毛利,合计2.86-3.06亿。

公司的费用支出主要在管理费和研发费用,大概1个亿左右,预计管理费24年会温和增长,研发费用近3年年均5000多万,估计24年整体的费用支出等1.2个亿左右,也就是全年的净利润为1.66-1.86亿之间。

全年利润受到几个方面的影响,一是滚子业务、陶瓷球业务要放量,且要达到理想的毛利率水;二是部分项目投产可能会带来折旧预估的不足。

另外,根据年报中的研发项目,一共25项,未完成的有6项,其中包括陶瓷球项目、高铁滚子项目、机床钢球项目、新能源车钢球项目。目前高铁滚子、新能源项目以及陶瓷球项目在24年基本已经进入产业化阶段,预计研发费用的支出高峰期已过,可能研发费用会有所下降。$力星股份(SZ300421)$