一、公司业务概述:

1、产品:

肇民科技以特种工程塑料的应用开发为核心,产品精度可达0.01mm,产品保持稳定批量生产。公司产品涵盖了汽车爆震传感器,发动机塑料张紧轮部件,电子水泵部件,汽车热管理模块部件,管路部件,涡轮增压消音器部件,机油泵,真空泵,电子压缩机等。

2、产品应用:

公司产品的应用领域聚焦在新能源车以及厨卫家电等领域。尤其在汽车领域,产品包括了汽车功能结构件,主要应用在汽车发动机周边、传动系统、制动系统,其中以发动机周边产品居多。目前,公司在新能源车领域已完成多个产品项目的应用开发并逐步实现规模化量产。

二、以塑代钢,符合产业发展趋势:

1、改性塑料市场空间大:

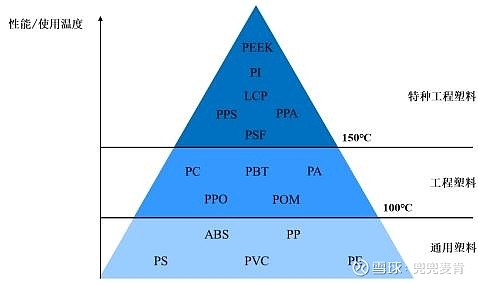

精密注塑件是以精密注塑方式加工成型的塑料制品,以高品质塑料为原料,高精密度模具为成型工艺装备,使用高性能注塑设备,配合高质量的生产过程管理完成。区别于一般注塑件,精密注塑件尺寸精度保持在较高水平。

公司上游主要为塑料,塑料是常见的高分子材料,与钢铁、水泥、木材构成四大基础材料。按照性能和长期使用温度,将热塑性塑料分为通用塑料、工程塑料和特种工程塑料。公司生产的精密注塑件产品以改性后的工程塑料为主要原材料,包括PA、PPS、PEEK、ABS、PBT等,原厂品牌多为杜邦、旭化成、帝斯曼等国际化工巨头。

2、改性材料在汽车的应用逐步打开:

塑料在汽车领域的应用,一般分为内饰件、外饰件和功能结构件。在汽车轻量化趋势下,塑料以优良的综合性能应用在汽车发动机周边、传动系统、行驶系统、转向系统和制动系统中,实现以塑代钢,进而降低能耗的目的。

目前,塑料材料在整车的单车使用量达到60-175kg/车,涵盖的材料包括PP、PE、PA、聚酯、ABS、PVC、TPU、PPS等,应用的部件涵盖了汽车内饰、汽车外饰、底盘及动力总成和汽车电子部件;2017年单整车厂正向配套的塑料材料的市场容量达到了300万吨,考虑商用车和售后服务市场的市场容量,我国国内的汽车塑料材料市场容量约350-400万吨。

三、客户资源:公司是三花、拓普的供应方。

精密注塑件主要是配套下游客户产品需求的非标准件,客户认可度是衡量精,密注塑件产品品质的重要标准。作为汽车零部件二级供应商和家用电器零部件供应商,公司客户包括三花智控、安美世、莱顿、日本特殊陶业、石通瑞吉、皮尔博格、华域皮尔博格、舍弗勒、奥托立夫、华域麦格纳、佛吉亚、东风富士汤姆森、吉利、马勒、采埃孚、盖茨、哈金森、慕贝尔、均胜电子、飞龙股份、银轮股份、赛力斯等全球知名汽车零部件企业和A.O.史密斯、松下、科勒、能率、TOTO、林内等全球知名家用电器企业。

四、业绩情况:公司业绩高速增长,盈利能力创新高:

2023年,公司营收5.91亿元,同比+10.6%;归母净利1.03亿元,同比+9.6%;扣非净利0.88亿元,同比+7.7%。分业务来看,汽车业务收入4.16亿元,同比+10.5%,毛利率达到了31.8%,同比+0.2pct;家用电器收入0.91亿元,同比-17.8%;精密注塑模具业务营收0.49亿元,同比+127%。其中汽车注塑件产品增长较快,主要是23年公司在新能源车的产品发力,热管理模块、电子水泵、电子水阀等产品相继量产。

2024年一季度,公司收入1.58亿元,同比增长20.2%,归母净利为0.35亿元,同比增长了74.9%,扣非利润0.3亿元,同比增长66.6%。一季度的毛利率超过35%,是22年以来最高水平,净利率也超过22%,也是2022年单季以来的最高水平。

2024年,公司全年经营目标是营收8亿元,同比增长约35%;净利润1.4亿元,同比增长约36%。

五、海外业务报答

公司与某国际知名汽车零部件公司签订了采购合同,已完成多轮技术交流、送样、试验并接到客户的量产通知,开始批量供货。根据协议,公司成为电子水泵零部件单独供应商,生命周期内预计销售收入3.6亿元。

看似3.6亿的金额有点小,但对于23年只有5.9亿收入的公司来讲,占比并不低。如本次订单为5年,则每年带来的业绩占比0.72亿元,按一季度的净利率就是1500万元的利润。

更重要的一点,能成为这家国际知名公司的独供,前景非常大。现在电子水泵的国际零部件公司,估计就是博世或者大陆了,可能性比较大。也有报告提到,预计到2029年新能源电子水泵市场规模将达到44.2亿美元,复合增速达到了19.5%。公司近期在墨西哥布局,估计与这位国际客户有一定关系。

五、布局方向:人形机器人带来业绩弹性。

公司在24年年报里提到,公司继续拓展汽车和高端家电精密零部件市场份额,同时,也在布局储能、人形机器人、工业、医疗、航空等行业的业务。在精密功能注塑件领域成为主流一供的核心供应商;在新能源车市场,专注于热管理模块和三电系统的精密零部件的开发,快速提升单车价值量,进一步提高市场占有率;也在寻找合适机会,直接配套主机厂。

公司借助特种工程塑料领域PEEK、PPS等的开发优势,有机会开发更多的应用场景,在新兴领域,尤其是人形机器人,公司已成为三花、拓普的供应商,在产产业链具有优势,也为三花、拓普送样人形机器人轻量化特种工程塑料零部件。尤其是与三花,2020年就已经进入三花体系,23年三花已成为公司第一大客户,2023年收入占比达到了17%。$肇民科技(SZ301000)$ $斯菱股份(SZ301550)$