爱美客是我长期跟踪的上市公司,股票池核心标的之一。现对它的投资价值做一个简单分析。

一、企业核心竞争优势突出

男人烟酒上瘾,女人美容上瘾?爱美是女人的天性。医美,尤其高端医美是个消费+医疗、韧性很强的大产业。

我国医美渗透率不到4.5%,预估2025/2030年我国医美渗透率达5%/10%,较日本11.3%、美国17.2%和韩国22.0%有很大提升空间。预计2025年国内医美市场规模有望达到3519亿元,未来还有1245亿的增量空间。行业渗透率提升过程中,一般而言,最具核心竞争优势的龙头企业最受益。

爱美客专注于医美终端产品,每个产品都需经过国家药监局的严格审批。截至2023年3月16日,爱美客合计拥有7张III类医疗器械证。每一张获批过程都需要5年,有先发优势,至少2年独占期,所以有着很深的竞争壁垒,有定价权。

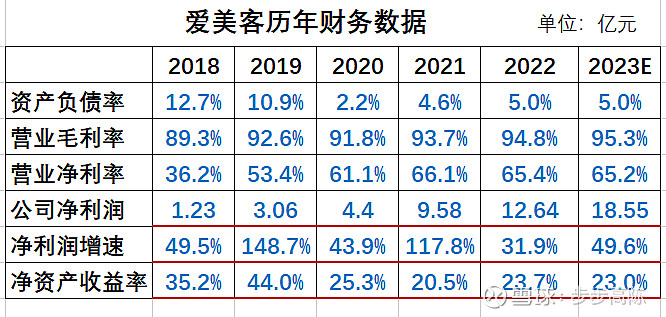

2020年上市至今的4年,爱美客保持资产负债率小于5%,毛利率大于92%,净利率大于60%,净利润复合增速超60%。堪比茅台的优秀财务数据,体现的是公司产品的超强竞争优势。

在医美行业,爱美客产品市占率第一,在盈利能力方面更具有压倒性的优势。以销售费用率作为比较标准,爱美客作为医美产业链的上游,只需要向美容院等B端机构供货,其2022年及2023年的销售费用率仅为8.4%和约10%;而华熙生物需要直接向C端用户营销来塑造品牌形象,在大力推广旗下品牌的2021年和2022年,其销售费用率高达49.2%和48.0%。

二、预期未来5年业绩复合增速超30%

1,医美行业面临复苏,龙头最受益。疫情以来医美消费放缓,不少中小医美企业倒闭,行业进行了一场出清,剩者为王。

2,公司产品渗透率持续提升。从嗨体系列成为十亿级别的大品牌到天使系列(“濡白天使”+“如生天使”的高端再生产品矩阵)有望成为公司下一个十亿级别的大品牌,无不展现出公司的成功并非偶然。面部埋植线产品“紧恋”,是国内该领域第一款产品。

3,公司高单价新品获批,提升客单价,贡献增量利润。爱美客一直保持大研发投入,在研产品管线丰富。另外,公司独家代理韩国 Huons 旗下肉毒素产品,目前已进入三期临床试验,有望于2024年获批上市。

4,回购、增持、股权激励。爱美客2023年初发布的股权激励计划,激励对象包括公司董事、高管、中层管理人员与核心技术人员141人,业绩考核目标为,以2022年为基数,2023-2025年营业收入增长率不低于45%、103%、174%,或2023-2025年归母净利润增长率不低于40%、89%、146%。

根据爱美客2023年度业绩预告,2023年实现扣非归母净利润17.8-18.7亿元,同比增长49%-56%。2023Q4实现扣非归母净利润3.9-4.8亿元,同比增长63%-101%。

预期未来3年营收和净利润都有望翻倍,业绩复合增速超30%。爱美客的行业龙头地位有望持续巩固,并逐渐向平台型公司转化。鉴于医美行业的大市场空间,爱美客维持中高速增长的时间或不止5年,甚至10年以上。

三、估值底

过去4年,爱美客的扣非净利润从2020年4.2亿到2023年预期18亿多,业绩复合增长超60%,但市场持续杀估值,PE从充满泡沫的403倍一路跌到最低34倍,降幅超90%。股价最大跌幅68%。

A股市场整体熊市或已经结束,爱美客继续杀估值的概率很低了。

若按照2023年业绩预告中值算,爱美客目前估值:689亿市值/18.55亿=37倍PE,处于历史最低区域,公司未来5年业绩复合增速大概率超30%,PEG略大于1,所以,个人认为估值已经合理偏低了。

四、市场底

2021年中以来,爱美客业绩持续高增长,但股价大幅下跌68%,负面逻辑的市场演绎已很彻底?

从股价走势看,去年12月27日见底后开始表现强势,底部抬高,不创新低,同时成交量放大,而同期各指数,都是大幅下跌的。

也即:提前于指数一个月半,爱美客股价见底;新进资金底部吸筹明显。

五、潜在风险点

宏观经济持续低迷带来消费需求不振、行业政策风险、产品获批进度或销售不及预期、战争或其它黑天鹅事件导致股市系统性风险等。

六、结论

市场空间大、持续高成长、竞争优势显著、估值底、市场底、底部成交量放大、大环境熊市结束等,多因素共振,2024年爱美客股价戴维斯双击可能?

综上分析,以5年以上的维度看,爱美客或已值得长线布局,即使再度短期下跌,也不足惧,越跌越买。

——————————————————

长线核心标的分析文章:

20240215:网页链接{龙年A股:熊牛转折,潜龙跃渊 }

20231211:网页链接{光启未来,耐心守候 }

20230508:网页链接{中国船舶,迎来新周期 }

20220907:网页链接{制冷剂行业龙头迎来长期投资机会 }