据印度涂料行业数据,2020年印度涂料市场规模为5700亿卢布左右。印度涂料公司股价表现卓越,值得我们借鉴。

前面已有两篇文章:《印度第3大涂料公司股价表现》、《印度第2大涂料公司股价表现》,今天再看看亚洲涂料的情况。

亚洲涂料(Asian Paints)是印度第一大涂料公司(股票代码:ASPN),在印度涂料市场份额约38%,公司90%为建筑涂料,10%为工业涂料。2000-2020年,收入增长14.8倍,净利润率增长100%,净利润增长29.5倍。见下图:

2000-2020年,PE估值从12倍增长到目前的92倍,增长7.6倍;PB从3.1倍增长到目前的23倍,增长7.5倍;PS从0.9倍增长到目前的13.3倍,增长15.2倍。公司总市值增长224倍,市值年化增长31.1%(不含现金分红)。

2003-2020年,公司市值从128亿卢布(约1.8亿美元)增长到2.88亿卢布(约411亿美元),市值已经超越立邦、PPG,位居全球第二大市值涂料公司,仅次于宣伟。

亚洲涂料2000-2021年股价走势如下:

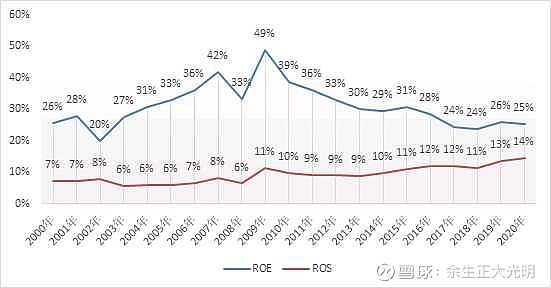

2000-2020年,亚洲涂料公司20年的平均ROE=31%,任何一个年度从未低于20%。平均净利润率ROS=9.2%,随着规模的扩张ROS不断提升,最近2年平均13.9%。

总之,亚洲涂料20年收入年均复合增长14.4%,净利润复合增长18.4%,PE估值复合增长10.7%,市值复合增长31.1%。完全符合四维增长模型(见《大牛股的四维增长模型》)。

附:印度涂料主要公司市场份额