本人前面写了两篇文章《小心!天花板陷阱正等着你!》、《小市值陷阱,实质是什么?》,都是陷阱系列,今天再写一篇大市值陷阱。

首先定义什么是大市值?即单一公司股票占整个国家GDP的比例在1%以上,那么绝对是属于大市值了。通过分析全球历史上的大市值股票,发现其最终的结局并不好,或者接下来的10年、20年甚至50年时间里面,收益率都可能非常差。

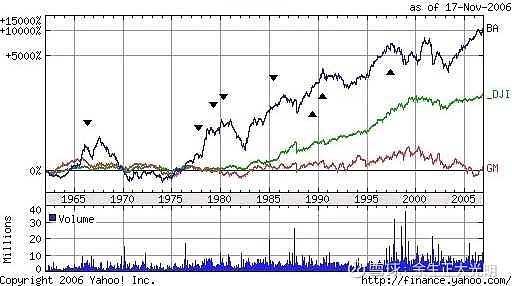

1、 通用汽车GM:1929年市值40亿美元,当年美国GDP为1037亿美元,股票市场总市值891亿美元,GM市值占GDP的比例为4%,占股票总市值比例为4.5%。随后GM股价从92美元降到7美元,跌幅92.5%,市值只剩下3亿美元。这是GM第一次大市值陷阱。

1962年,GM市值超过400亿美元,比1929年市值增长10倍(33年复合增长率7.2%/年)。1962年美国GDP为5865亿美元,占比6.8%。

44年过去了,到了2006年,也就是金融危机爆发前,GM的市值依旧400亿美元。最终在2008年的金融危机中,GM破产重组了。这是GM第二次大市值陷阱。

下图为通用汽车GM、道指DJI与波音BA股价走势图(1962-2006年,红色表示通用汽车、兰色表示波音、绿色表示道琼斯指数)

巴菲特说过,不要买带轮子的股票。巴菲特开始投资的时代,美国汽车公司已经发展成熟,到天花板了,不买汽车股是正确的战略选择。但是,为什么10年前巴菲特要买中国的比亚迪呢?因为中国汽车股票、特别是新能源汽车股,还处于成长期,远远未到天花板,还有很大的成长空间。

2、 IBM:1973年美国GDP为13855亿美元,IBM市值500亿美元,占比3.6%。其实早在1969年IBM市值就近400亿美元了,占GDP比例3.9%。1974年IBM市值跌幅57.2%,直到1983年市值才再也没有回到500亿美元以下。这是IBM第一次大市值陷阱,历时14年时间(1969-1983年)。

至今,IBM市值仅1200亿美元,1973-2021年共计48年,近半个世纪,收益率140%,年化收益率1.8%。这是第二次大市值陷阱,特别是最近10年,IBM陷入了天花板陷阱。

3、 通用电气GE:1999年市值5077亿美元,当年美国GDP为92686亿美元,占比5.5%。接下来的20年,股价跌幅超过90%。到现在GE市值也就1200亿美元,还要多少年才能再创新高呢?或许再也没机会了?

4、 网络股:2000年那一批网络股,微软、思科市值超过5000亿美元,占GDP比例5%左右。微软2017年股价才创新高,期间最大跌幅近75%;思科20年过去了,市值只有20年前的50%,期间最大跌幅90%。

5、 消费股:最典型的是1998年的可口可乐,占GDP比例2.3%,随后几年股价跌幅超过60%,直到2020年6月股价才脱离22年前的高点,会不会再跌下来,难说!

其他消费股也坑爹啊!下图是1973-1985年宝洁、强生、可口可乐以及GE、IBM的股价走势图,宝洁12年时间股价涨幅为0,强生、可口可乐12年时间涨幅-20%。可口可乐直到1988年巴菲特开始买入的时候,股价才脱离1973年的高点,耗时15年,期间跌幅更是超过70%。

6、 中国石油:2007年上市当天收盘市值8万亿,2007年中国GDP27万亿,占比30%。这个比例已经远远超过前文对大市值的定义了。到现在中国石油跌幅超过90%,最低市值7500亿元,占GDP比例已经不足1%了。

7、 中国平安:2007年最高市值1.1万亿,占GDP的比例4.1%,随后股价跌幅超过86%。2007年还有一批大盘股,这里就不一一列举了。

思考:在目前美国低利率和大肆印钞的背景下,那些市值超过GDP比例5%、甚至10%的巨头们,最后的结局会是怎么的呢?会不会陷入大市值陷阱呢?会不会像2000年那一批大市值股票的走势呢?还是让时间去证明吧!

如果说小市值陷阱是消灭散户的,那么大市值陷阱就是消灭大户、机构的,因为市场是公平的。

总之,大市值陷阱的本质,还是与天花板和估值相关。

(投资无外乎研究两件事,一是有没有低估(安全边际),二是有没有高估(泡沫),然后希望走完从低估到泡沫的过程。所以,研究泡沫很重要。)