投资能找到没有天花板的公司吗?难!很难!非常难!几乎没有!

投资其实并不是要找没有天花板的公司,而是要知道天花板在哪里,究竟有多高?哪怕是同一个行业、不同的公司,天花板的高度也是不一样的。

因此,投资成长股的首要战略,就是要弄明白这家企业的天花板在哪里,否则“天花板陷阱”就会等着你!它会让你的收益回到10年前、甚至更长时间!如果你有融资,哪怕是1:1的融资,哪怕是最优质的股票,都有可能让你一贫如洗!这就是天花板陷阱!它在悄无声息的、极有耐心的等着每一个投资人。

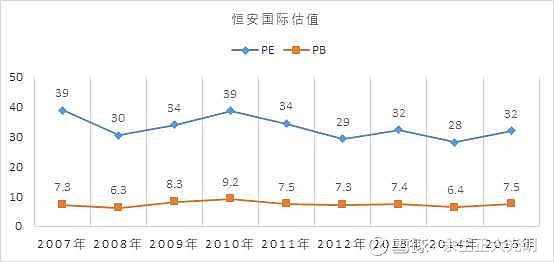

案例复盘:恒安国际。先上2幅图:

假设你是2005或2006年以100多亿元的市值买入了该股,经过10年,也就是2015年该股市值超过1000亿,你的收益10倍,年化收益率高达26%,这是一个令人向往的十倍股。而且这样的收入和净利润增长,对应的估值也不算贵(见下图),对未来并不需要怎么担心!

但是,最关键的问题出现了,我们可能忘记思考了最重要的一点:恒安国际的天花板在哪里呢?什么时候到来呢?其实,未来已来!以图为证。

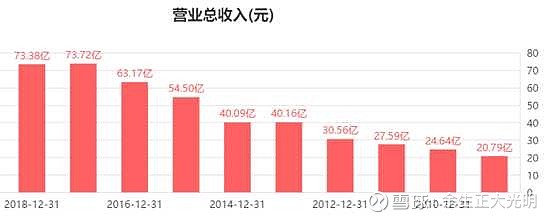

恒安国际的天花板在不知不觉中出现了。从2015年开始,连续多年,收入负增长,净利润个位数甚至0增长。因为我们是长期投资者,因为前面我们已经赚了10倍,哪怕市值跌了超过50%,我们还有5倍的收益。

但是,在现实中,我们投资的股票列表里,有几只是10倍股、5倍股呢?相反的,恒安国际目前600亿的市值,已经回落到了2008、2009年的水平,也就是股价回到了13年前的水平了,13年了股票涨幅为0,还有点安慰的是,还有累计50%左右的分红收益(年均3%)。

如果是2008、2009年以后买入的投资者,持有到现在,那么就只能面对亏损的结局了。

这能怨谁呢?它的确是很好的成长股啊!而且PEG长期小于1倍,我们还坚信——成长可以消化估值!的确,2008、2009年买入的投资者,享受了公司净利润200-300%的成长,但因天花板的来临,估值却下降2/3,没有了收益。

有投资者说,我有办法,三六计跑为上,大不了天花板来了,我跑就是了!事后诸葛亮很容易,但当我们身在其中的时候,如温水煮青蛙的时候,特别是我们爱上了她的时候,就难以自拔、难以客观判断了。

恒安国际净利润2011年只增长了8%,但股价继续涨,因为2012年净利润率又增长30%;2013开始净利润增速已经降到个位数,但股价滞后2年、也就是2015年才到顶。

不仅仅是恒安国际了,其实还有很多成长股的案例可以复盘。如东阿阿胶,整整10年过去了,现在的股价(复权)还低于2011年1月高点,当时估值对应2010年净利润PE=55倍,PB=14.6倍,PS=13倍。

从上面两幅图可以看出,到了2017、2018两个年度,东阿阿胶天花板出现,18年同比收入仅仅略降0.5%、净利润微增2%。2018年12月收盘价对应的估值:PE=10倍,PB=2.3倍,PS=2.8倍。8年时间估值下降5.5倍,低于同期净利润3.6倍的涨幅,公司总市值下降13%。

现在,我们对东阿阿胶的思考,不是逆向投资、黄金坑的问题,而是要战略性评估东阿阿胶的天花板究竟有多高?赛道还有多长?天花板缓慢增长或波动的情况下,市场如何估值?

就连巴菲特先生也曾遇见过天花板陷阱。2011年IBM市值约1500亿美元,巴菲特投资了132亿美元,持有IBM 8.65%的股份,结果2017-2018年认亏出局,其实就是遇到了IBM的天花板。

总而言之,投资必须战略性思考天花板陷阱这一课题,而昂贵的市场估值,又加剧了这一陷阱的深度。很多朋友在交流贵州茅台、片仔癀、海天味业、恒瑞医药等抱团股的时候,都在思考它们的估值和天花板的问题,总是争论不休、莫衷一是,只好各行其是,让时间去证明。

芒格说:如果知道我会死在哪里,那我将永远不去那个地方。对,就是这个意思,知道了公司的天花板在哪里,我们就不要去碰天花板!但天花板究竟在哪里呢?