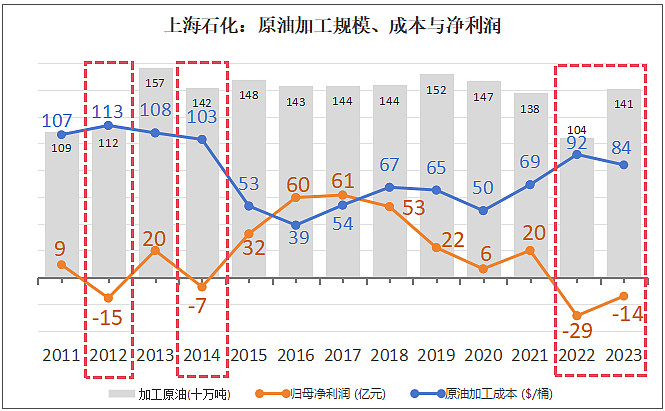

[学.24s25] 搞懂任何一个行业都很难,搞懂一个老牌炼化国企就更难了,我从过去十几年的年报中抽取整理了下面这张图,大体上可以形成个结论:国际原油价格小于70美元/桶时,上海石化是能够盈利的。但是,2011年和2013年,原油超过100美元,它也盈利了,只能当成个例暂不考虑。想投资该股,等原油开始低于70美元估计是个最佳时点…就凭西方现在的局势,今年真不敢想。![]()

上海石化的主业原油加工规模十年停滞不前,也可以说是“十拿九稳”,成长就不要想了。

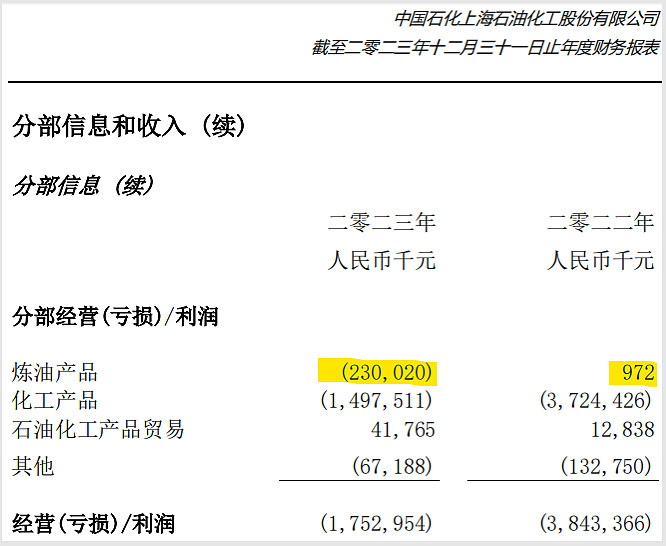

从2023财报上看,原油价格2022年92美元/桶,2023年84美元/桶,上海石化的炼油产品利润却亏损了。![]()

这一年原油加工量可是提升了40%,重回历史高位,做的越多亏的越多啊。估计如果问,您为啥“主动”亏钱,少干点儿行不?回答可能是,浅薄了,我这也身不由己啊。没有定价权真要命 ![]()

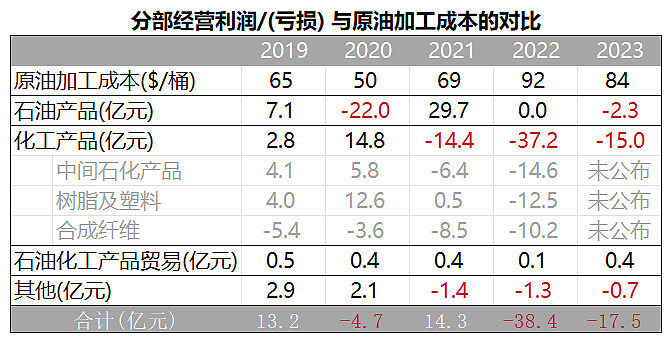

化工产品随着原油加工成本下降,亏损额有了明显的下降,不过也很难说2022年化工产品亏损大是因为油价更高,更大的可能性是2022年事故修复所需。如果只看各个业务分部的经营利润,化工产品是从2021年就开始大幅亏损了,当年原油成本是69美元/桶,而石油产品分部则看不出和原油价格的相关性,最大的问题其实是出现在化工产品的分部上,其中合成纤维分部是“老大难”。

从化工产品分部的经营利润情况看,上海石化要想扭亏恐怕要等原油价格低于65美元吧,这个原油价格怎么看都像是个遥远的梦。![]()

【历史学习】

48K碳纤维成功投产,建仓上海石化H(2022年10月14日)

【郑重声明】本文发布的目的仅限于公开记录投资过程和心得,本人不保证本文信息(包括但不限于文字、视频、音频、数据及图表)全部或部分内容的准确性、真实性、完整性、有效性、及时性、原创性等,所有信息未经本人核实,也不对任何人构成任何投资建议,据此买卖操作,风险自担。本人保留所有权利,未向任何人推荐或授权。