[学.24D4] 中国巨石 的企业发展战略:一核、二链、三高、四化

任何公司都是有“生命的”,投资应投在企业“成年”之时,加码在“三十而立”,卖在“退休”之前。如果错过在巨石“成年”之时进行投资,那么“三十而立”如果仍有显著的发展战略,就应择机加码,这是理解企业发展战略的原因。

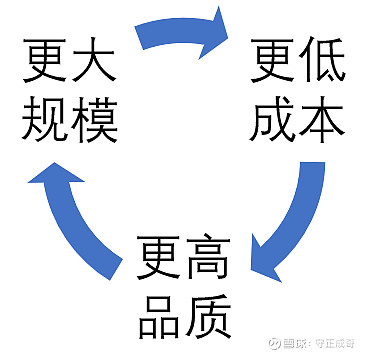

“一核”:以玻纤业务为核心,继续做大、做强、做优主业。巨石96.61%是玻纤和相关制品,专注于一个领域或孤注一掷,专做“龙头”也是种魄力。同时,玻纤生意恐怕要更大规模才能不断实现更低成本,从而活得更好。今天也学了些光伏行业的知识,光伏2023年也是个严重产能过剩的行业,同样要求更大规模、更低成本、更高品质…怎么中国的制造业都这么相似呢…![]() 玻纤有巨石,光伏看隆基

玻纤有巨石,光伏看隆基 ![]() 这俩货都处于逆周期低谷,我得最爱,怎么我看上啥,啥就大跌呢(中国巨石今天最低

这俩货都处于逆周期低谷,我得最爱,怎么我看上啥,啥就大跌呢(中国巨石今天最低![]() -2.97%,隆基绿能最低

-2.97%,隆基绿能最低![]() -2.86%),玻纤要靠低成本渗透很多传统材料的应用领域、光伏则要靠更低成本替换煤炭发电,这也是我以后关注和学习的方向。

-2.86%),玻纤要靠低成本渗透很多传统材料的应用领域、光伏则要靠更低成本替换煤炭发电,这也是我以后关注和学习的方向。

“二链”:做全、做稳、做强供应链,做深、做长、做实产业链,打造玻纤产业生态圈。白话说就是“上下通吃”,这点和隆基绿能也有些相似。巨石每年的研发投入主要集中在:玻璃配方、浸润剂、玻纤产品和复合材料应用。“玻璃配方”在任何领域都是最核心的竞争力,直接决定应用领域和竞争力,想想下图的玻纤应用就能感受到,这让巨石在高端产品上具备一定的自主定价权。

图片源于中国巨石网站

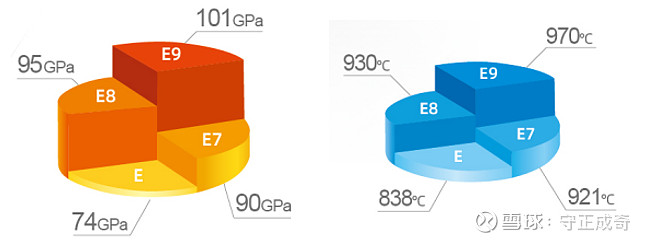

而浸润剂可以理解为玻纤表面的“涂层”,玻纤配方重要、涂层也是同样重要,不同应用领域对涂层要求也不同。下图是不同配方的玻纤强度(模量)和熔点,想一想为什么某些领域为啥一定要用巨石的玻纤,就是因为专利玻璃配方和浸润剂。当然配方和浸润剂也是巨石具备相对更低成本的关键。

图片源于中国巨石网站

“三高”:以“创新引领高质量发展、生产经营高速度增长、企业价值高品质提升”为目标高质量发展。其实,还是在强调不断增加投资、提高规模,进而降低成本,通过研发和技术优化产品结构,做出差异化竞争优势。强化精准管理,从“石头里挤出水”来,这行的“财富密码”其实很简单,和投资赚钱的财富密码“低买高卖”一样![]() ,“赚钱秘籍”大家都知道,想做好却很难。

,“赚钱秘籍”大家都知道,想做好却很难。

“四化”:构建“制造数智化、管控精准化、产销全球化、发展和谐化”的新发展格局。未来中国的制造业肯定是向更大规模、更高品质、更高效率发展。中国巨石新闻中提到巨石的人均产能已达到500吨,较10年前提升了50%以上,遥遥领先于全球行业平均水平。而巨石在国内国外的业务占比约为60:40, 未来肯定能进一步提高国外的业务占比,这种论规模的制造业,我们优势明显。今年全球经济都有些疲软,而于投资而言,今年恐怕是最好的一年…

这样的企业,我其实是没什么顾虑的,虽然巨石在我的持仓中占比9%,但我内心仍然很盼望它继续下跌,这样我后续有钱才能买更多,短时的浮盈或浮亏其实并不重要,今天持有更多股份,未来巨石才能给我们赚更多。另外,我也在关注巨石能持续建更大的规模、实现更低的玻纤成本,这样才能逼迫落后产能出清(也就是卷死对手)…别急着加码,还要继续跌跌不休呢 … 喜不喜欢下跌,是短线和长线投资最大的差别![]()

【中国巨石的历史学习记录】

中国巨石(〇)持仓和得失 [学.231231]

中国巨石(一)市场规模和护城河 [学.24D1]

中国巨石(二)投资价值 [学.24D2]

中国巨石(三)玻纤应用领域 [学.24D3]

【投资策略】底部慢买忌追高,异常涨跌壁上观。诚信危机即清仓,倾向成长投未来。

【今日体重】72.3kg (距离目标68kg,差4.3kg),体重反弹,比股票反弹容易得多![]()

【免责声明】本文仅为个人投资记录和心得,所涉及任何股票或标的,不构成任何投资建议或推荐。所发布的文字、图片、链接、视频或其他形式的任何信息,来自互联网,本人完全不保证准确性、完整性、及时性,本人保留所有权利,未向任何人推荐或授权。