[学.24D2] 今天重点学习和思考中国巨石的投资价值。

我的投资方法/体系,可以简单归纳为“白马股长期逆周期组合投资”。过去,我关注比较多的是“周期”和“价值“,逆周期长期投资于白马股的底部价格区间,长期盈利的概率非常高,这几年重点调整成“高股息”持仓“组合”,经实际验证可以极大的降低投资组合的短期投资风险,目前这个投资体系,已经连续七年持续正收益。

但是,一体两面,有黑就有白,对于底部区间的每笔交易,却是以“时间”或“机会成本”作为代价的。同时,这也是自己投资“惰性”找的借口:既然可以组合盈利无忧,何必在意每笔交易的得失… 况且,股价是实的、价值可是虚的,而且还有时间和空间的概念。没有人能说准某个投资标的价值具体有几斤几两…我想在2024年开始做出改变,努力学习和思考某个股票的“价值区间”,再配合自己既有的投资体系, 目的是让自己的投资水平上一个层次。

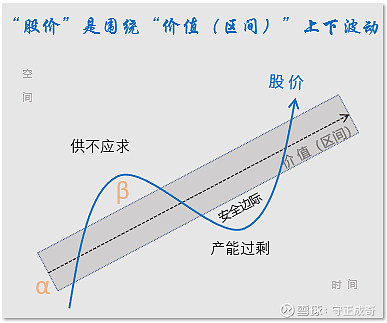

古典的经济规律:价格总是围绕价值上下波动。这个规律当然也适合股市,再次思考这个问题时,发现有几点先贤没明说,首先,这个经济规律本身就是有“时间”概念的,具备长期可证伪性;同时也是有“空间”概念,振幅会随着供给和需求的差而不同;再有,先贤提的“价值”不是个绝对的“价值线”,而本身就是个“价值区间”,而且还有安全边际、α和β的概念。当时上学时肯定是走神了,仅记住了口诀,忽略了这么些值钱的内涵概念。

中国巨石的当前和历史价格随时都能查到,今天又跌了 -0.51% @ 9.78元,总市值(价格)391亿,那价值区间呢? 我觉得价值区间有几种解法:

方法一:净资产 283亿。可以直接查归母所有者权益项,或用每股净资产x总股本。但假如公司清算,肯定不能简单的用净资产出售,当前股民群体们给的价格是净资产的1.38倍(市净率-PB)。格雷厄姆建议以净资产三分之二(安全边际)以下买入,也就是PB 0.66。 估计在A股恐怕很难了,港股倒是有很多,例如巨石的控股股东中国建材H PB 0.21![]()

方法二:席勒估值法 估值约700亿。既然是“估”,就是不准确的。万物皆周期,尤其是巨石。周期股可以参考席勒估值法模型:【当年合理估值 = 近10年净利润均值 × 无风险收益率的倒数】,采用什么方法也没谁能评论对错,无风险收益率也是分歧很大,我觉得4%看着比较顺眼![]() ,无风险收益率的倒数是25,也好记好算,暂且估算巨石2023年净利润为35亿,10年年均净利润为28亿,席勒估值法估值为700亿。如果按照格雷厄姆推荐的66%的安全边际建议,应该462亿市值或11.5元以下买入,那么对于当前市值391亿只有700亿的56%,是否就足够便宜了? 如果还觉得不够便宜,那就5折总行了吧,买入市值350亿或8.75元买入,看看市场先生能否给到这个价格吧。

,无风险收益率的倒数是25,也好记好算,暂且估算巨石2023年净利润为35亿,10年年均净利润为28亿,席勒估值法估值为700亿。如果按照格雷厄姆推荐的66%的安全边际建议,应该462亿市值或11.5元以下买入,那么对于当前市值391亿只有700亿的56%,是否就足够便宜了? 如果还觉得不够便宜,那就5折总行了吧,买入市值350亿或8.75元买入,看看市场先生能否给到这个价格吧。

方法三:自由现金流折现法 估值约300亿。这个方法就更玄妙了![]() 好吧,我承认当世股神看法独到,只是这也不好算啊,股神也没说过具体公式。既然都是“估计”,我来大胆简化一下模型:【当年合理估值 = 近10年的(净利润-(购建长期资产支付的现金-处置长期资产收回的现金))均值 × 无风险收益率的倒数】,其他复杂项目、没折旧完的设备、厂房、无形资产等等统统“送了”,都算是安全边际了

好吧,我承认当世股神看法独到,只是这也不好算啊,股神也没说过具体公式。既然都是“估计”,我来大胆简化一下模型:【当年合理估值 = 近10年的(净利润-(购建长期资产支付的现金-处置长期资产收回的现金))均值 × 无风险收益率的倒数】,其他复杂项目、没折旧完的设备、厂房、无形资产等等统统“送了”,都算是安全边际了![]() ,这样算估值约300亿 或 7.5元,这个市场先生得更疯狂才行。

,这样算估值约300亿 或 7.5元,这个市场先生得更疯狂才行。

这三种估值法里,我觉得席勒估值法弹性比较大,安全边际随心所欲,特别能显示出“估”的字面意思![]() 。而自由现金流折现法太过复杂,但比较符合一个“买家”的小心思:假如有个“包子铺”正在寻找买家,背景是“50年历史、全球连锁、市场份额雄冠全球、过去20年年均毛利率39%的上市公司包子铺”,请问买价相当于多少年收回购买成本比较好? 比起4%的无风险收益率,如果报价:25年收回成本+免费送厂房、设备、资深包子师傅/管理团队、“百年招牌”和“秘制配方”,当前市场交易价比包子铺主人报价溢价30%,成交不? 这就是“中国巨石”

。而自由现金流折现法太过复杂,但比较符合一个“买家”的小心思:假如有个“包子铺”正在寻找买家,背景是“50年历史、全球连锁、市场份额雄冠全球、过去20年年均毛利率39%的上市公司包子铺”,请问买价相当于多少年收回购买成本比较好? 比起4%的无风险收益率,如果报价:25年收回成本+免费送厂房、设备、资深包子师傅/管理团队、“百年招牌”和“秘制配方”,当前市场交易价比包子铺主人报价溢价30%,成交不? 这就是“中国巨石”![]() 别做梦了!

别做梦了!

中国巨石的内在价值区间:低点 300~350亿,高点 700亿 ![]()

【检查清单】

下次加仓巨石的检查清单:

存货周转天数 巨石存货周转天数低于过去20年的均值105天

席勒估值法估值 巨石股价低于席勒估值法估值的50% 或 8.75元

【今日体重】72.3kg (距离目标68kg,差4.3kg) 。 “16小时断食法” 控制体重是有效的,再配合每餐七分饱并加强锻炼。

【中国巨石的历史学习记录】

中国巨石(〇)持仓和得失 [学.231231]

中国巨石(一)市场规模和护城河 [学.24D1]

中国巨石(二)投资价值 [学.24D2]

【投资策略】底部慢买忌追高,异常涨跌壁上观。诚信危机即清仓,倾向成长投未来。

【免责声明】本文仅为个人投资记录和心得,所涉及任何股票或标的,不构成任何投资建议或推荐。所发布的文字、图片、链接、视频或其他形式的任何信息,来自互联网,本人完全不保证准确性、完整性、及时性,本人保留所有权利,未向任何人推荐或授权。