作者:榆林子洲 日期:2022年5月22日

前言:动力煤采掘作为一个基础行业,本来是社会中最常见的行业,逐渐被冷淡边缘化。从证券公司找研究员来说,可能现在找几个好的煤炭研究员都费劲。我想了一下,可能资本朝前看得太远带来的结果。

在投资动力煤企业一年多以来,我发现了以前很少发现的现象,就是部分煤炭投资者坚强忍耐,考究政策,比较追究细节,是比较特殊的一群投资者。我为与你们同行感到骄傲。以下浅薄的看法供大家参考,在这我把煤炭投资的三个要点说一下:企业价值、吨利润、派息比例。

正文

首先说一下我讨论的框架:1、资源禀赋;2、煤矿管理;3、利润计算;4、公司估值。在我的第一篇文章《中国煤炭行业基本情况》中,我已经将我国的煤炭行业进行了基本的介绍,本篇文章更倾向于直截了当的要点介绍。

一、资源禀赋

(一)储量

首先说一下常识,煤矿可采出的原煤在该煤矿可采储量与JORC标准之间,大体井工矿的备用系数在1.3-1.5倍之间。如可采储量为10亿吨,可采出6.7-7.7亿吨原煤。采出原煤要入洗,损耗率在4%-20%之间。要注意:因为信息披露的原因,部分上市公司披露的原煤产量其实是商品煤产量。

选择一个上市公司来投资,保守应该选取整体储采比在25年以上的煤炭企业。原因如下:一是储量是否真实的原因。1.原井田披露的可采储量不一定真实,好采的煤层和盘区在开采前期优先考虑开采。2.资源整合井田的储量并不一定真实。二是产能核增的原因。储量不足20年的煤矿很难核增,储量超过40年,地质条件较好的矿井核增较为容易。

(二)煤质

资源决定了煤质,煤质决定了煤种,煤种决定了销售结构,销售结构决定了煤价,煤价决定了利润。

煤质的作用可见一斑。什么是好煤呢?好煤的标准是:热值高、灰分低、挥发分高、硫值低。以下我说一些数据:在5500大卡动力煤市场价700的价格前提下,1、卡数高。5800大卡比5000大卡贵多少呢,按照一个大卡0.127元计算,贵102元。2.低灰高挥发。6300大卡五二煤层三八块,比5000大卡贵多少呢?按照热值计算后,每吨再加100元起步。3.低硫。同样的卡值,含硫量高,每吨要扣40元。

不要低估煤质带来的区别,都是动力煤,差异巨大。这是燃料煤与原料煤的差异。

(三)成本

煤矿的成本可以大体分为生产成本、完全成本和社会成本。

生产成本一般计算人员、材料、电费直接相关的成本和固定提取费用。完全成本再加入销售、财务和管理费用。社会成本再加入潜在的非煤矿经营以外的成本,概念虚化,但真实存在。

看上市公司财报的成本,可能真心是一笔糊涂账。按照披露的生产成本、完全成本计算利润,摁计算器带来的误差一直存在。参杂了贸易煤、其他成本以外的费用,绝对能让财务分析者头晕眼花。大体说一下目前各区域的生产成本吧。蒙西地区可以控制在100-120元区间,榆林地区可以控制在120-160元区间,山西、安徽、山东、河南等地区总的来说是偏高的,个别好矿成本较低。

(四)地质条件

关于地质条件,大概有以下三个因素要注意:1、埋藏深度。埋藏较深容易造成冲击地压事故,对于煤矿的产能释放和安全生产均造成不利影响。2.煤层多瓦斯。容易造成瓦斯事故,且增加煤矿生产成本。3.煤层含水量较高。煤层上层含水量较高,容易引起上层水资源破坏。

二、公司管理

(一)技术

从人工挖掘、炮采、机械化开采、智能化矿井全覆盖,煤矿企业在几十年间,发生了巨大变化。企业的智能化矿井建设应用水平,带来了产量、安全、管理的提升,同时也代表着企业的进取心。在这里,我建议投资者关注智能化矿井建设中重点突出解决的一个问题“采掘失衡”。

(二)人员

部分投资者投资部分煤炭企业的诟病是,这个企业就是养人的。这个看法在某种环境下是对的,因为煤价低谷期时,部分员工较多的煤炭企业确实仅仅实现了养活就业,没有实现企业经营价值。

好的煤炭企业可能都想实现一个目标,减人增效,尤其是减井下的人员,可以实现“一个人干两个人的活,挣一个半的工资”。

在这里,我建议投资者关注一个重要的指标:吨工效。我在这说的吨功效不是直接吨工效,而是煤矿所有人放在一块计算的吨工效。

(三)销售

这里指的销售主要是长协价格销售或者市场价格销售。保守投资者喜欢长协价格销售为主的煤炭企业,激进投资者喜欢市场价格销售为主的煤炭企业。应该说各有利弊,在煤价上升期,市场价格销售为主的煤炭企业利润更好一些。下降期则相反。

从我个人角度而言,我更喜欢煤质较好,长协价格销售为主的煤炭企业。但不喜欢煤质较差,长协价格销售为主的煤炭企业。煤质在我的心中重要性的排名是比较靠前的。

三、利润计算

激动人心的时刻到了,给投资者带来回报的利润计算来了。利润计算的参数包括:量、价、税、本、利、损这6个变量。量指的是商品煤销量,价指的是不含税煤价,税指的是税收和附加,本指的是完全成本,利指的是吨利润,损指的是意外损耗(意外物资报废和无效资产报废)

我点两个重点:1.在煤炭企业的利润中,量与利润不是线性关系,量的增加,会降低完全成本,提升吨利润。2.对于投资者来讲,意外损耗预测难度较大。

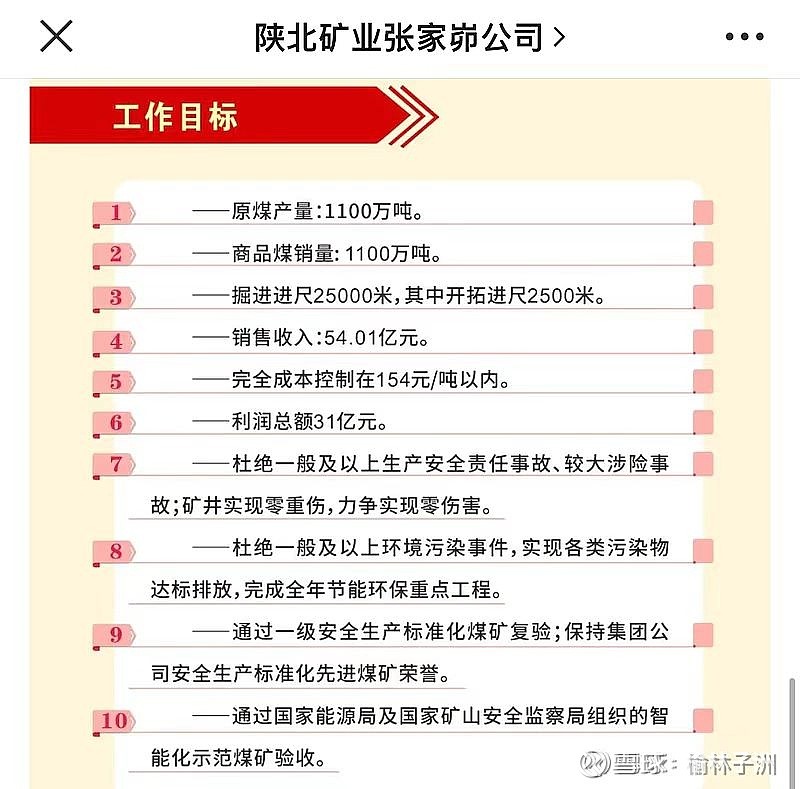

以陕煤张家峁煤矿2022年经营目标计算,举一个例子:

1.吨利润=(不含税煤价-完全成本-城市维护建设税和教育费附加的增加值-矿山复垦基金的增加值-资源税增加值)*(1-所得税税率)

2.如不含税煤价为491元

3.吨利润=(491-154-6.38-11.64-33.36)*0.85=242.78元。

4.扣除所得税前,吨利润285.62元。285.62*1100=31.41亿。与图片中的31亿利润基本符合。

备注:

1,资源税按照榆林地区洗煤9.5%,原煤10%计算。在上述计算中按照9.9%考虑。

2,矿山复垦基金按照不含税煤价*2.37%进行计算。

3,城市维护建设税和教育费附加各为增值税的5%。

4,图片中的信息为陕煤张家峁煤矿2022年的经营目标。

四、企业估值体系

因为煤矿企业属于一次性投入较多后续现金流充沛,但储量消耗结束后企业价值消失,建议投资者不要给予较高的估值。保守按照企业价值、可持续现金流、派息比例三个维度给予估值。

企业价值要按照矿井在一级市场的估值和企业的现金给予估值。可持续现金流要考虑煤价周期变化带来的平均现金流流入。派息比例要按照企业的生命周期判断合适的派息比例。

模拟一个企业给予估值,供大家参考。A企业矿井和储量在一级市场估值为1000亿,净现金为200亿,近五年平均每年经营现金流为120亿,派息比例60%。我给予1800亿估值。

五、与投资者的一些交流

(一)误区1:浅层次的毛估估

毛估估挂在嘴上,是我非常厌恶的一种行为。毛估估本身没有问题,深层次的毛估估是深入分析企业后,发现测不准的情况出现后,给予估值容差的手段,并不是懒汉的借口。尤其是财报和企业都没看懂的投资者经常用毛估估来教育认真研究的投资者时,我异常反感。

(二)误区2:煤价不确定论

煤价不确定论。煤价不是没有规律,只是需要深入观察而已,觉得煤炭企业没有前景,最好不要投资这个行业。我认为:煤价的短期和中期的变化取决于国际油价、需求侧的变化。长期取决于资源禀赋变化、固定资产投入、通货膨胀等因素。

(三)最后提一下要素

重点要看:企业价值、吨利润、派息比例。这是投资煤炭企业的核心。

本人文章链接:网页链接