泡泡玛特是国内的一家经营潮流玩具的公司。

从招股书披露的数据来看

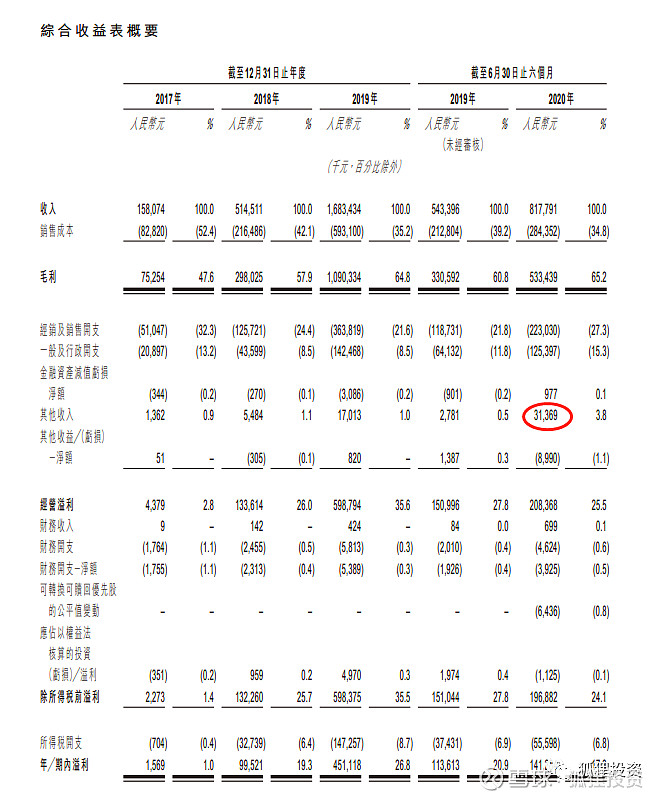

在扣除了其他收入情况下,经营盈利增长只有(208368-31369)/150996=18%左右了,造成这个结果的原因是,收入端虽然上半年增长了50%,但是销售费用增长高达89%,一般以及行政开支增长高达95%,显示出,泡泡玛特的业绩增长高度依赖在销售端的发力,而且即将接近瓶颈.

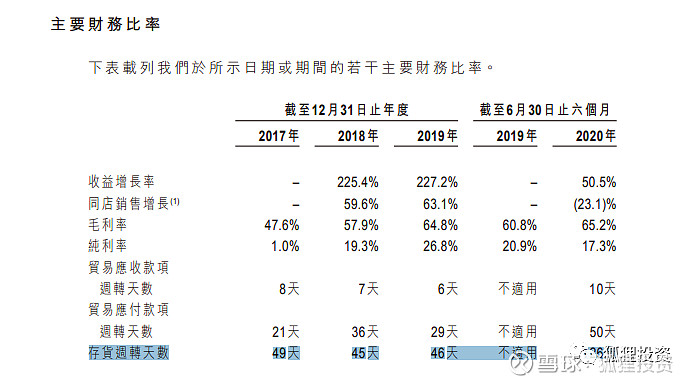

从核心经营业务指标来看,贸易商应收款从6天增加到了10天。尚可。对于贸易应付款的天数从29天增加到了50天。而存货周转天数从46天大幅增长到了126天。显示库存大量积压。

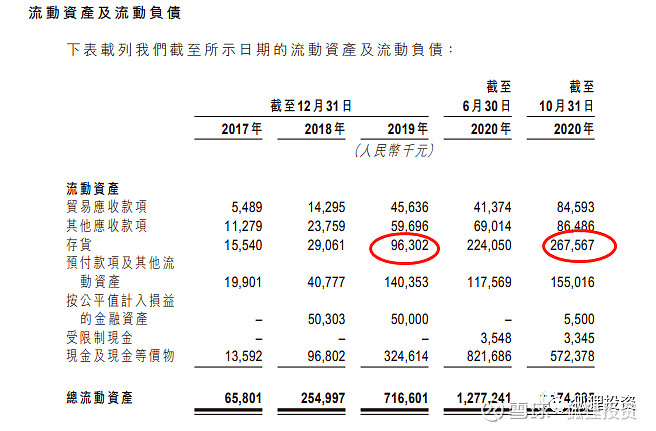

库存增速远(178%)大于收入端的增速(50%)

对于玩具公司来说,重点不是把玩具生产出来,重点是要能销售出去,玩具本身的毛利非常高,平均高达70%以上(第三方授权除外),但是很多公司经营到了后期就变成了赚了一堆库存,真金白银的现金没看到,一堆库存商品还浪费仓储费。而泡泡玛特本身是做时尚玩具的,紧跟潮流,过时的玩具,如果长期卖不出去,将来就需要减值,只能降价处理,甩卖。

总的来说,在上半年的疫情情况下,泡泡玛特依然实现了收入端的大涨,相对其他公司来说,还是非常不容易的,但是付出的代价并不小,销售费用大增,存货大量积压,体现出来几点。

1.玩具这个赛道不是好赛道,并不值得长期投资

2.玩具公司的差异化运营目前从净利润率来看,看不出来区别。

估值部分:

目前预计泡泡玛特下周一开始招股,计划融资6亿美元,预计总市值70亿美元。而2019年新三板2019年4月退市时市值为20亿人民币。而差不多一年以后开始在港股上市,在收入端增速50%的情况下,估值翻了23倍。不得不感叹资本力量的强大。

打新策略:我本人不会参加本次申购。

欢迎对打新感兴趣的朋友加我的公众号:狐狸投资

所有打新策略首发微信公众号,申购结束后,发雪球