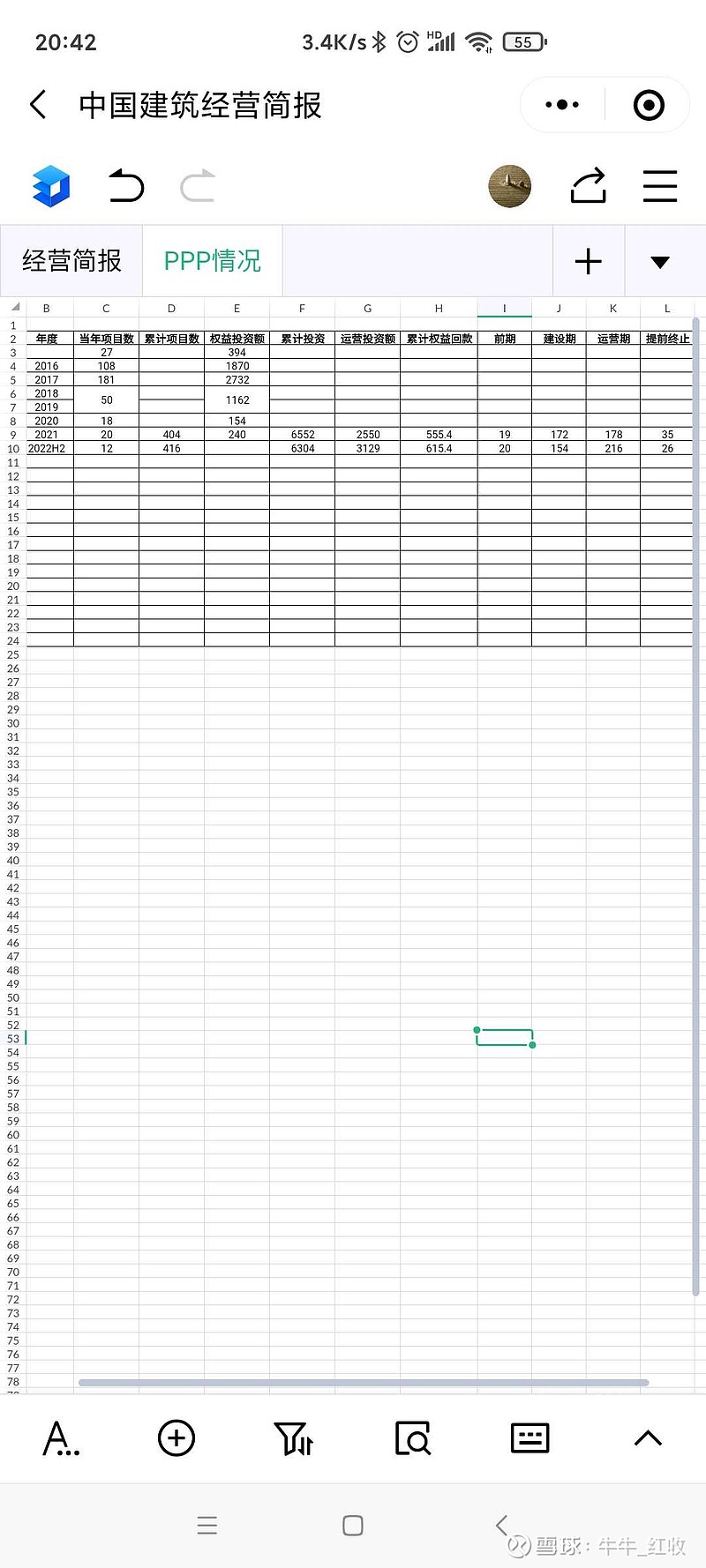

中国建筑:主要想关注PPP情况,截止中报已经完成216个项目,今明两年应该就过了建设高峰期,大部分进入运营期,现金流自然而然也就好了。

民生银行:最关心的是2022年,也就是暴雷后的第三年能不能甩清历史包袱,轻装上阵。$中国平安(SH601318)$ $中国建筑(SH601668)$ $民生银行(SH600016)$ #邮储银行# #万科A# @今日话题

| 发布于: | Android | 转发:22 | 回复:68 | 喜欢:3 |

可能大部分人都不懂ppp,如果认为进入运营期现金流就会好只怕是不了解啥叫运营期。

1.大部分运营期都是要经历一个培育期,啥叫培育期?简单点说就是试运行阶段生意不是很好,需要股东继续砸钱培育客户。等他好了才有现金流,培育期都是个继续砸钱的阶段。高速公路的培育期在5到10年。这啥概念,进入运营期是ppp投资人的噩梦,为啥呢?建设期多爽啊,没钱找银行贷,反正在表外,不影响各类财务指标。运营期没钱你就去哭吧,连银行都不敢再贷给你。

2.运营期就算有好的现金流了,那是什么性质的现金流呢?要知道大部分ppp项目都是表外的,在报表上是以投资的形式反应,即使有好的现金流也只是以收回投资来处理,换句话说这和经营性现金流没有一毛钱关系。

3.建筑板块为什么与银行一样,估值长期低于净资产? 道理和银行是一样的,就是因为这些表外融资项目(ppp)的风险没有被净资产反应,所以聪明的资本自然要拿出一部分净资产来抵御表外风险。这就造成有效净资产,或者说资本认可的净资产就只能是那么多。所以你从表内去研究铁建与中铁,肯定看不出他们为什么净资产折价差别那么大。因为风险在表外。银行不也是这样么?清理影子银行,清理地方上的隐性债务,这些举措都是为了清理表外风险,让投资者能更多的从报表去认识这些公司。各位回想一下,ppp和影子银行大行其道之前,建筑和银行能跌破净资产么?外行看热闹!

4,咱们的中国大建,看的是报表那点事么?你肯定没有我看到的多,连我都不怎么看那些玩意了,你们还在皮毛里面看,那有毛用啊。大建能涨为什么?除了你看到的皮毛,核心还要看资本看到了什么。他们看到了什么呢?走势已经告诉你了,告诉了什么?看我的最新贴。

还是继续上涨吧,仓位足够$中国建筑(SH601668)$ $中国平安(SH601318)$

这几个都很好,低估值,高分红,前期的回调也很充分,目前价位的配置价值凸显

持有建筑➕平安~ 今年建筑做网格收益可观,平安希望他慢点涨让我回补下仓位

新年好,请问一下邮储银行是如何设置网格

邮储银行,我感觉是个长牛股

说说新年对保险的一点思考,保险是一个弹性非常大的行业,他的业绩又两方面决定那就是负债端和投资端。前两年保险为什么跌这么惨,主要是两端都在承压,负债端受疫情影响大家收入减少退保增加,销售员脱落严重,投资端大头国债利率下滑,权益市场也跌幅不小,从而形成了双杀,龙头平安腰斩后又跌了不少。2022.11开始保险开始了一波犀利的反弹,主要是两端都看到了改善的预期,疫情终将过去,负债端的每月保费最近一直在回暖,投资端平安的地产投资看样子已经无忧。如果2023再来个牛市龙头平安甚至可能挑战前高。但是,也不能过于可观,隐忧还在,估计局势还是动荡的,西方大国还在加码制裁我们,芯片危机还在,保险投资的大头国债还在下滑,所以完全可以谨慎乐观,我猜平安2023能看到70。

万科能成为房地产的带头大哥,带领房地产股票走出一波行情。

看好保险股。地产 银行有暴雷的风险。