最近多个Reits项目发行,其中河北高速认购预冷,计划不参与,$特变REIT(SH508089)$ 认购火热,资产也不错,本文分析特变REIT的申购情况。

REITs打新的基础教程参考:REITs打新教材:跟着政策吃肉!

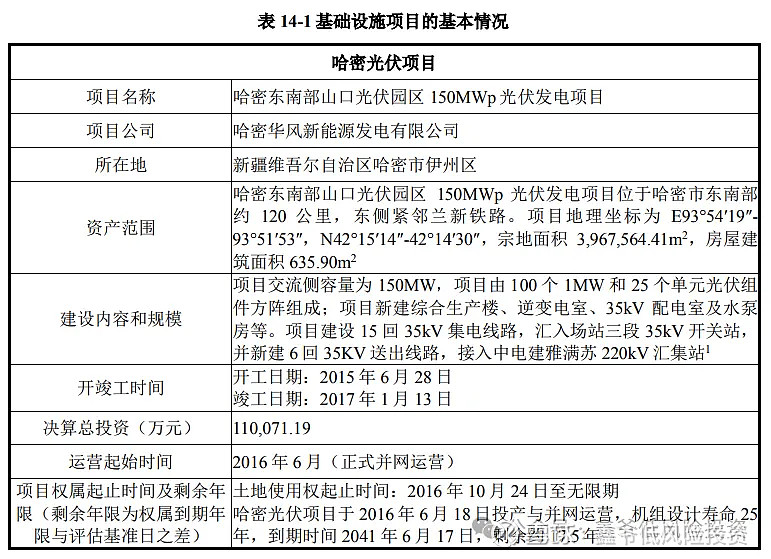

一)项目资产情况:

项目资产为新疆的光伏发电园区。

项目的土地使用权是无限期的,机组设计寿命是25年。

整体看经营风险比较小,电价还有涨价预期,项目还是不错的。

二)发行情况:

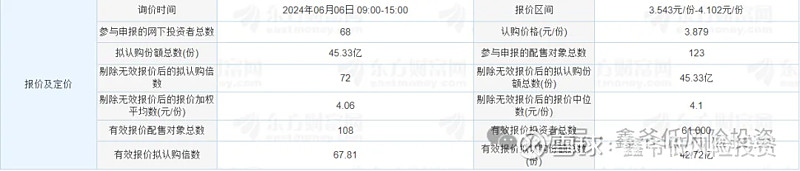

申购时间:6.12-6.13

定价:3.879元

公开发行数量:2700万

3. 询价情况:有效报价认购倍数67.81倍,非常火热,2024年倍数最高的是电建清源5.74倍。这个认购倍数,破发基本是不可能的。

上一个光伏发电项目式京能光伏,认购122倍,首日上涨12%。

申购的费用:认购金额<500万元 0.4%;认购金额>500万元 每笔1000元。只有中签部分收取,比如申购100w,中签1w,按照1w交手续费40。

卖出费用:和ETF一致。

三)预计项目收益情况:

预计派现率:9.93%

项目存续时间:18年,存续期届满前,经基金份额持有人大会决议通过,本基金可延长存续期。否则,本基金终止运作并清算,无需召开基金份额持有人大会。

按照到期归零计算折旧,年化收益:4.37%。

派息情况还是不错的,按照到期归零来算,年化收益4.37%。如果到期延续就是很大的bonus。

四)中签率:

电建清源申购资金约49.6亿,如果此次同样的资金量,中签率约2.1%。

本次中签率基本不可能高于2.1%。

此外目前北交发行真空期,并且项目不错,大概率超过100亿,中签率1%以内。

Reits申购中签数量可以有小数,没有碎股的概念,申购多少资金都不吃亏。所以不用去分户。

五)总体结论:

项目还是不错的,破发风险很低,赚多赚少的问题。

按照比较乐观的情况,1%中签率,上涨12%,收益万12,还是可以的。

当然这里只是乐观的预估,中签率可能会更低,上涨也可能不及预期。

胜兵先胜而后求战,这票亏损概率不大,收益可以搏一搏,我计划全力申购。

点击下方关注作者,分享北交所新股,套利,可转债等低风险投资机会