上周数据系统出了问题,一直到这周中才好,没有更新周报怕出问题。很多数据系统可能原始差一点最后结果就完全不一样了。

最近回顾今年以来所选的策略指数基金表现,到目前为止并不好。

除了红利类表现较好外,跌幅在10%以上的基本就是两类:

1、小盘类:

选的三只基金都是用机器学习做指增的,而且包含了一部分指数成分外的,在1月小盘暴跌中很惨,后来超额收益也就恢复到0附近。今年量价学习类的增强远差于传统的包含基本面因子的多因子增强,传统基本面因子表现好,这可能也是资金集中在量价学习上的一种拥挤的后果。另外成分外这块基本比成分内更小盘,所以年初回撤也更惨。由于目前不知道具体每家做指增的技术方向,目前还是维持,流动性稳定后相信超额收益会逐渐回归。

2、质量类:

之前质量风格的三只都很偏消费,MSCI质量、中证白酒、消费红利。其中MSCI质量是指标打分出来结果,确实长期来看消费尤其是白酒就是中国ROE和其稳定性最好的公司。而中证白酒和消费红利的选择也是当时主动选择,确实觉得从长期历史看无论中国海外,消费行业从逻辑还是业绩上都是韧性最强的。而现在面对问题是,当消费遇到宏大叙事的时候,当长期预期下降时候,就变的很难,尤其是白酒这种高价消费品。这块确实是之前选的太集中了。其实今年质量风格表现很好,只要不是消费品。

以上两个,都反映出一个问题,我们可能认知一些长期有效的东西,但潜意识里想追求极致,当追求极致收益时候,就会产生问题。小盘这个我觉得完全可接受,因为既然要暴露这个风格,就是对风险是有认知的。而质量这个在于,在追求极致时候过于偏向一个子方向,导致短期压力很大,这个是要反思的。尤其是今年整体质量是好的,而历史来看质量和小盘是对冲的。所以我心里小盘基金亏的正常,而质量基金亏的不应该。

那么质量这块有没有什么修正?我觉得挺难的,质量是基于企业长期历史盈利水平,因此都是指向了白酒这些,而未来的预期不好用数据刻画,这也是我之前在选成长策略指数遇到的最大问题。还一种方法就是强行约束行业权重,这样就不会特别集中。举例是【007657】东方红中证竞争力,就是在做ROE这些指标筛选后,强行约束和沪深300行业权重相同。我觉得比较看好的是【014153】天弘华证沪深港长期竞争力这个,在构造规则中考虑了港股,这样腾讯这些确实质量好的公司也能包含,另外在质量指标中除了考虑ROE外,还加入了绝对的营业收入水平,这个历史看是有效的因子,此外对行业做了些剔除和约束。

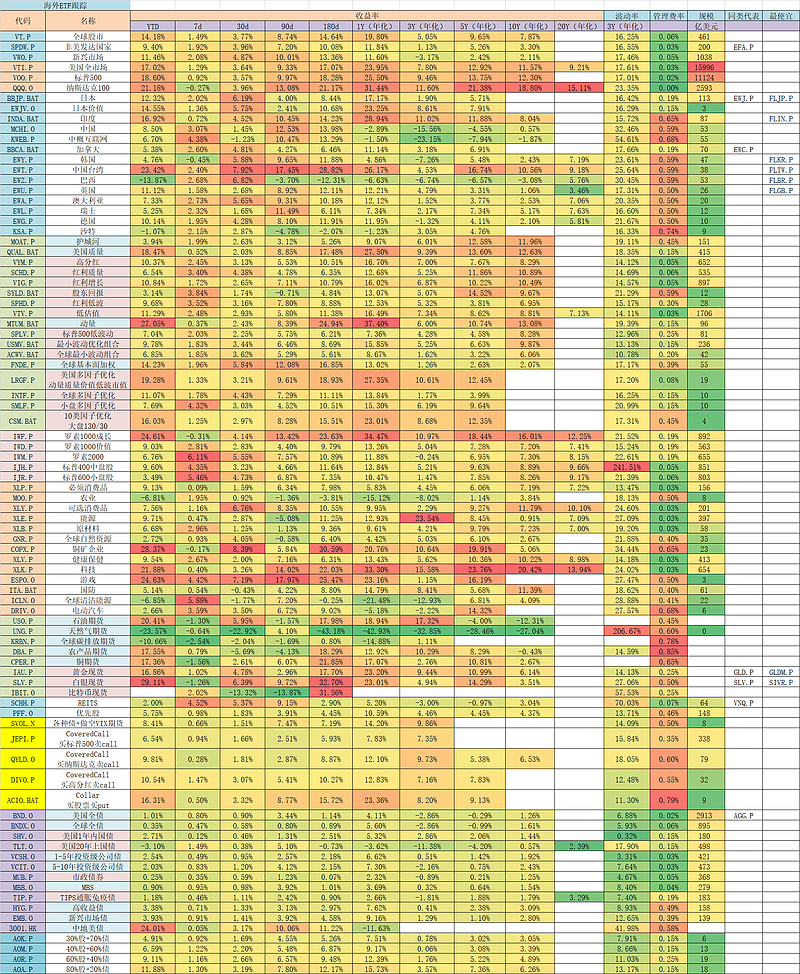

【007657】东方红中证竞争力的季报前十大持仓

可以看到最大权重股只有不到4%的权重,是比较分散的,前十大中3个白酒

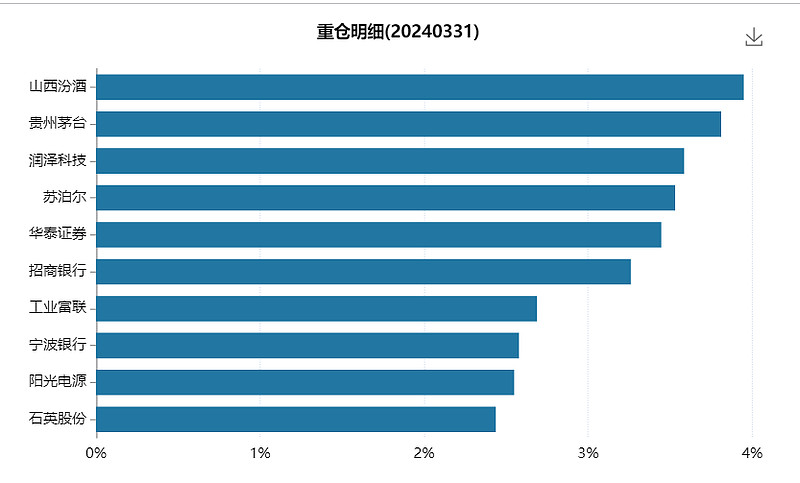

【014153】天弘华证沪深港长期竞争力的季报前十大持仓

尽管茅台接近10%,但是前十大中同样有腾讯控股占据类似权重,前十大中只有1个白酒,从认识上看更像常识中的质量,都是具有定价能力的行业龙头,这个是营业收入指标导致的。

我个人更偏向【014153】天弘华证沪深港长期竞争力这个,因为我觉得质量的行业分布应该是天生有偏的,不同的行业有不同商业模式,有的行业更容易产生高盈利质量的属性,我依然认为长期看消费行业是高质量的摇篮。另外确实港股有不少中国龙头企业。

几个质量类指数的长期收益比较(沪深港竞争力这个我找不到全收益指数,应该是低估了),此外加上公募基金作比较

数据从2031年6月起,最早都有全收益指数的时间,从累积收益看,中证白酒 > 消费红利 > 沪深港竞争力 > 公募基金 > 东证竞争 > 绩优策略,今年以来受益于分散性,沪深港竞争力和东证竞争较好。

此外在高分红上,我增加了【012708】东方红中证东方红红利低波,这个基本就是在完全复制中证红利低波的筛选规则前,加了一步基本面的筛选,剔除ROE减波动的后30%。这一步看似轻描淡写,实际很重要,比如标普中国A股红利机会指数长期比中证红利好些,就是多加了一步盈利增速大于0。因为红利指标选股,高股息低估值的,之所以有低估值,往往是有原因的,我们希望找到的是好公司被低估了,而不是本来就该被低估的。

以下是红利类指数的收益比较:

很明显的东证红利低波最好,标普红利和红利低波100接近,最底下是中证红利。

不得不说,东方红、天弘、华夏这些基金公司都在策略指数上有深远的布局,都很令人敬佩。尤其是东方红,并不做传统指数基金,只做策略指数,把自己之前基本面的想法实现成策略指数,很有取舍。他们也在不断地做相关的投资者教育。

再更新下市场风格这块,上周低估值风格再次冲击年内20%的超额收益未果,开始回落,今年已经3次冲击这个位置了。不过随着时间变长,日均超额的回落,这个关口是有可能冲过去的。质量风格开始跟随白酒回升。

资产配置组合层面,带对冲的配置组合本周在之前新高后略有回撤,表现稳定

不带对冲的配置组合表现中规中距,链接是【基金近似风险平价】

此外之前新跟踪的ETF配置组合表现比较稳定,这个组合比上述组合稳定主要是有些ETF居然没有场外基金,比如30年国债ETF。这个组合的雪球链接是【ETF近似全天候】

上述后两个组合都在我的雪球号上,欢迎关注【基金近似风险平价】、【ETF近似全天候】

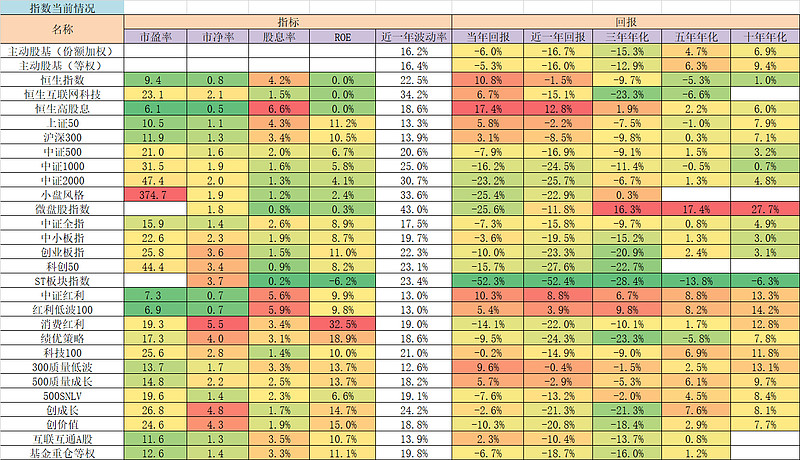

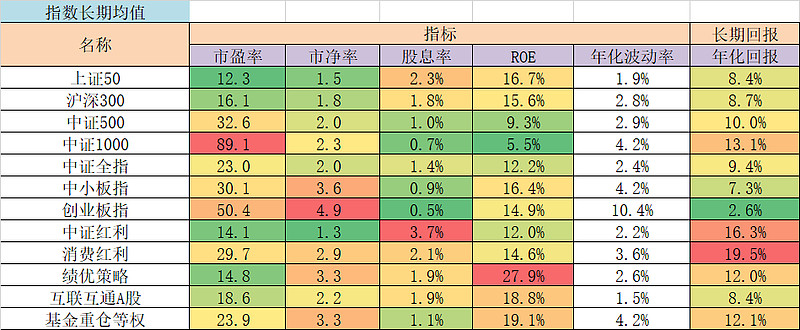

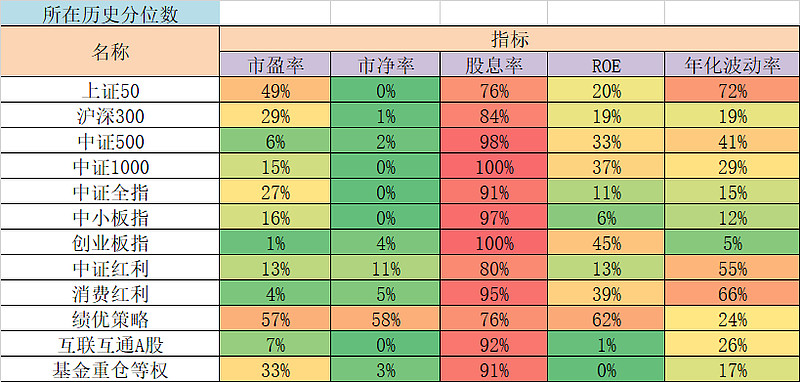

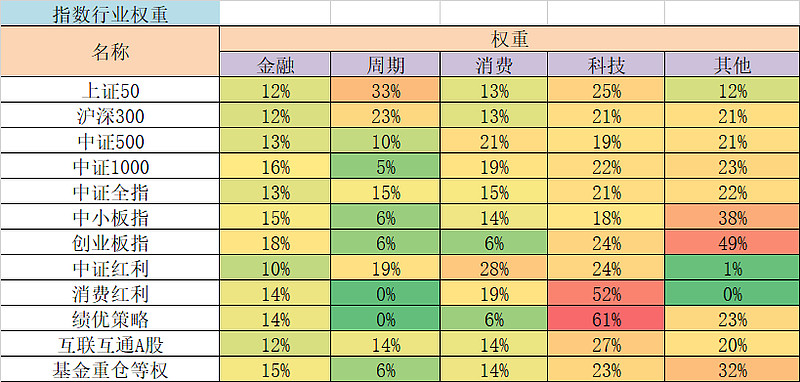

最后是估值周报更新