这周没什么事翻了翻bridgewater(桥水)和two sigma这两个海外对冲基金巨头的网站,之所以看这两家,因为他们是在大陆发展比较好的海外机构,大概目前在大陆有400、100亿人民币的管理规模,业绩都很不错,前者在大陆主要做风险平价,后者主要做CTA。

坦率讲目前我看到多数外资机构在大陆发展都不太好,无论银行、券商还是公募基金。而在私募中,多策略和量化私募发展比较好,主观私募基本处于没有业绩也募不到钱的尴尬状态。这个和我观察的逻辑一致,我认为这个趋势会继续。外资进入大陆通常是看到这边的巨大财富市场,即融资端。但我们目前看到外资和内资相比,在投资端,基本面投资没有体现出优势(更重视基本面,但不了解这边企业运行模式),量化投资是有优势的,毕竟算法这些是鼻祖,在交易这个事上东西方文化差异影响不大,都是挣人性的钱;而在融资端外资则劣势明显,因为海外融资环境比大陆好的多,长钱很多,这边负债是比较短的,对短期业绩要求高。

重点看了bridgewater的英文网站上的research&insight,对为什么做风险平价,怎么去思考有原汁原味的介绍(当然不会说具体的技术),里面达里奥讲了美元脱钩黄金时,他跑去交易所以为股市要崩了,但是道琼斯大涨4%,很震惊。这跟我最近和朋友讨论的一个感受类似,就是宏观很难看对,即使你都看对了,也不知道市场怎么反映,有可能跟想的方向完全不同。所以不能完全把投资寄托子在判断正确上。桥水主要策略是all weather和pure alpha,但后者原不如前者有名,他们在大陆的产品我记得介绍应是全天候增强,70%all weather+30%pure alpha。另外bridgewater上每个月的经济观察也很值得一读。

另外读bridgewater的介绍,感觉早期他们更像是为企业提供咨询,类似财富管理,而不是传统的资产管理机构出身。这可能也塑造了他们非常不同的策略框架。

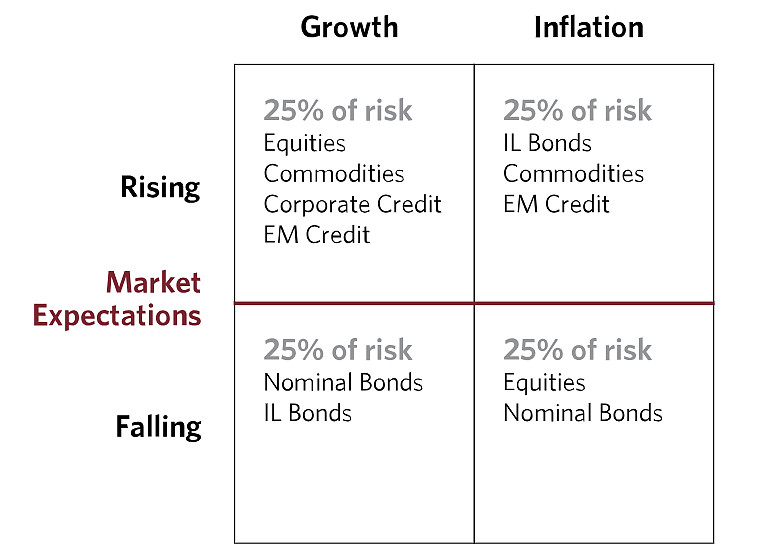

国内在介绍风险平价时,经常用出桥水网站的这个原图

还有一些解释,比如解释为组合波动对每个资产权重的偏导数相等,即等风险贡献。例如这个是知乎上的

我觉得后者并不是对前者的正确解读。因为从桥水的文章可以发现,桥水的思想是将市场从时间上分为4种场景,每个场景下有优势的资产组合。而最玄妙的一句话是对每个场景分配相等的风险。而当认为市场存在不同场景时,这个隐含不同资产之间未必存在稳定的【相关性】,因此未必存在第二幅截图中的协方差矩阵。风险平价的本质思想是市场是分场景的,因此不应用第二个截图中的线性公式去理解。其实在网页链接{【读书】《哈里布朗的永久投资组合》克雷格·罗兰 J.M.劳森}中也记录了资产之间并不存在稳定的相关性关系,例如股债的相关性在不同的十年可能是显著的负或正。我理解可能桥水指的是不同场景组合的等波动率配置。但是我的问题在于,当我们把市场分为上述四个场景时,是否总是图中所述对应资产占优,这点并没有明确的统计记录。

本周市场风格差异不大,地产链在政策刺激下大幅上涨,但是自己目前做的策略里并没有捕获这类收益的策略,所以观测策略并没有超额收益。

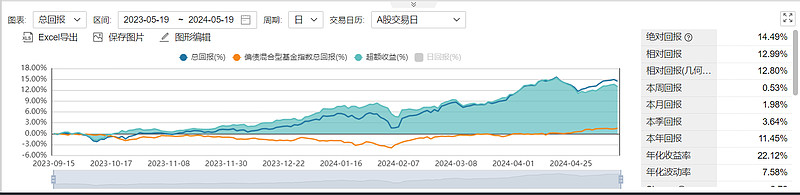

在大类组合层面,有对冲的风险平价组合本周前4天表现较好,周5出现了明显回撤,主要是来自对冲头寸

无对冲组合相对平稳

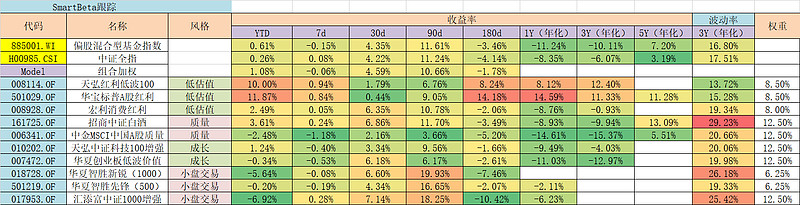

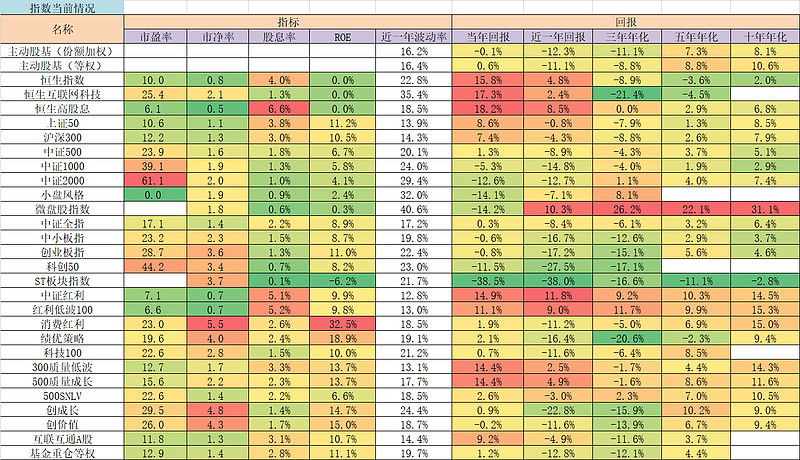

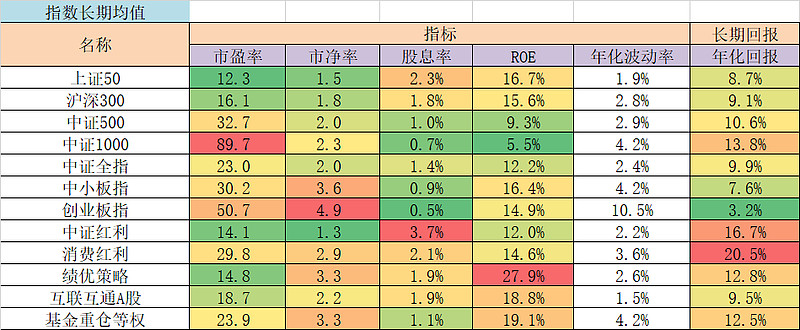

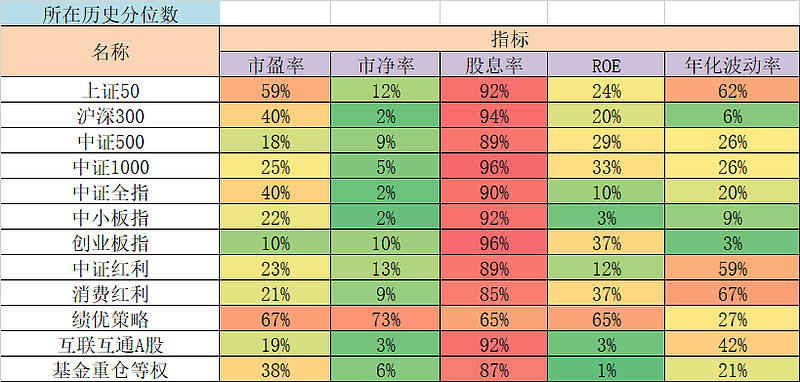

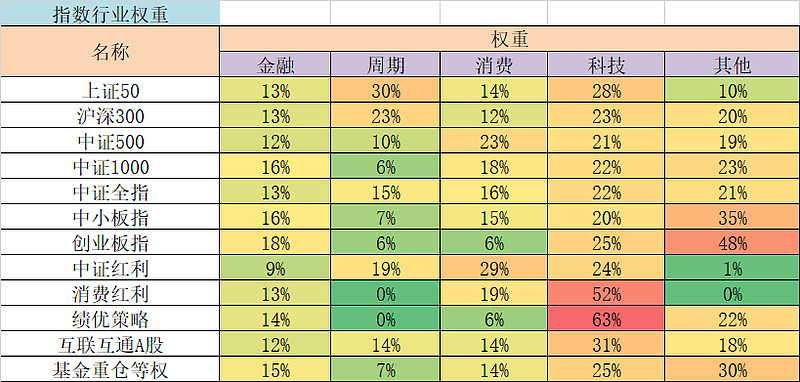

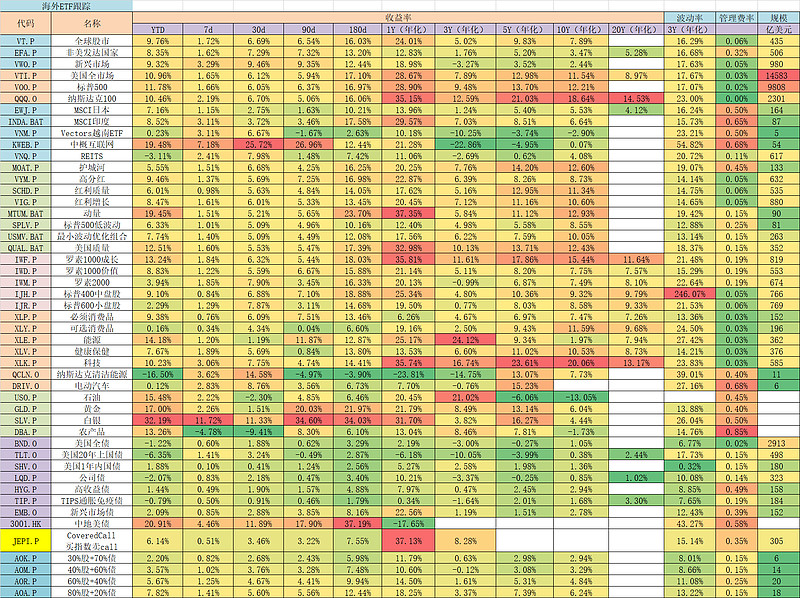

最后是估值周报