五一节这段没有出去,节前发生一些烦心事,相信善恶终有报。最近这段把《预期收益:不确定市场创造非凡回报》这本书看完总结,开了本新书,轻松一点,叫《透过地理看历史:大航海时代》,挺有意思的。五一这段另外思考一件事就是节前AH市场大涨,但是全天候组合连续回撤了超过2%,节前市场下跌稍微好点,涨了一天,看到五一这段港股和中概股大涨,估计节后全天候组合还要跌。

仔细分析了一下这段组合呈现出负beta的原因,首先做了归因

除了股市多头基本都有亏损,但是亏的多的并不是最近拐头下跌的利率债和商品,而是中证1000上的对冲alpha、1000期货基差以及价值因子。其中我觉得价值因子亏是正常的,当市场情绪向好时候对价值是不利的。1000对冲的交易性alpha和基差亏的比自己想的多,主要原因是之前认为1000对冲本身占比不高,所以只约束了成分股,并没有特别约束风险偏离,在非行业中性下亏的比较多,而尝试了行业中性后亏的不多。基差这个我觉得亏是正常的,市场涨的时候负基差可能快速收敛。但是问题在于之前估计风险平价时,没有特别考虑基差带来的波动和负beta(历史数据证明期货对指数的beta是大于1的,所以在做空对冲下,市场大涨的时候,不考虑alpha这块,基差也很可能亏钱,更何况之前负基差)。将历史基差计入组合波动后(IM历史短用IF或IC基差代替),整体对冲的波动率对原来上升了20-30%,最大回撤对应增加了快80%,因此在这个框架下,出于风险平价考虑,应该降低一些对冲权重,增加一些其他权重。另一个思路,对冲中不用完全资金中性,而考虑beta中性,类似最近读《预期收益》这本书里AQR构建的BAB因子。

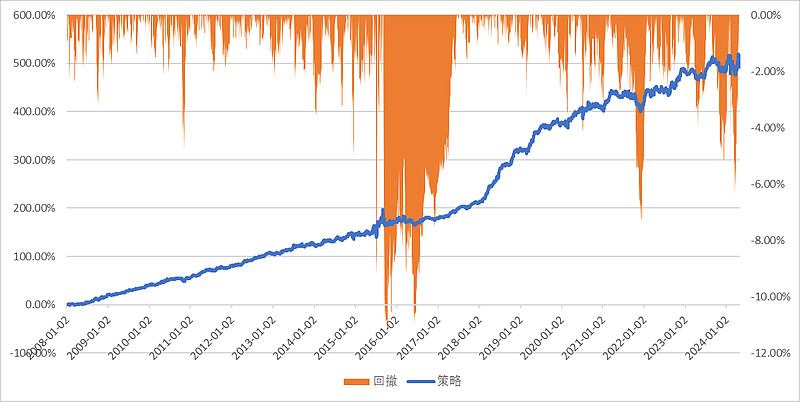

除此之外,还一个反思的就是1000内的交易性alpha能否持续,因为目前组合用的其他风险平价时偏beta的,只有这个偏alpha。我用的去年前年做的机器学习模型和多因子的叠加,能够明显感受到alpha的衰减。因此我做了一个试验,对所有的beta子组合,无论是组合还是资产,都把时间分成两段,去检验后一段的平均收益是否衰减;另一种做法是用每年或者每日的收益对时间数字做回归,看斜率项是否为负数。结果确实发现,beta类资产不明显,alpha类资产是明显的。下图是1000对冲(包含基差)的效果,早期基差估计不足,IM基差用的IF基差加年化8%成本估计。

其实内心不得不承认,还是想减少全天候组合中的alpha部分,尽量用beta,样本外推性更好些。

根据调整后的各子组合波动重新做了风险平价,多头权重大体比原来大体多了5%,对冲比原来少了10%。组合的最大回撤位置由2015年6-7月的股灾期间变为了2015年9月,当时背景是沪深300下跌5%,基差猛拉(IF上涨了6%,相当于基差收敛了11%),高股息股票下跌5%,创业板涨7%,小盘股涨9%,比五一之前这段可怕的多。以前做的还是比较粗糙,要加入不同组合的预期收益,至少负基差明显时可能降低一些对冲组合权重。主要这个每个资产预期收益算法都不同,而且必然算不准,所以之前没想,只是做了一点波动控制。

怎么讲呢,全天候组合历史回测是17%年化收益,7%最大回撤,这段回撤了2%还是心里挺难受的,可能去年9月到现在这半年太顺了。

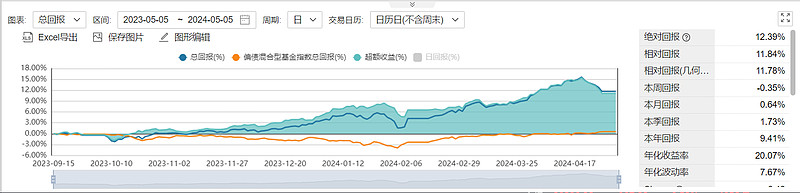

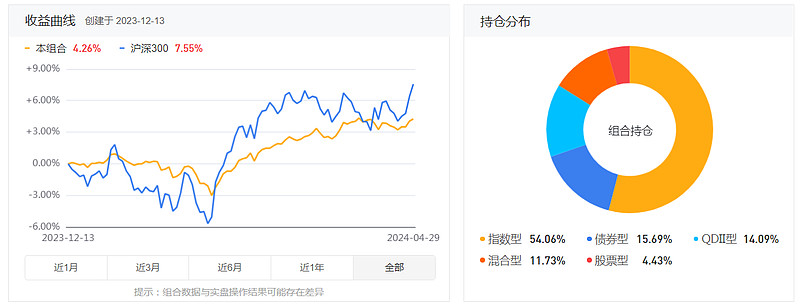

更新下组合收益,带对冲的组合

这个图里最后4月30日应该是上涨的,好像wind更新不出那天的行情。。。

不带对冲的组合

另外最近跟一个大私募的领导聊了下全天候,跟其他家的说法类似,就是质疑点觉得

1、大类配能获得比较好的结果,为什么别人不做?壁垒在哪?

我自己感受就是多数人都是单一资产研究出身,从内心中不能接受平价。其实美国大型对冲基金都是偏多策略配置的

2、这个策略不够性感,不够简单,挣钱不够快,适合自己理财,不适合做资管

这点不得不承认。我觉得满足人赚钱诉求的,可能都不能满足人的心里诉求,证明自己更厉害。

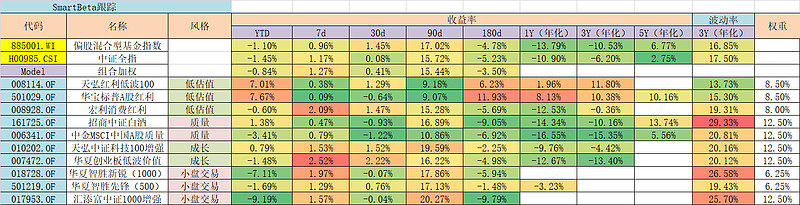

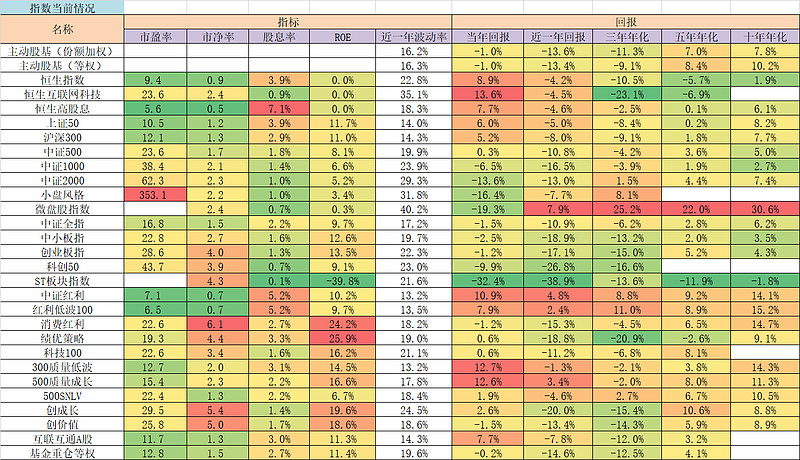

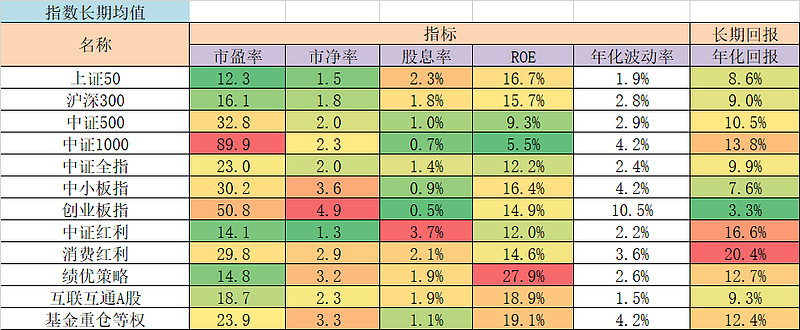

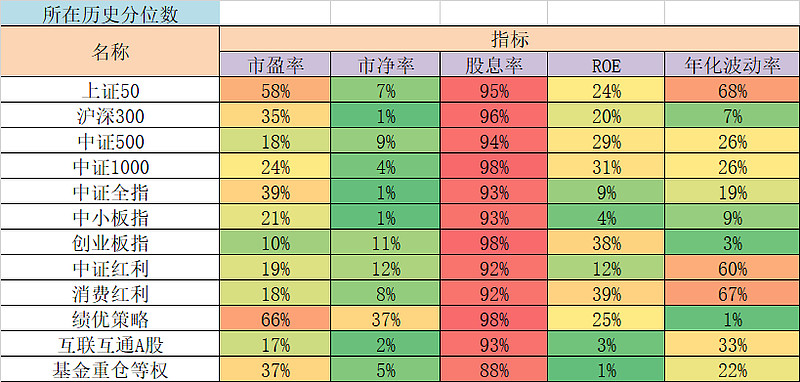

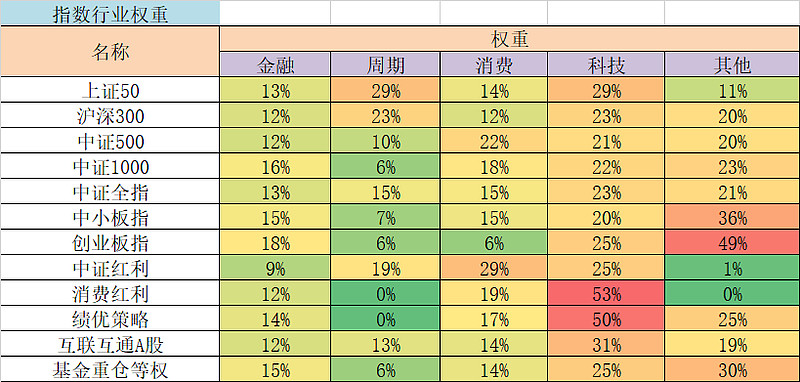

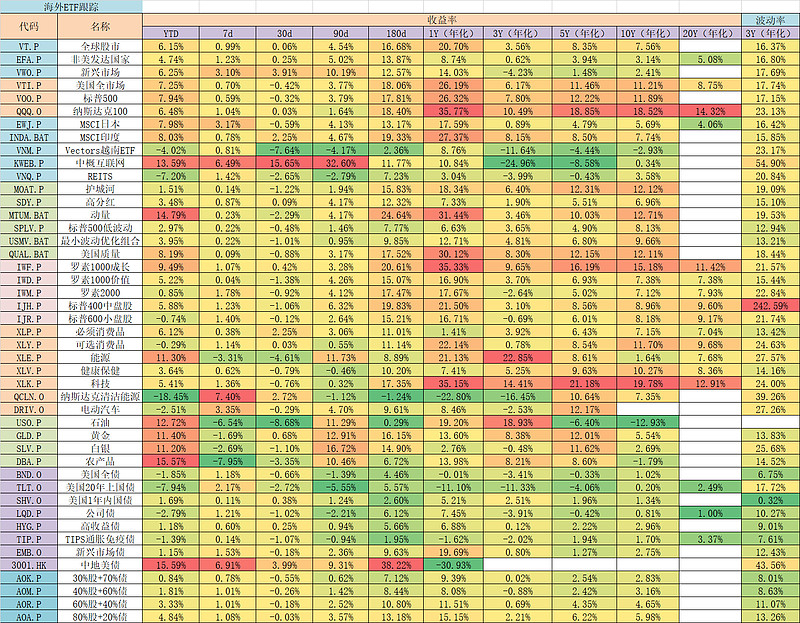

最后更新下估值周报