这周末带娃去郊区跟老朋友们一起住农家院聚聚,喝酒烤串聊天,很开心。行业越来越卷了,有时候也越来越脱离投资的初衷,真的跟愿意一起做事的人在一起还是很开心的。这周不写太多,实在太累了,喝完酒再陪娃睡,半夜娃到处滚。

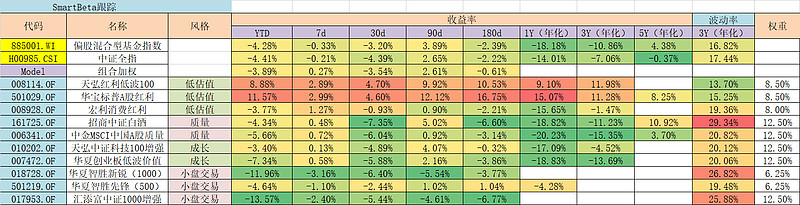

最近在策略跟踪里面增加了两项,一个是历史的年化超额收益和跟踪误差(基准是主动股票基金指数),我用了2017以来数据,主要考虑这段期间机构重仓和非机构重仓风格占优的时间比较均衡,如果用全历史,大多数时候都是非机构重仓风格占优,另外一些策略在2017后数据比较完善。然后再计算了一个当年参考剩余空间的参考上下限,参考下限等于历史超额-跟踪误差-当年已经实现超额,参考上限等于历史超额+跟踪误差-当年已经实现超额。当然并不是说,这样算出来空间大就是年内剩余超额收益高,因为通常策略有大小年,年度是不均衡的,年内也有趋势,但如果太偏,可能要小心

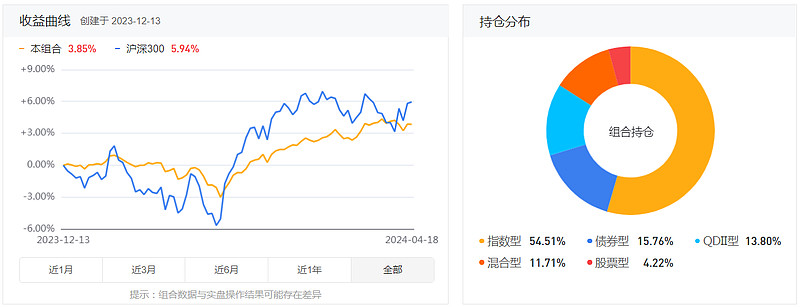

这样计算下来,目前数据如下:

上周因为新国九条的影响,仍然是低估值策略超强,小盘跑输一些。但是监管现在及时和市场沟通关于分红ST新规的影响,此前市场预期分歧极大,因分红新规导致ST股票从80只到1000多只不等,核心差异在于,有分红能力的分红不足,还是分红不足,监管及时说明,并且直接说了目前算出来就80多只,引领小盘迅速反弹。

对于这个事,我觉得读了肖钢的《中国资本市场变革》,对壳价值影响最大的是注册制,IPO是更松了还是更紧了,然后才是壳能做什么。

今年以来低估值策略超额非常强,19%,按照表中新增的参考剩余空间上下限,我觉得着实空间不是很大了。我看了历史低估值超额最高的年份,2017年是21%,2022年是24%,这个角度看可能后面空间也不是特别大了。

另一方面小盘今年超额极差,目前还是负的。不过如果看历史极值,也有2017年-12%,2020年-18%的情况,所以未来不太好说。

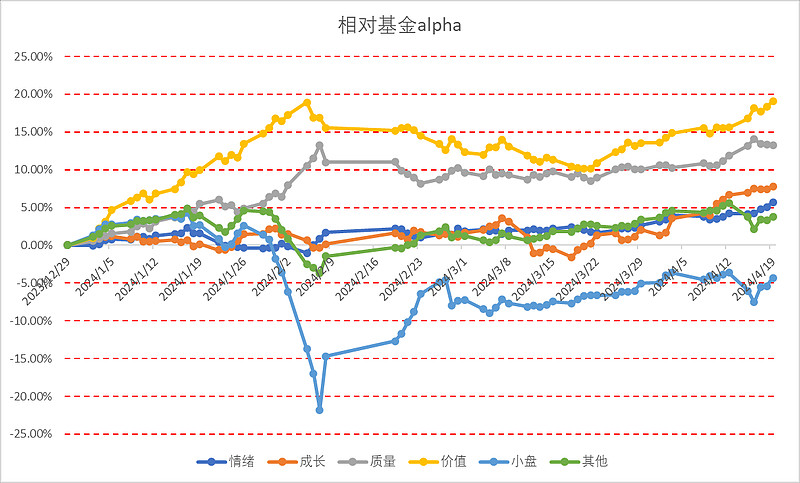

这时候更愿意选择均衡,或者目前表现居中的情绪、成长等。

资产配置类策略上周也是周一受国九条策略影响有下跌,但后面也恢复了向上

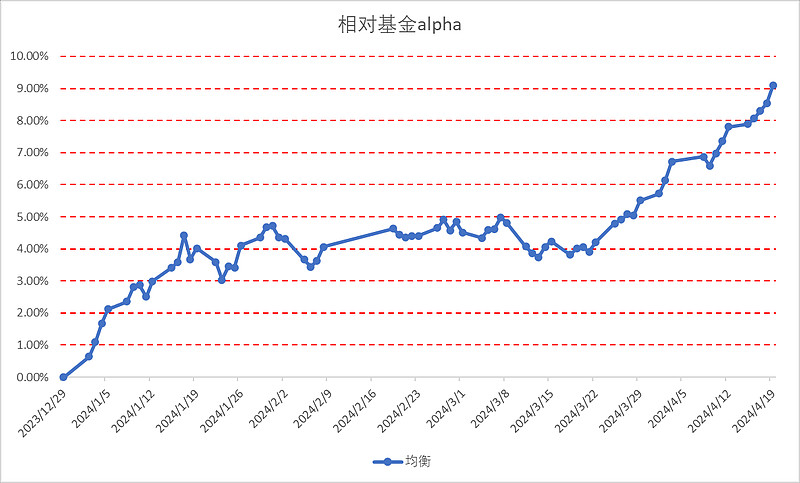

含对冲的全天候策略(继续创新高)

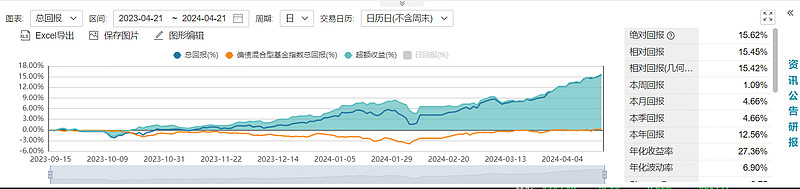

不含对冲的近似策略

我对这些全天候策略还是很喜欢的,觉得看多了历史,什么都可能发生,最重要的是比较安心的挣钱,选择比努力有时更重要。唯一担心的,是对冲类全天候策略,这半年样本外表现明显强于样本内,心里有些不安,不知道最终收益是以什么方式掉下来。从历史来看,更多是以一段时间收益平坦化的方式,而不是暴跌的方式。这时候挣了些,注意下再平衡,别全吐回去。

如果收益就是依靠判断美联储什么时候降息、打不打仗、经济政策怎么样这些很重要但是很难判断清的终极问题,那投资的不确定性就太大了。

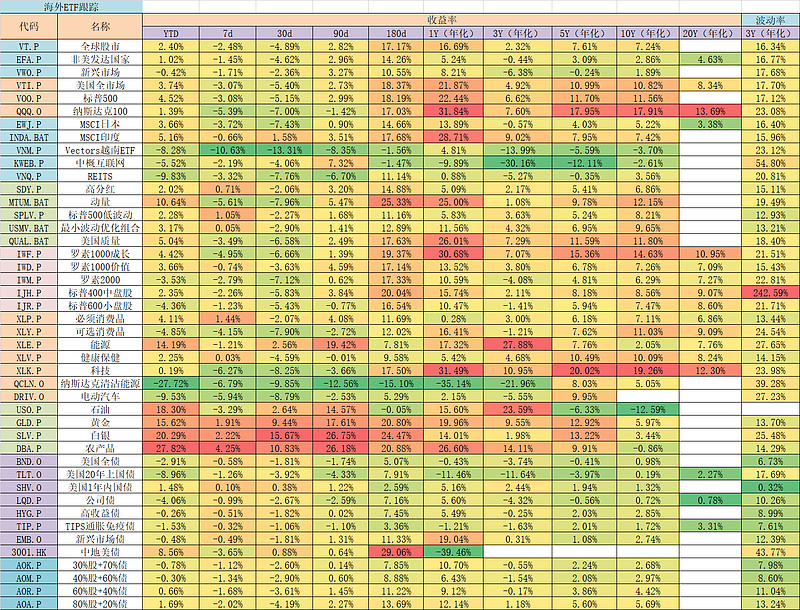

估值表