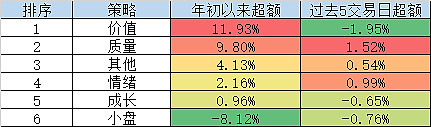

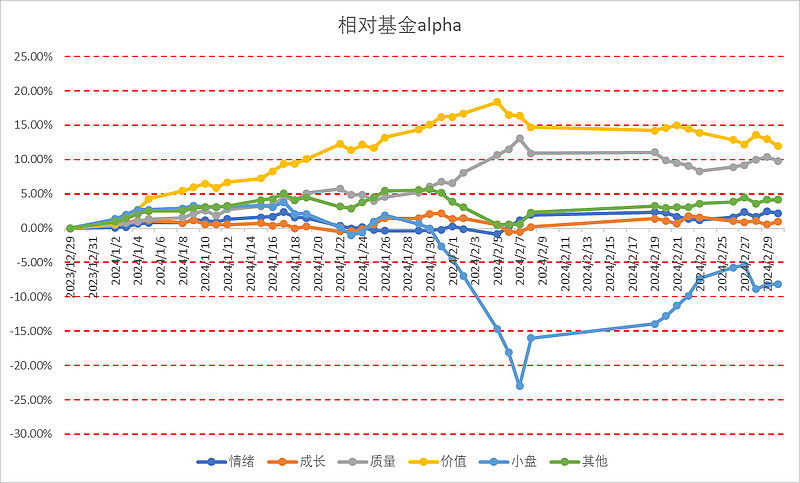

先更新一个之前的贴图错误。之前精简策略时候,两个图表应该是相对基金指数的超额收益,都列成了绝对收益,这次已经修改,并且更正了原来的错误。从超额收益曲线看,市场延续网页链接{【估值周报】2024-2-17 小盘股要杀回来了?另外一些日本资料}中的观点,即反弹后价值风格被取款,小盘强。周三(2月28日)小盘有次暴跌,各种关于DMA传言,不过根据当时了解DMA已经占比不高,对于小盘最大的压制是后续量化私募会有多少赎回的问题。这点上说不清对小盘的影响,因为赎回是缓慢释放的,而这次压力出清是很快速的,很多产品应该会调回到指数成分内一些。

不好说小盘后面表现,但是两个事实是,有限交易量承载不了那么多的量化产品(无论公募私募),其实这点在wind出了微盘股指数人尽皆知后就在把alpha转成beta,已经注定了,只是不知道什么时候会来;另一点是,由于这次闪崩的风险教育,我们不能再把微盘股作为一种低回撤的类绝对收益资产。就是微盘股的闪崩是尾部事件,不能用通常的波动率去衡量计算。

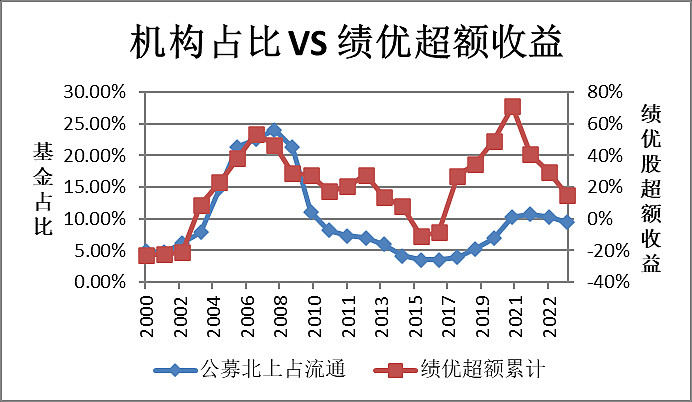

本次要讨论是另一个话题,即机构资金占比。我们历史计算了机构资金占A股市场的比例,发现机构占比和主动基金重仓股的超额收益有比较明显的正相关关系,逻辑也很简单,什么资金定价市场,市场就是什么风格。注意市场是没有所谓资金净流入的概念,每笔交易都是一份股票持有人的交换,就全市场而言,买卖金额永远相等。

以上是年度数据,机构资金占比和绩优股指数(可以认为机构喜欢的蓝筹股)相对全A的超额收益,小盘超额收益是反向关系

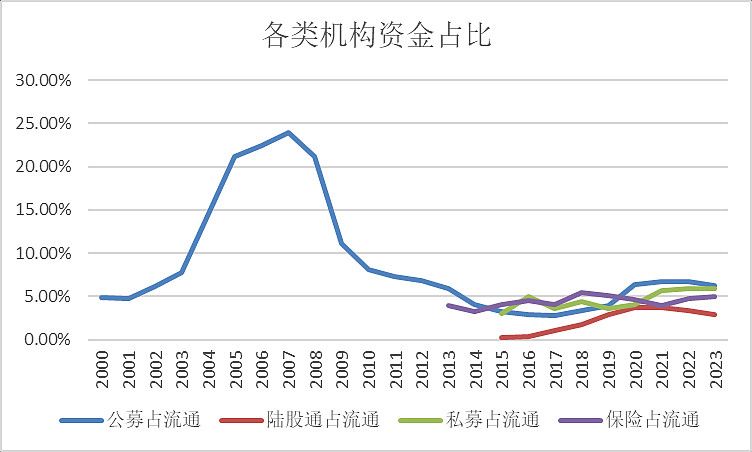

那如果我们把数据做的更加高频,之前我算法是到月度(滞后2个月左右),主要考虑数据源,公募是基金业协会数据(滞后1-2月,本月底公布上月底数据,只有规模仓位自己拍),北向是港交所数据(滞后一天),保险是保险业协会数据(滞后1-2月,直接到权益资金),私募是基金业协会数据(滞后更久,仓位更难拍)。

目前我只用公募和北上数据,没有用保险和私募,主要是保险持股口径不知道怎么算的,持股风格不太了解,另外历史仓位变化比较小;私募更不清楚内部结构。

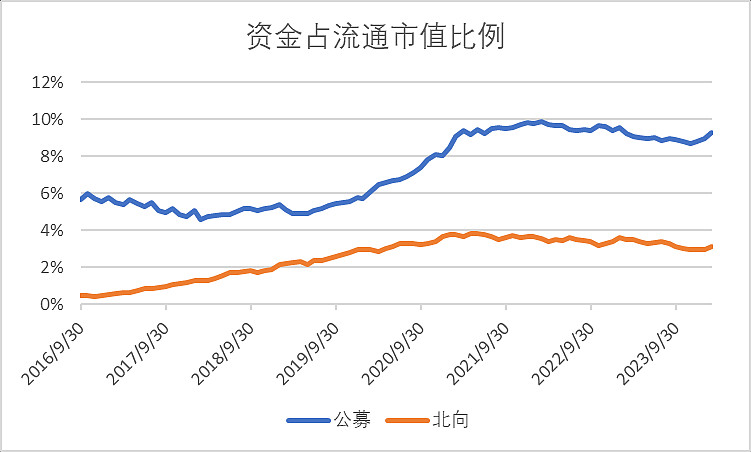

本次更新是,进一步把公募拆成ETF和非ETF,ETF每日知道规模,这样就可以把这部分数据更新更快,而且经历年初这波,神秘资金大幅增持ETF(其实这些年ETF占比一直在提高),目前ETF体量已经和北上资金相当!最后再把ETF占比和非ETF相加得到总的公募基金占比

而最近经过ETF增值,公募基金占市场比例已经开始拐头向上(主动公募上月数据没有向上,ETF持续向上),而值得关注最近北向资金的流出趋势也有边际改变,出现净流入,期间有两天当日流入100亿以上。

这些需要我们警惕,市场是否可能出现中长期风格变化,背后对应是估值杀了几年的质量和成长风格。当然一个疑问在于,ETF的占比提高是趋势性,ETF背后投资逻辑和主动公募(基金经理多数行业研究员出身)是否一致

回到资产配置组合上,

有对冲的全天候组合随股市上涨恢复来到新高,周五跌是因为30年国债大跌1%

没有对冲的组合表现中规中矩吧,因为场外没有30年国债,用的7-10年国开,波动小点,

这次不管市场是不是反转(不知道),都觉得单纯多头这种投资方式是有问题的,你不知道每轮周期的长度和波动大小,更喜欢全天候,主要是安心点

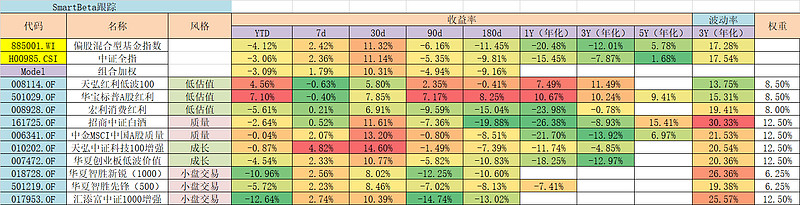

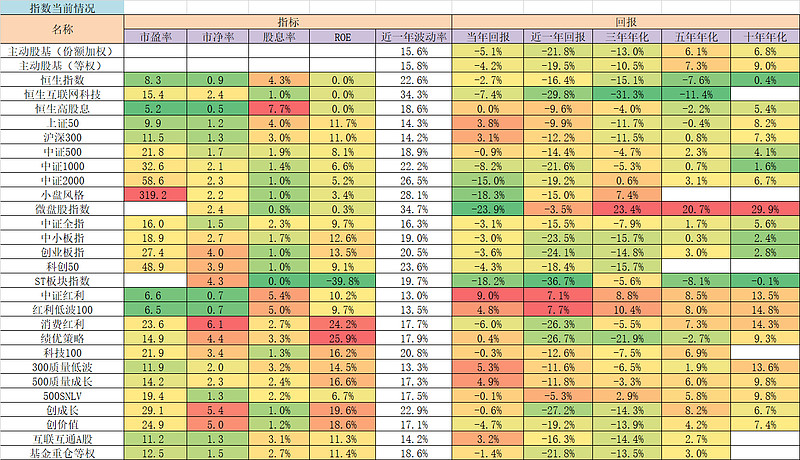

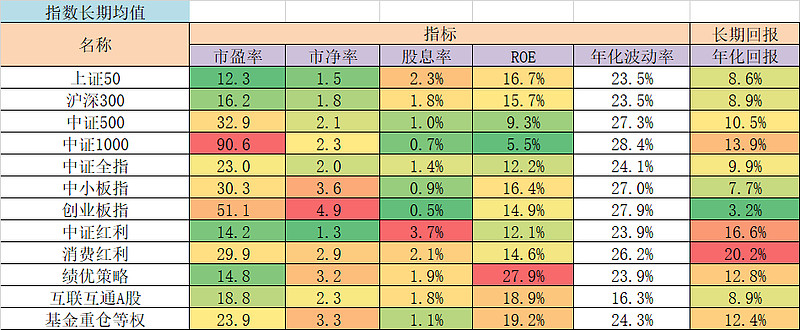

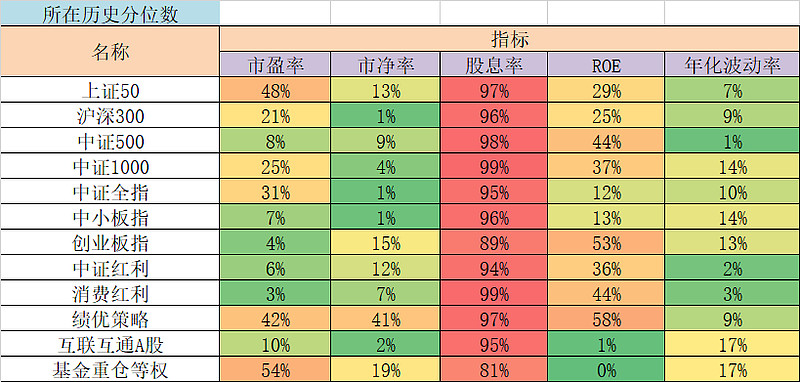

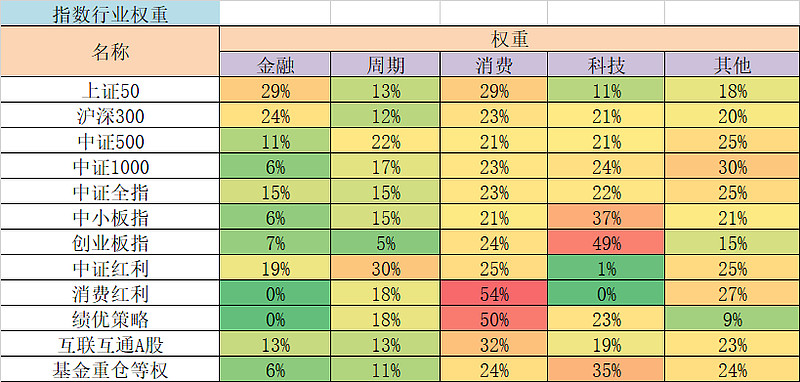

最后更新下估值表

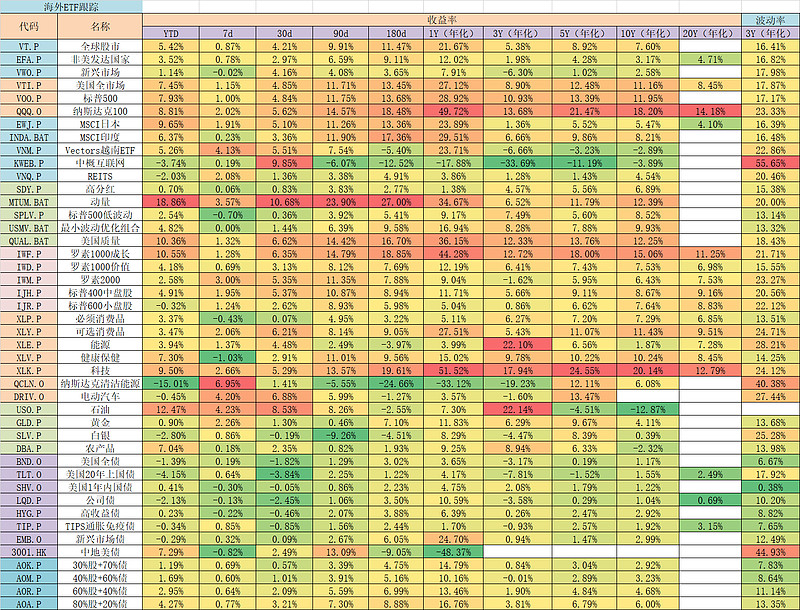

海外这块现在看的不多,值得关注是,年初以来涨的最多的是动量ETF,涨了19%,然后是石油ETF、科技股票ETF。跌的最多的是清洁能源ETF,跌了15%。