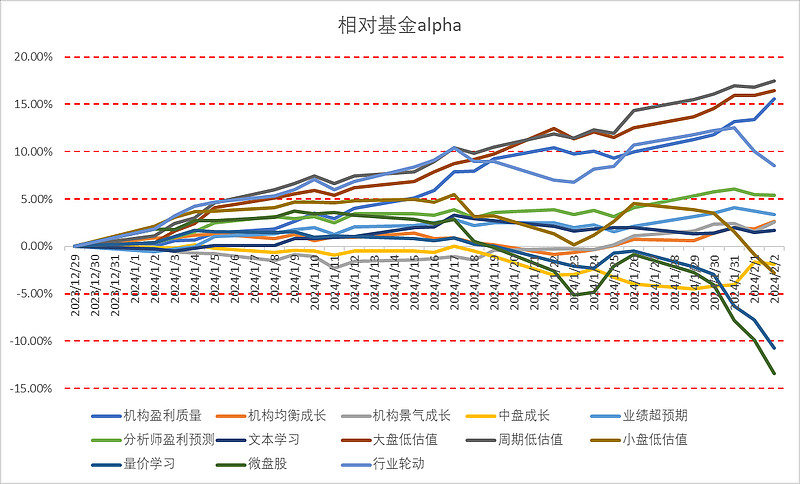

最近一周小盘股尤其微盘股跌的崩盘了,且这回微盘对基金的负向超额收益甚至超过了2015年股灾的速度。无论这个是什么引起的(在一个脆弱的情绪下,任何主动或被动的阻断流动性的行为都可能引起进一步的流动性崩溃),这次的记忆是非常的深刻的,从没有如此的迅速。自己之前做过比喻,把小微盘股和其上面的量化增强比作高收益债,99%时间没事,但是那1%时间会崩溃重新洗牌,但是仍然没想到这个速度会如此之快。

从年初行情可以看出,所有小盘相关策略,尤其是最纯粹的微盘股,上一周迅速崩盘,而所有基本面相关的策略,去年不好,今年开始崛起,不仅是低估值,质量类也有很高超额。确实市场在很低估值时候,考虑的就是真正的质量和估值了,而交易alpha先要等待预期企稳。

自己最近想了挺多,无论行情如何判断,尽量做好初始的大类配置,大类资产的分散,风格的分散。只有提高投资的夏普比率减少波动焦虑,才能降低犯错的概率。虽然这个过程不断在进行。国外基金追求相对收益前提是beta比较稳,国内学会了国外这个方式,但是beta稳定的前提并不存在。

大类资产策略的情况跟踪

可对冲的风险平价组合,最近也不好,小盘的拖累比较大

没有对冲部分的组合,表现也是意料之中

感觉对这类组合,不是研究资产之间波动率、相关性等关系,而是关注每类资产出现极端表现时候的平衡性

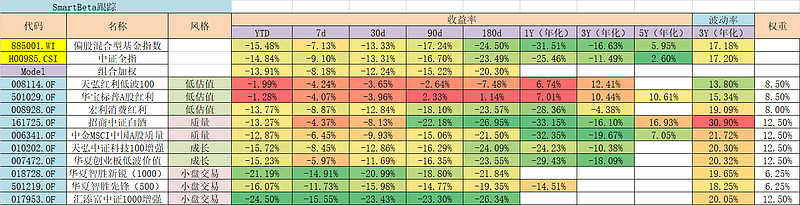

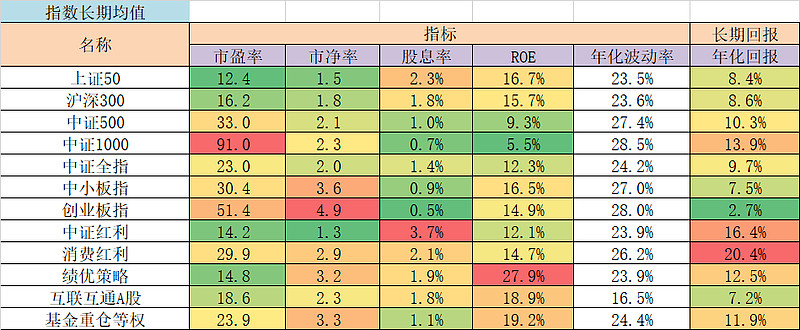

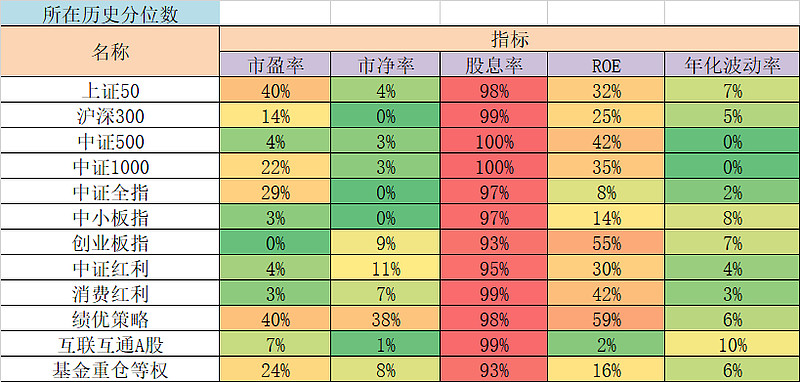

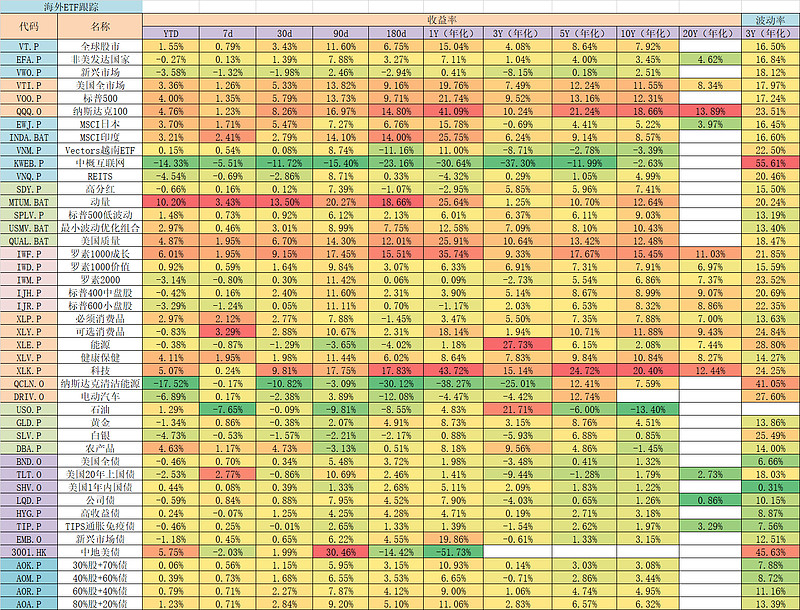

最后是估值周报跟踪