美股开始反弹。A股整体稳定,但是内部结构在维持分化基础上,重新平衡,成长和低估值类股票基本每天都是不同方向。很有意思的是,在4月底开始反弹时,卖方策略几乎一致认为成长无法延续会转向低估值,而在最近成长调整中,似乎多数坚持未来仍是成长。感觉判断风格很难,不同长期优势风格,每个周期波长很难确定,调整幅度也难以确定,但是最终调整又会不可避免的到来,事后看都很简单,事前却非常难。看过很多不同的基金经理,似乎只有两种解,一是坚持某种自己相信的风格不变,这种投资者多数是行研出身,二是多策略均衡。对风格策略进行动态调整的投资者,似乎很难见到持续胜者。如果非要选择方向,还是当前看好小盘股+低估值,看一年或更长看好小盘+成长

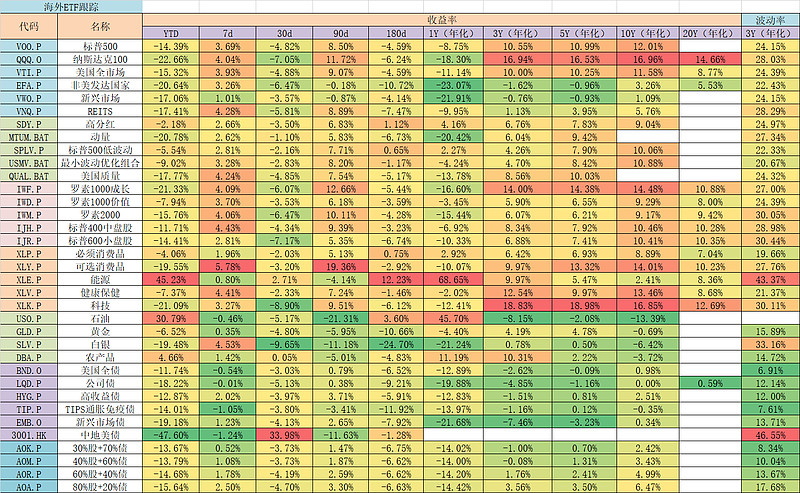

这次在海外ETF中新增3001.HK中地美债这个,中资美元地产债,稳增长最有代表性的投资【投机】标的。关注到时候是看到一位雪球@抱一守拙 的文章,非常受益,以前想博一下找不到标的,不过这个里面标的很多,如果更精选一点,比如都是国企的中资美元债,会更敢参与下投资下,现在对这个标的可能还是投机吧。也怕持有这个标的有幸存者偏差,里面债违约了就剔除了。

当时和一位做信用债的有公募和私募经验的高手聊过,自己总结觉得就是,真正信用投资这个东西,不太适合公募,也不太适合机构,最好就别参与。因为从产品融资结构看,无论资金来自普通百姓还是金融机构(多数是国企),都很难接受持仓违约这个事,所以最后结果就是为了挣多100-200个bps的信用利差,在信用债价格波动时,在比较低的价格,比如20-70块钱砸出去免责。如果私募的投资者是些真的接受风险且没有代理人问题的高净值个人投资者,却是在这个价位接券去博弈违约率和赔率的人。简而言之,公募和机构是在纠结信用利差和不能违约这个矛盾,而融资结构是接受风险的客户的私募,却可以真的做到博弈违约率与赔率。所以有时不是专业程度的问题,而是客户结构的问题。那次一句话很清楚,做投资是【投资管理】,既有投资,也有融资管理。