上周市场上说的上热闹的事情就是MSCI扩大A股的纳入因子从5%到20%吧,于是大家开始算未来会流入多少被动指数基金配置的资金。我没有特别关注,只是觉得这些都是结果并非原因。关键还是看不断开放的态势是否持续,而这又涉及到贸易战、全球博弈等对世界的看法。目前外资QFII+北上资金占市场的2%-3%左右,台湾韩国日本等市场经验是外资占市场25%左右趋于停滞,当然这个数字并没看出什么必然逻辑,A股市场也比台湾和韩国日本大,仅作参考,自己再琢磨琢磨吧

最近把卓布尼的《黄金屋:宏观对冲基金顶尖交易者的掘金之道》看完了,虽然说个人觉得其中不同的被采访者感觉水平还是有差异的,不过还是觉得受益颇多,毕竟是从不同于价值投资、技术分析的其他角度去看投资,而且其中也涉及到关于怎么思考交易与风控,以及关于全球宏观事件导致的收益与损失的分析。目前看貌似全球宏观对冲基金多数下注投资于不同市场的利率和汇率上,以多空对冲组合呈现,做股票的相对少一点,背后的原因可能是大家认为固定收益工具更反映基本面,容易体现宏观对冲投资者的观点,而股票的情绪影响不好把握。而宏观对冲基金使用的投资工具多数涉及期权,因为期权可以相对容易的估计收益风险比,风险损失不超过期权费用,而传统基础资产的基于统计分析预测的可能损失容易忽略肥尾影响,造成致命损失,例如长期资本管理公司因为俄罗斯国债违约出现的破产以及其与多个宏观对冲基金同向的高杠杆组合因流动性收缩下互相踩踏险些造成金融危机的影响。

受家人影响,最近经常看看历史记录片,包括日本近现代史、英国近代史、法国大革命、德国近代史等,感觉看现在很多事都能找到历史的影子,会促进思考。纯粹的西方民主真正做到的国家也很少,不同的国家形式都有各自的优缺点,不能一概而论。只是每个人受到自己的认知、背景等影响,有不同的看法而已。

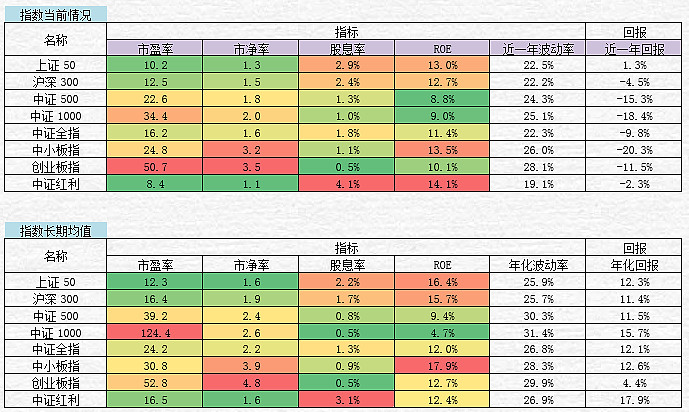

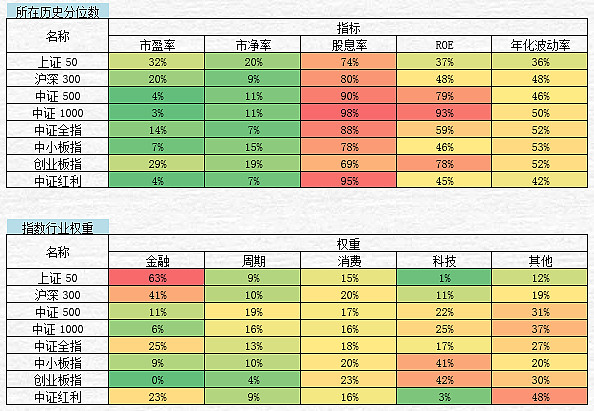

注:1、历史平均数据时间为2005年至最新(主要中证指数均在此时间开始计算),只有创业板指为2010年6月至最新。

2、部分涉及分红、收益等历史数据,由于2005年时未公布对应的全收益指数,因此为自己用成份股计算。

3、本表格采用wind原始数据加工计算,由于没有指数准确成分的付费数据,而是根据指数编制规则进行近似计算,因此不保证结果的完全准确。

4、对于行业大类,金融包括金融地产,消费包括消费服务和医疗等,周期包括资源等强周期类行业,科技包括电子计算机等行业,其他为扣除以上的其他行业,主要是一般制造业。

5、表格中颜色,数值越低颜色越绿,数值越高颜色越红

时间截止:2019.3.1