| 发布于: | 雪球 | 转发:43 | 回复:38 | 喜欢:28 |

图是好图

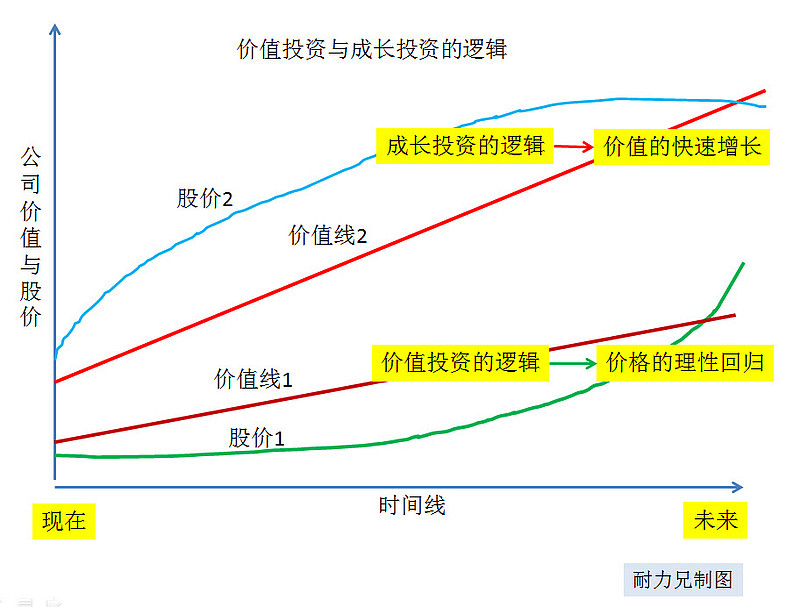

可以理解为成长投资是价值投资的前一阶段么

终于明白了

妙

有新意,有启发,撩开一层面纱,提供一个思考讨论基点,赞一个!

长期来看,绝大部分企业会消失,价值线的长期画法要思考一下,时间线的坐标可以思考一下。

完全不能同意这个看法,和预测相同的增长率并不会提高股票的价值,所以所谓“成长股”价值的提高和很多人的想象压根不是一回事。

很清晰的图。关于价值与成长的一些参考资料:

但是大家可能会问,怎样判断价格是否“吸引”人呢?在回答这个问题的时候,大多数分析员感觉到他们必须在两个普遍认为是对立的方法中选择一个:要么“价值”,要么“成长”。的确,在很多专业投资人士看来,任何对两者的混淆都是张冠李戴,不伦不类。

我们觉得这是模棱两可的事情(不过,必须承认,在很多年以前我本人也认为是非此即彼)。我们的观点是这两种方法在本质上是一致的:成长永远是计算价值的一个因素,重要性的变化范围从可以忽略不计到极为重要,影响既可以是负面的,也可以是正面的。

而且,我们认为价值投资这个词是多余的。如果不是去寻找超出本金的价值回报,那会是什么投资呢?如果自愿地以高于价值的价格买入股票,并且希望很快能以更高的价格卖出,这种情况应该属于投机(当然,这既不是非法的,也不是不道德的,我们觉得这只是财务上的增肥效应)。

不管是否恰当,“价值投资”这个名词已经在广泛使用之中。通常它意味着购买低市净率、低市盈率、高分红的股票。很遗憾,即使这些特征都具备,也远远不能决定一个投资者是否能买到物有所值,能按要求增值的资产。与此相应,相反的特征,高市净率、高市盈率、低分红,也不是就一定不符合“价值投资”的买入条件。

类似的情况,单独的业务增长一项,也不能说明资产价值。当然,业务增长的确会对资产价值有好处,有的时候作用很大。但是它的效果远远达不到确定性要求。比如,投资者经常把钱投到国内航空业务,去投资没有盈利甚至亏损的增长。如果怀特兄弟在基蒂霍克地区第一架飞机的试飞中起飞失败,对这些投资者来说日子会好过得多。这个行业增长得越多,股东的灾难越大。

只有那种使投资能产生增量回报的业务,它的增长才对投资者才有利。换句话说,每一个美元投下去,通过业务增长应该产生超过一美元的长期市场价值。如果是一个低回报而且需要不断增加投资的业务,它的增长对投资者是有害的。

有一本书名字叫做《投资价值理论》,是约翰.布尔.威廉姆斯在50年前写的,他在书中提出了估值公式,我们可以概括为:任何一只股票、债券或者生意当前的价值,是由该资产未来存续期内可能发生的现金流入和流出,以适当的利率折现后的价值决定的。请注意这个公式对股票和债券来说是一样的。然而,两者之间存在一个重要而且难以处理的差异:债券有票面利息和到期日,可以计算未来现金流;但是对于权益,投资分析员必须自己估计未来的“票面利息”。而且,管理层的品质极少影响债券的利息,除非管理层太不称职或者不诚实,以至于延迟支付利息。与此对照,管理层的能力会极大地影响到权益的“票面利息”。

用现金流折现法计算出的最便宜的那个投资,就是投资者应该买的投资项目,而无论它是否成长、收益是波动还是连续、市盈率高还是低。而且,虽然这个价值公式计算的结果通常是权益投资要比债券便宜,但是这并不是一成不变的:当计算结果显示债券更有吸引力时,就应该买债券。

如果不考虑价格的问题,那么最好的生意是在长期内,对于大量的增量投资能产生高回报率的生意。而最差的生意是,必然或者可能与此相反,持续需求数额增加的投资,回报率却很低。遗憾地是,最好的生意很难找到:大多数高回报的生意需要相对很少的资本。这种生意如果把大部分收益用来分红或者回购股票,那对于股东来说是好消息。

虽然估算权益价值的数学计算并不难,但是一名分析员,即使他既聪明又有经验,在计算未来“票面利息”的时候还是很容易算错。在伯克夏尔,我们试图用两种方法来解决这个问题。首先,我们坚持只做自认为能理解的业务。就是说它们的特征必须相对简单和稳定。如果很复杂或者经常变化,我们没有那么聪明,无法预测它未来的现金流。顺便说一下,这个弱项并不影响我们。在投资中对大多数人有用的不是他们知道多少,而是他们能在多大程度上,实事求是地面对他所不知道的东西。一个投资者只要把很少的几件事做对,就可以避免大错误。

其次,同样重要的是,在买入价上,我们坚持安全边际原则。如果一只普通股的价值仅仅比它的价格稍微高一点,我们没有兴趣买入。我们相信格雷厄姆反复强调的安全边际原则,是投资成功的基石。

--- 摘自《巴菲特致股东的信》1992

如果不考虑税务因素,我们用来评估股票和实际业务的公式是完全一样的。的确,对于所有买入后用来生息的资产,它的评估公式自从公元前600年,由一位智者创造出来以后就没有什么变化。(虽然他很聪明,但是他不知道那是公元前600年。)这个智者就是伊索,他关于投资的名言虽然略显不完备,但是却流传千古:“一鸟在手,胜过两鸟在林”。具体来说,你必须回答以下几个问题:你有多确定林子里会有鸟?有几只鸟?他们什么时候会出现?无风险利率是多少(我们用美国长期国债收益率来衡量)? 如果你能回答这几个问题,你就能知道林子的最大价值,你需要用多少只手里的鸟去换。当然,别仅仅认为这是鸟,把它当成钱。

伊索的投资格言,这样具体化以后就变成万能的了。它可以用于农场支出,石油开采税,债券,股票,彩票和工厂。无论是蒸汽机发明,电能的应用,还是汽车问世,这个公式都丝毫未变,互联网也没有改变它。只要填入正确的数字,你就可以计算出宇宙中所有投资机会的优先排名。

通常的指标,比如股息收益率,市盈率,市净率,甚至增长率都与估值无关,除非它们能提供现金流的时间和数量信息。真的,如果在企业初期需要投入的现金流超过后期产出现金流的折现值,那这个资产就会毁灭价值。市场评论员和投资经理们把“增长”和“价值”两种风格视为对立的投资方式,这显示了他们的无知,而不是卖弄。增长只不过是估值的一个常见的有利因素,有时候也会是不利因素。

唉,虽然伊索的格言很简单,确定利率也很容易,但是确定另外两个数却很难。实际上,没有必要用精确数字,用一系列的概率反而更好。

通常,这个概率的范围一定很大,所以得不出什么有用的结论。然而,有时候即使用非常保守的估计来分析丛林中小鸟出现的情况,也能显示出与价值相比,报价惊人的低。(我们把这种现象称之为IBT, 无效丛林理论。)要保证确定性,一个投资者需要对企业的经济特征有一些总体了解,还需要有独立思考能力,可以通过独立思考,得出理由充分的正确结论。但是,投资者不一定需要卓越的或者令人眼花缭乱的分析能力。

另一个极端是,很多时候即使最卓越的投资者也不能确定鸟是否出来,即使估计的区间放得很大也不行。这种不确定性在新业务和快速变化的行业中频繁发生。对于这种情况,投入的任何资金必须贴上投机的标签。

现在,不能指责投机者不合法,不道德,或者不是美国人。只不过他们关注的不是一份资产会怎样生息,而是下一个接手的人会出什么价钱。这不是查理和我喜欢玩的游戏。

投资与投机的分界线,从来都不清晰明确,当大多数市场参与者赚得盆满钵溢的时候,更是分不清楚。没有什么能比大笔的容易得到的钱更能让人失去理智。经过那样一个令人陶醉的经历,平时明智的人也会不知不觉地变成舞厅中的灰姑娘。他们知道在狂欢中待得时间过长,也就是说,在未来有可能会产生大量现金的公司中持续投机,最后南瓜和老鼠会现身。(注:格林童话《灰姑娘》的故事。)但是,他们却被这个盛大聚会所吸引,哪怕是一分钟都不能错过。所以,这些头脑发昏的人们都计划在半夜来临之前的几秒钟里离开。不过有一个问题:他们跳舞的舞厅里,时钟根本没有指针!

去年我们谈到过市场中的热情,是的,流行的是一种非理性情绪,投资者对收益的期望已经上涨到实际可能收益的几倍。1999年12月进行的一项盖洛普测验的结果是这个现象的一个证明,测验要求参加者预测未来10年的年度投资回报率,结果他们预测值平均为19%,那当然是个非理性的预期:美国的公司做为一个整体,在2009年的林子里,就不可能有足够的鸟来达到这个回报目标。

更为非理性的是,投资者对最后结果肯定是平常或者没有价值的股票,给予极高的估价。他们对大幅增长的股票价格着魔,其他什么都不管了,蜂拥挤进这些公司。就像有一些病毒,在业余爱好者甚至专业投资者中间疯狂传播,诱发一种幻觉,好像某些板块股票的价格已经与公司的实际价值无关了。

这种超现实的状况通常伴随着信口开河的所谓的“价值创造”。我们欣然同意在过去10年里,有很多新的年轻的企业创造了巨大的真正的价值,而且将来还会有很多。但是,一个在生命周期的范围内亏损的公司,无论短期内可能有多高的价值,最终都是摧毁价值,而不是创造价值。

在很多这样的案例中真实发生的故事是财富转移。通过无耻地推销没有鸟的丛林,这些年推销人把数以亿计的美元从公众的口袋里转移到了他们自己的手包中(或者他们的亲朋好友那里。)实际上是一个充满泡沫的市场滋生了泡沫的公司,允许他们帮投资者花钱而不是挣钱。随处可见,公司创始人的目标是上市,而不是盈利。说到底,这些公司的“商业模式”是老掉牙的连锁信游戏,只不过由盼望手续费的投资银行家来扮演急切的邮差。

然而,每一个泡沫都有一根针等着它。当最终它们相遇的时候,又有一批新的投资者学到了古老的教训:首先,市场上的一些商人会卖给买家他想买的任何东西。其次,投机这件事在它看起来最容易的时候其实是最危险的。

我们伯克夏尔不会从未知的企业海洋中去挑选凤毛麟角的胜利者。我们没有那么聪明,这点我们有自知之明。然而,我们会运用伊索2600年前提出的估值方程式,去估计丛林中有多少只鸟,这些鸟什么时候出来,这使我们满怀理智的信心。(这个公式我的孙子可能会改写成为“敞篷车中的一个女孩,胜于电话本中的五个女孩。)

很显然,我们永远不可能准确预测企业现金流入流出的时间和具体数量。所以,我们会让我们的估值偏于保守,而且专注于那些不会时常出现剧烈变化,肆虐投资者的行业。即使这样,我们还是犯了很多错误:还记得吗,我就是那个自诩为懂得优惠券、纺织品、鞋业和二线百货商店的家伙。

近年来,最有前景的“丛林”可以经过谈判整体收购,这让我们很高兴。然而,大家应该明白,这些收购最多只能给我们提供合理的回报。真正丰厚的回报只会来自于资本市场严重低靡,整个商业环境非常悲观时做出的收购。现在我们所处的环境正好相反。

--- 摘自《巴菲特致股东的信》2000

存不存在一种启动是价值低谷,过程是成长型,个人觉得没有必要把两者决然区分,价值股投资的时候,如果能添加成长型的一些竞争优势分析,那么结果可能会更理想。

预期与估值

有道理,有可能两条价值线是重合的,市场预期不同造成价格线不同,