引言:虽然易大宗在20-22年已经涨了10倍。但目前易大宗的估值仍然低至2pe;针对pe-band长期处于1-2pe的易大宗,一个显而易见的问题是: 易大宗有没有恢复到10pe正常估值的潜力(投资者现价获利5倍)? 2023年的业绩已经初步证伪了'易大宗业绩主要靠口罩因素'的观点,但24q1大幅下滑的短盘运费、资本开支、跨境铁路、边境拍卖等因素继续压制着股价。本文将从多个角度入手来探讨压制易大宗估值的因素。$易大宗(01733)$

一.易大宗介绍

1.1 整体介绍

文章整体面向易大宗老读者,新同学可以阅读以下文章

了解蒙煤进口与短盘运费:网页链接

1.2 商业模式

一句话解释: 蒙古煤炭进口需要在海关的监管仓库中放一段时间来进行检查、化验等手续,监管场地(国家审批、海关土地有限)非常稀缺。核心资产是监管场地,辅以配套的1500w吨长协、和洗煤厂、堆场、铁路站台、铁路换装能力、车皮等配套设施。

公司以点带面,通过布局保税仓和海关监管场所锁定全物流流程中毛利较高、稀缺性较强的环节,并通过外包采购的形势完成运输业务。海关监管场所和保税仓是优质仓储资产,周转率高、议价权强。在两国进行进出口贸易时,海关的监管必不可少,又因为海关无法对所有的货物做到即时查验,货物在通关时大概率需作一定时间的停留,海关监管场所、仓库应运而生。由于进出口贸易本质上为商品的买卖,买卖双方对时效性有要求,因此海关仓库往往具备高周转的特点,而由于海关监管仓库的稀缺性及必要性,其在定价上也具备较强的议价权[1]。

供应链贸易的业务模式为根据上下游客户的需求进行询价,在上游货源价格的基础上增加物流费用,并与下游客户签署销售合同、收取预付款后再与上游矿企签订采购协议,其业务的核心是以销售锁定物流服务,而非赚取商品差价,这带来了公司供应链贸易业务毛利率相对稳定,2016-2020 期间始终在3-4%之间波动[1]。

建议阅读: 研报[2,3,4]

1.3 可比公司

可比公司为A股上市的嘉友国际(15PE,191亿市值)。

嘉友国际=蒙古焦煤供应链服务+蒙古其他供应链服务(铜精粉等)+非洲业务(前景远大但目前毛利占比并不高)

易大宗=蒙古焦煤供应链服务+海运焦煤供应链服务+国内焦煤纯贸易业务

两者的蒙古焦煤供应链业务完全可比,最大的不同在于易大宗境外车队(只能蒙古国司机,也是稀缺资产)远比嘉友多。

1.4 历年财报

历年财报,17年以前有重组不用看,20年开始才有供应链综合业务,发展飞快,目前毛利40%来自于供应链综合;只有贸易业务的时候经营杠杆比较大,19年毛利率相比18年降低1个点(营收掉了10%+),每股收益直接掉了2/3。

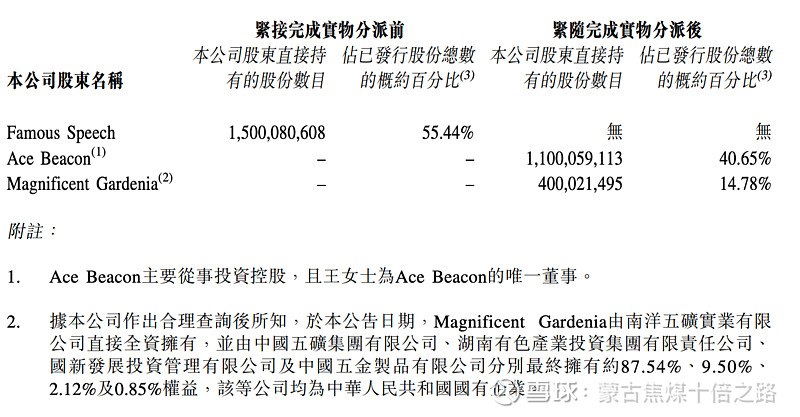

1.5 股权结构

王兴春先生一家控股40.65%,国企五矿他们持股14.78% [5]。 历史上派息比率一直在25%左右,值得信赖。目前的股价实际上是股息率定价,如果派息比率提升到50%,股价直接翻倍。

二.压制易大宗估值的几大因素讨论

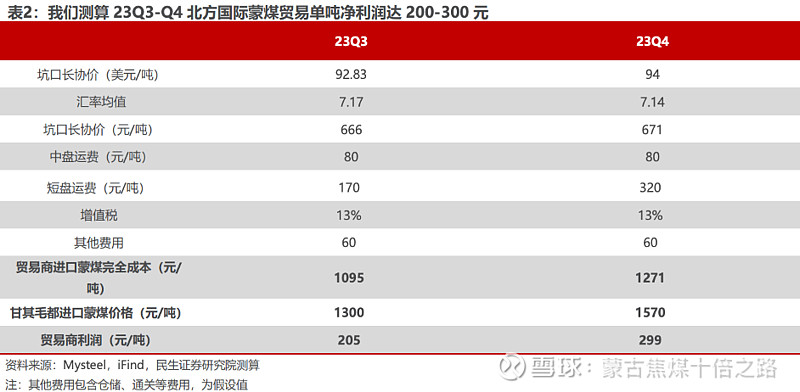

2.1 问题:24q1短盘运费大幅下跌至50元每吨;易大宗供应链赚的是不是短盘运费的钱?

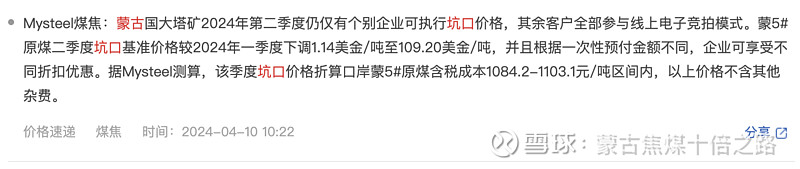

公式:坑口价格(公开数据)+中盘(稳定)+短盘+通关相关费用=口岸价(公开数据,跟随期货价)

易大宗供应链综合的利润空间来自于 口岸价 - 坑口价。短盘贵说明坑口便宜或口岸价贵,也就是利润空间大,于是给人“易大宗赚的是短盘运费的钱”这样的错觉。

像车队少的如嘉友国际,24q1较低的短盘运费对其是有利的,其一季报和业绩会QA也体现了这一点。易大宗车队多,所以有没有帮别人运(运输能力是否溢出) 决定了 易大宗毛利和短盘的关系。根据易大宗23年业绩快报和年报,23年易大宗共完成境外运输11.06百万吨[6],小于其采购的19.88百万吨(大部分是蒙煤),因此易大宗的运输能力也没有溢出。

所有嘉友研报关于短盘和毛利的论述不用看,直接看24Q1嘉友业绩会,另外可参考[11]

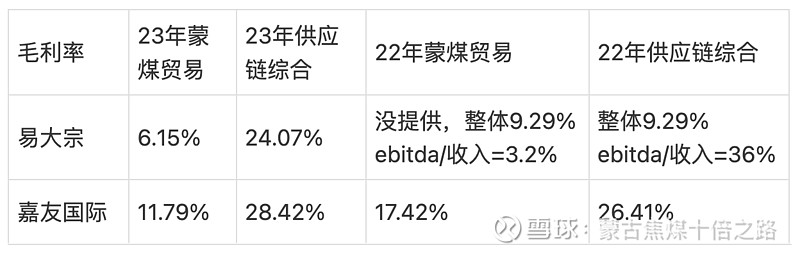

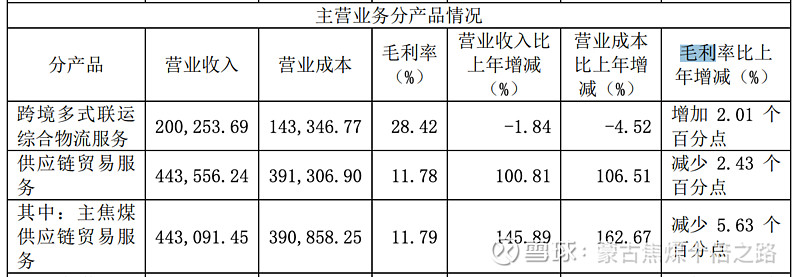

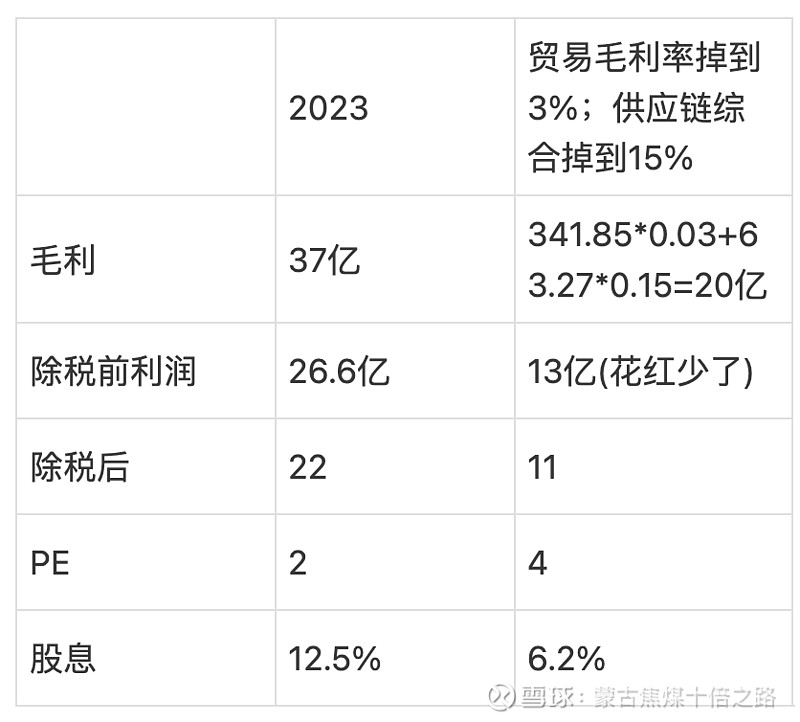

2.2 问题:为什么易大宗供应链贸易和综合服务毛利率这么高,是否可持续

将易大宗和嘉友国际进行对比,可以看到易大宗的毛利率处于合理范围内,因此估值上可以参考嘉友国际。

备注:

1.易大宗23年年报"於二零二三年,本集團錄得經營毛利3,628百萬港元,其中,供應鏈貿易業務的毛利佔58.02% ,供應鏈綜合服務的毛利佔41.98%。於二零二三年,我們的供應鏈貿易業務板塊的收益為34,185百萬港元。於二零二三年,供應鏈綜合服務產生的銷售額為6,327百萬港元"

2.嘉友主焦煤纯贸易业务只有44亿,远远小于易大宗的300亿。嘉友的贸易业务在定义上和易大宗有所不同,毛利率会高一些

3.嘉友的供应链综合包含中蒙(煤炭+铜精粉等)+中亚非洲;易大宗除了中蒙应该还包含海运煤的供应链服务;

4.22年易大宗好像没有提供分部毛利率,但提供了分部的ebitda;

5.历史上易大宗的贸易业务毛利率(但也包含部分高毛利率的海运煤采购)在17 18 19年分别是 8.7%,4.9%,4.05%

2.3 问题:易大宗为什么派息率只有25%

易大宗属于重资产模式;资本开支很大(如新的满都拉口岸);23年资本开支10亿+;

2.4 问题:个人花红为什么给的这么高

1.从年报可知,几个亿的个人花红并不是给曹总,而是给了非董事的高级管理层。

2.肯定不是出千,因为要交几乎一半的个人所得税。

3.大股东认可高花红的原因可能是行业文化(销售提成)以及提成的确带来了高毛利率(贸易板块)。

下面我们测算花红的公式:

可以看到行政开支和和毛利是完全线性的,因此完全可控,毛利下降花红也会下降。

4. 问题:焦煤价格下跌,公司有没有可能亏损

供应链综合服务和焦煤价格关系不大,主要是通过物流服务,当然坑口价调价有一定滞后性,整体算中性。

供应链贸易方面,库存焦煤的敞口被订单对冲。焦煤价格波动对毛利率有一定影响,但绝对不会亏损。23H1易大宗有通过焦煤期货进行对冲,获利几个亿。贸易板块毛利率中枢基本可以保持在5%左右,历史上易大宗的贸易业务毛利率在17 18 19年分别是 8.7%,4.9%,4.05%。

可参考研报[7]

5. 问题:购买大股东物业、与厦门象屿的合资公司

购买的好像是公司平时的办公大楼,另外总金额不大:于2023年8月4日,公司的间接全资附属易大宗广东及易大宗江苏拟分别向王兴春及白建平购买物业,总建筑面积2863.44平方米,总代价人民币7820万

与国企象屿的合作不存在吃亏:“根據互供框架協議廈門象嶼應不時向本集團,於互供框架協議期限內)ii(以及;石油化工品及鐵礦石、少量內貿焦煤、括海運焦煤蒙)、汽油及柴油等、石油焦、甲基叔丁基醚)其中包括(包含(主要包括石油化工品,」)採購交易(「供應象嶼產品原產)其中包括(及其產品在,以期藉助各方在供應商及客戶資源和渠道方面的優勢,內貿焦煤及少量鐵礦石、煤。來拓展其各自的市場競爭力”。 然后合资公司象晖能源(易大宗持股49%)是为了供应链金融(不确定),并不是分享了核心业务,象晖能源23年利润只有4亿。

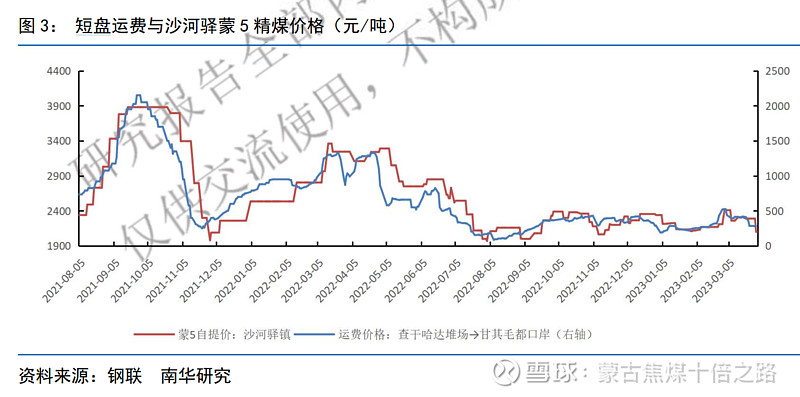

6. 问题:短短几公里,短盘费用为什么这么高?

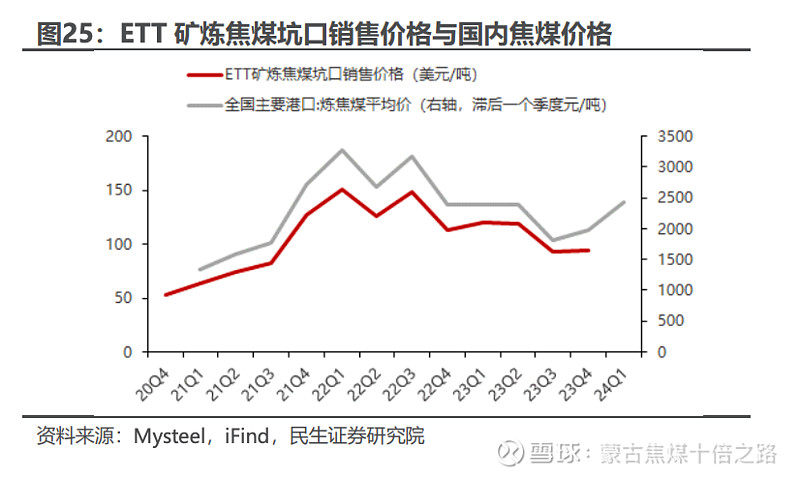

介绍:蒙古查干达哈堆场→中国甘其毛都口岸堆场,运距约30km,本段又称“短盘运输”,采用汽车运输方式。因运输许可证发行数量有限,伴随需求量、天气、疫情、通关政策等因素的变动,短盘运费波动极大,近期为300-350元/吨,2022年二季度,短盘运费市场价曾一度飙升至1300元/吨左右,对蒙煤贸易成本扰动较大。对于配备自有车队的贸易商而言,短盘运输费用则大大压缩。

影响因素:

1.口岸-坑口差价: 期货价突然上涨,贸易商疯狂拉运,短盘运力供不应求,导致上涨。

2.运输时间与司机太苦:短盘路太破交通太差,经常会有卡车侧翻导致人员伤亡,卡车一直排队。蒙古司机吃住都在车上,一趟就要几天。23年交通有较大改善。口罩期间天价短盘运费: 煤运不出去而坑口非常便宜;疫情导致司机短缺,每次通关会有隔离,导致一趟要走半个多月

3.运管单与百万漕工: 蒙古国现有运煤车辆约 1.8 万辆,其中散装车1.3万辆、集装箱车 0.5 万辆。在蒙方境内运煤需要运管单,每个季度运管单发行大概就6-7千张,相对于 1.8 万辆的运煤车来说是不够的[9]。 以前运管单由中方交给蒙古交通部分配,蒙古国反腐以后由蒙古煤矿公司分配。但运管单可以倒卖,实际上短盘运费还是市场化的。由于各种因素,24q1 50元每吨的短盘运费对司机的生活来说远远不够,事实上100元每吨的时候蒙古国司机也经常组织ba工。某公司24q1交流会甚至认为存在当地的deep state在抬高短盘运费。

总的来说,短盘运费的机制非常复杂,我们可以不用了解,只需要关注每天最新的短盘运费价格。短盘对利润的影响已经讨论,矛盾点在于: 短盘运费下降了,为什么蒙煤坑口不提价?

7. 问题:蒙煤坑口为什么不提价?

24年已经提价了,目前的规律是坑口价每季度调一次,会参考上一个季度的口岸价,因此坑口价相比口岸价滞后一个季度。蒙古焦煤作为中国焦煤第一进口国,已经有了一定的成本支撑作用,因此不容易出现坑口价上升而口岸价下跌的情况。关于口岸价和坑口价的价差,当前价差可以直接查到,未来价差的估计还是要回到短盘运费等成本的分析:1.口罩前短盘运费长期在100-200区间,目前50元每吨的短盘运费可能回归长期均值。 2.目前供应链综合业务毛利率为25%,来自于一条龙服务相比于多中间商接力(A买矿+B运输+C报关+D仓储+E洗煤+F找钢厂)的优越性。这个毛利率应该是合理的,可以长期维持。

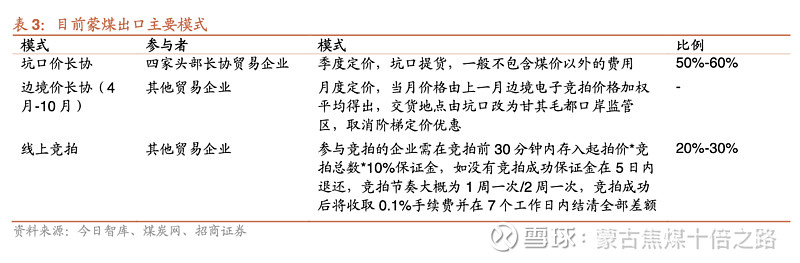

8. 问题:蒙煤电子竞拍和边境交易模式对易大宗1500万吨长协的影响

首先,电子竞拍和边境交易已经实施1年,易大宗23年的业绩依然坚挺,这是因为易大宗他们依然走坑口价长协。"蒙煤贸易格局迎来剧变,蒙煤定价话语权增强。年初开始,蒙方推行电子竞拍和边境交易模式,仅允许头部贸易商“四大家”维持坑口自提模式,中小贸易商市场空间受到严重挤压:一方面公开竞拍价格过于透明,另一方面,贸易商在外蒙投资的堆场、车队和设备等资产均将被搁置,利润也被严重削弱。可以预见的是,边境交易模式推行后,蒙古矿方议价能力增强,口岸贸易商的集中度亦逐步提升,这将变相推高蒙煤定价权。"[8]

易大宗和嘉友的长协合同实际上是21年左右口罩的时候签的,易大宗的合同24年到期,嘉友25年到期。"公司2021年分别与蒙古博迪国际有限责任公司和 ERDENES TAVAN TOLGOI JSC(珍宝塔本陶勒盖公司)签署四年内采购主焦煤 600 万吨和五年内采购 1,500 万吨主焦煤合同,负责自矿山塔本陶勒盖煤矿(TT矿)提货至中国终端用户的中蒙跨境综合物流服务。"[10]

所以核心问题变为,易大宗他们的坑口长协是否可持续? 某篇文章写道:"与此同时,矿方积极推动线上竞拍模式的落地,当前坑口长协合同仅保留四家,并且在2025-2028年间将全部执行完毕,届时ETT公司煤炭拟全部通过线上竞拍模式销售。"[9] 这无疑是暗淡的前景,但现实是大概率还会继续签长协。事实上,这是一个合作问题(拍卖还是要走海关监管区,季度长协更稳定科学、需要借助贸易商给蒙煤开拓新市场)也是一个博弈问题(离不开贸易商车队、海关),不能多说,请参考"5月存在一定的非市场行为干扰甘其毛都口岸通关量。"[8] 个人判断,目前蒙煤进口量不断上升期间基本不用考虑太多,等以后饱和了才会有切蛋糕问题。

9. 问题:跨境铁路建设的冲击

这个是很多球友担心,但反而是我担心最小的。甘其毛都跨境铁路只有几千米,国内还是老铁路,甘神铁路应该一直是饱和的;跨境铁路开通头一两年运输量1000w吨[12],还是要靠公路;易大宗多次业绩会表示铁路有正面影响,因为易大宗参股了铁路,投资了沿线铁路设施(如换装能力,参考易大宗在二连铁路口岸的资产和能力),对铁路车皮调度有一定影响力。

可参考:易大宗最近几次业绩会回放

三、易大宗股价影响因素与未来催化剂

3.1 业绩影响因素

经过上面讨论可知:

公开变量: 季度坑口价、每周国内焦煤价格、蒙古进口焦煤量、短盘运费与运输能力自给率、长协

业务变量: 贸易业务毛利率、供应链综合业务毛利率、蒙煤市场份额

关注一下公开变量,根据嘉友24Q1业绩预估一下业务变量,就差不多了。

可参考:嘉友24Q1业绩会

3.2 安全边际分析

考虑到蒙煤进口量的增加与对新增口岸的投资,最差情况应该还会好不少,现价买入的安全边际是比较好的。

3.3 未来催化剂

总的来说,易大宗是不如挖煤好懂,但依然是一只潜在的5倍股。易大宗有安全边际+有成长性、想象力(蒙古各类矿产进口量未来大幅提升+新口岸大额投资+中俄远东)+估值大幅提升可能(股息率提升空间大+进港股通可期+对标嘉友国际估值提升空间巨大)

几个压制估值的变量中,短盘运费的冲击需要等中报验证;长协与坑口提价需要年报验证。大家可以关注5月15号浙商组织的蒙煤调研,有不少朋友都参加了。

最后,嘉友国际的估值就是易大宗最大的逻辑,远东也不比非洲空间小。

PS:本文只是讨论,不做投资建议。

[1]网页链接

[2]网页链接

[3]网页链接

[4]网页链接

[5]网页链接

[6]网页链接

[7]网页链接

[8]网页链接

[9]网页链接

[10]网页链接

[11]网页链接

[12]网页链接