直入主题,不说废话。(所有资料都是网上官方资料搜集,整合,梳理)

从这几个方面梳理,公司历史,股东结构,公司资产和业务模式,利润估值,技术面和宏观分析。

第一部分,先说公司历史+股东结构

易大宗控股有限公司("易大宗"或"公司")於2007年9月17日在英屬維京群島註冊成立,並於香港、北京、上海、新加坡、澳大利亞布裏斯班設有子公司及辦事機構。2010年10月11日,易大宗控股有限公司成功在香港聯交所掛牌上市。

易大宗有比较复杂的重组历史,2010年10月,易大宗的前身永晖焦煤上市。当时,永晖焦煤的业务其实和今时今日易大宗的业务非常类似,定位都是供应链服务平台,是将世界(尤其是蒙古)焦煤输送到中国的门户,是一家集采购、运输、仓储、加工及销售为一体的现代化大型企业。回看了永晖的2008年到2011年的年报,每年净利润水平介乎于2.8亿到8.5亿人民币之间。听起来这样的业务并没有什么问题,正如上文所说,虽然煤炭是典型周期品的代表,但是做煤炭供应链生意,其抗周期能力会远优于普通的煤企。因为它不需要承受上游煤价的低迷之时,它的利润完全来源于卖给钢厂的洗精煤以及从国外运来的原煤之间的差价。

但是,面对当时一路景气的焦煤行业,永晖(当时市值154亿港币)想通过打通上游实现转型,不只做中游生意。于是在2011年,永晖在新加坡发行了本金额为5亿美元的优先票据,该票据年率8.5%,每半年付息一次,并且一鼓作气举债斥资57亿港元现金收购Grande Cache Coal,这座加拿大西部主要的焦煤生产公司60%的权益。

之后几年,焦煤市场一路低迷。而本身从成本价来说,当焦煤煤价低迷时,所受过的加拿大焦煤资源比起相对较近的从陆路上运输的蒙古国、俄罗斯焦煤,还是海运煤(澳大利亚焦煤)都完全没有优势。因为加拿大这个上游重资产资源的拖累,使得永晖的业绩也一路向下,2012年报已经从8.5亿净利跌至13亿的亏损。并且焦煤价格持续在底部徘徊造成接下来的几年亏损一发不可收拾,公司债务压力巨大。公司的股价最低跌至0.04分港元(后复权后)。

公司在这样恶劣的市场情况下,一直都在为偿还债务做出巨大努力。

1) 公司于公开市场赎回了部分美元优先票据

2) 公司修正战略错误,处置加拿大焦煤资产,重新回归轻资产模式

3) 对于剩余3.1亿美元债务,公司与债权人达成重组方案,采用现金加股权的方式,以一定折扣对债券进行清偿

这个重组,奇迹般的在2016年上半年完成了,公司得以轻装上阵。重组过程中,作为公司的长期战略投资者,央企中国五矿集团公司通过公司的供股发行增加了其对公司的持股(当前持股12.69%)。另外,永晖控股改名为易大宗。

这里划重点,央企五矿成为了大股东,在A股,很多人都是喜欢做国企的,因为国企更稳当,民企说实话没几个过硬的企业,国企就是亲儿子,易大宗这家公司做的业务,是有垄断性质的,从这里点这家公司的背景不简单的。

重点,公司董事会主席,曹欣怡女士,38岁,厉害吧,从这点说明,这个公司业务比较非常稳固,人员变动对公司业务影响不大,就好比茅台,谁经营差别不是很大,其次,这么年轻能做到这个位置,证明这个人能力和背景都很厉害,因为在中国,尤其是有国企,要任职到CEO董事长这个位置,没有一定的资历和经验是肯定不行的。

网上有说五矿持股49.6%,这个我没有找到官方资料,所以不做判断。看完历史,我们知道易大宗现在完全是一个做卖水人的生意,剥离了公司之前投资失误的煤炭矿重资产,现在理应得到市场的估值重估。

说说公司的业务模式和资产。

这是我从官网截图下来的,公司官网网址:网页链接

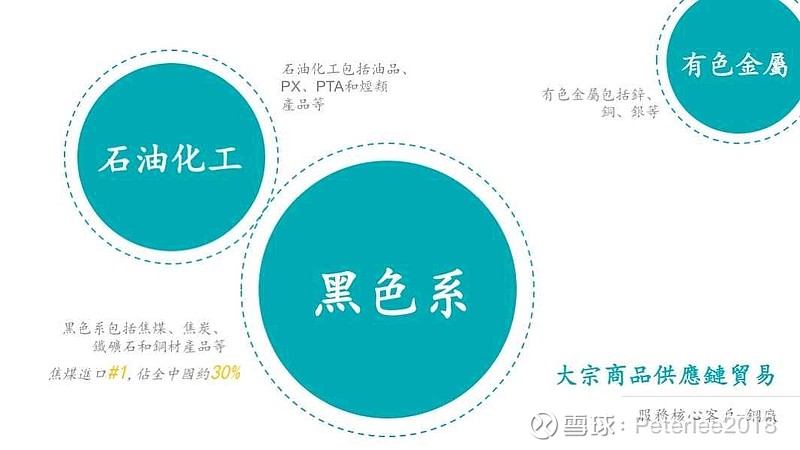

供应链贸易板块为上下游客户提供煤炭、铁矿石、有色金属和石化产品等大宗商品的销售和采购服务。在多品种进一步发展的同时,为客户提供稳定的规模贸易服务。

没错,大家关注这家公司重点是因为公司的焦煤进口业务,主要是从外蒙古进口焦煤卖到国内,看这个图,焦煤进口占全中国30%,我们国家就是缺焦煤,而且我国焦煤资源紧缺,开采难度大,所以为什么煤炭板块我只做焦煤的原因,物以稀为贵,供需决定价格。

一、物流資產

公司在策克,甘其毛都,萨拉齐,等地方有物流园,仓储洗煤中心等等,都是靠近外蒙古的,最关键是还有铁路合作股权,保证了运力资源,这个就是妥妥的垄断生意啊。

利润及估值。

半年报出来了,财报显示,上半年实现总收入121.27亿港元,较去年微降5.47%;净利7.87亿港元,同比增长217.33%。焦煤紧缺,主要是由于澳洲的焦煤限制进口,蒙古的焦煤受疫情进不来,现在主要方向是期待蒙古那边的量来补充澳洲的缺口,国内政策不可能大规模放开焦煤的开采,大大说了,绿水青山就是金山银山,所以国内的前几年供给侧改革导致目前的产能受限,是长期的,不可能走回老路,缺口就靠进口和新能源代替,所以未来的长期一段时间,焦煤肯定是处于一个供需紧缺的格局,价格会维持一个高位,一切都是由供需决定的。预计下半年随着蒙古焦煤进来的量增加,易大宗的全年利润是肯定超过16亿港币的,对应目前市值23亿港币,PE才1倍多,这家公司的分红也比较慷慨,属于卖铲子的公司,妥妥的现金奶牛。

以下分享2则消息,易大宗管理层分享(摘自雪球大湾汇分享,真实性我不确定)

1、今年焦煤供不应求

2、跟客户价格是随市场价上涨,价格越来越高,跟供应商签的全年合同,价格恒定。

3、不受海运费价格影响,运费客户承担。

4、根据客户需求订货,以销订产,没有风险。

5、物流货运平台有核心竞争力,不怕神华竞争,也不怕供应商翻墙。

6、合作全是大客户,基本没有坏帐。

7、只要利润可以,每年可25%的分红

8、有员工基金回购计划。

也就是说这家公司的业务是上下游都吃,蛮强势的地位。

还有一则消息

易大宗在8月23日披露了一份增资公告,释放其他利好。

公告称,厦门象屿(600057.SH)以1.84亿元人民币认购内蒙古易至(主要从事大宗商品物流服务)20%股份,以8678.91万元人民币认购浩通环保科技(主要从事大宗商品洗选服务)20%股份,引入投资的两家公司此前均为易大宗旗下全资子公司。

此前标的资产只是上市公司总资产的其中一部分,按照此次增资总额超2.7亿元人民币估算,估值将超过13.5亿元人民币,这既反映出易大宗旗下这两块资产深受“老伙伴”厦门象屿的认可,也预示着未来双方的协同合作将更为紧密。

厦门象屿主要是物流供应链能力强,协议的完成有助于进一步整合易大宗与厦门象屿在中西部物流与蒙古煤物流资源,促进物贸联动,提升市场竞争力,深挖蒙古煤业务的护城河。强强联合,证明双方看好未来蒙古焦煤进入中国市场的增量。其次这个时候入资,是对公司资产的估值抬升,证明厦门象屿看好这家公司的未来盈利能力,光这2个子公司的估值都达到13.5亿元了。

多余给多少PE,这个港股没有参考标的,A股有怡亚通(60PE)和嘉友国际(13PE),我觉得这2家公司都是供应链或者物流公司,不能完全参考,易大宗的核心是能进口焦煤,而且是全国进口焦煤的30%,NO.1地位,但是介于他的盈利能力对焦煤的依赖性,我觉得参考港股的中国神华更贴切,神华目前港股是8PE,那么打7折给易大宗5PE是合理的,易大宗2016年利润27.74亿,2017年9.05亿,2018年8.8亿,2019年3.12亿,2020年4.62亿,这是重组后的年利润,2016-2020年的5年平均利润10.86亿,对于易大宗未来5年的估值,10.86*5=54.3港亿港币,焦煤的紧缺是因为新的技术革命,新能源,光伏带动了整个产业链的高需求,所以未来3-5年焦煤应该还是很景气的,会处于一个高位。如果以2021年利润估值15*5=75亿,所以易大宗未来的估值54.3-75亿港币,目前23亿港币,还有很大的估值回归空间。现在这只股票市场关注度还不够高,一旦价格达到1港币以上,流动性就会起来了,股价会加速。

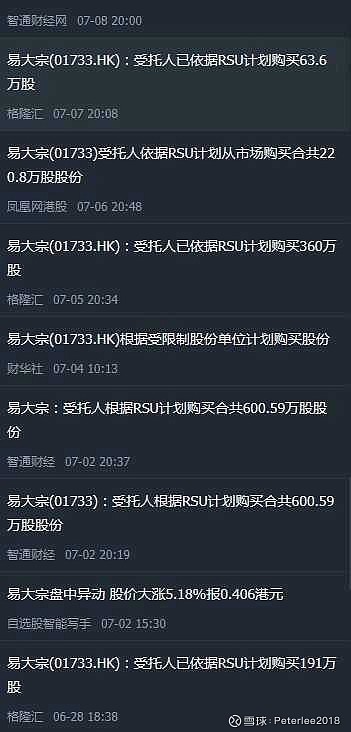

6-7月之间,一直有受托人回购股票,虽然金额不大,但是从周线看,易大宗底部放量了,回购价格基本在0.4港币左右,目前0.76港币,不过这种技术形态只能看

看了,最重要的是易大宗的看点就是焦煤的景气度,还有他重组后交出的成绩,市场对他的估值回归。我觉得易大宗保守还有翻倍空间,很多人说港股很多这种细股出千,财报作假,这个我们也需要保持一点谨慎,对于财报作假这块来说,如果是国企背景的,我们可以放松点,民企就要特别小心,我们看到的信息都是网上的,对于是否作假这个东西我们辨别不了真假,顺势而为就好,设好止损。

简单的梳理了下,一点看法,不一定对,谨慎追高,盈亏自负。(之前写东岳集团的时候准备写易大宗的…一直在犹豫…一是细股怕老千股误导大家…二是感觉这家公司太神秘…看点也不多…深挖了一下…还是有一些空间的…于是就发出来给大家参考参考…我觉得看到40亿港币问题不大)$易大宗(01733)$ $东岳集团(00189)$ $蒙古焦煤(00975)$