南戈壁投资问答20231105:

Q:为什么南戈壁十多年不赚钱,十多年前煤炭牛市也没见它怎么赚钱

A:南戈壁在上一轮大宗周期2011年前后的股价高达90港元;南戈壁在2019年已实现经营利润2.32亿,被过高的债务利息支出掩盖了而已;南戈壁在2018年之前一直存在经营效率的问题,随着前董事长被抓和新民营大股东(2022年)的进入,目前公司基本面已翻天覆地的变化。详见附录-南戈壁的历史。

Q:目前的债务要还几年?

A:23年三季度3000w美元的利润已经扣除了利息支出,所以目前企业已经活了过来。如果业绩继续保持的话,目前2.7亿美元的债务需要2-3年左右化解、考虑到中蒙铁路的开通和公司引入中国电建后煤矿产量的进一步扩大,债务方面可以更乐观些。另外南戈壁的债务人是大股东,即南戈壁公司没有破产风险。

Q:南戈壁未来业绩进一步提升的可能

A:除了受煤价影响外,业绩进一步变化的因素包括:1.中蒙铁路(策克口岸)将于2023年年底开通 2.公司引入中国电建后煤矿产量的进一步扩大 3.蒙古资源税可能于2024年恢复正常

Q:中蒙跨境铁路的建设进展,运输费能降低多少?

A:南戈壁煤矿距离中蒙边境仅40公里,主要对应策克-西伯库伦口岸。目前跨境铁路计划为23年底开通,网页链接。跨境铁路采用中国标准的窄轨,计划提升口岸的通关能力2000w吨每年。窄轨一部分会延伸在蒙古国内,而蒙古国内主力铁路采用宽轨,即其他地区的煤矿需要在蒙古国内完成一次火车倒运。考虑到南戈壁煤矿离边境不远,可以直接用汽运运至跨境铁路端装车。火车通关比汽运的直接运输费降低有限,但大大降低了通关的时间成本和通关后再次装车的成本。相比于火运,汽运需要各种安检排队后在海关内卸货,向贸易商缴纳场地费等。

Q:南戈壁的下游客户是?

A:策克口岸有两条国内铁路,进口煤炭可以通过嘉策铁路销往嘉峪关、酒泉, 通过林策铁路销往河北唐山、天津。目前南戈壁资源公司和酒钢等公司签署了长协合同。蒙古煤在内地省份相比于海运煤有一定运输成本优势。

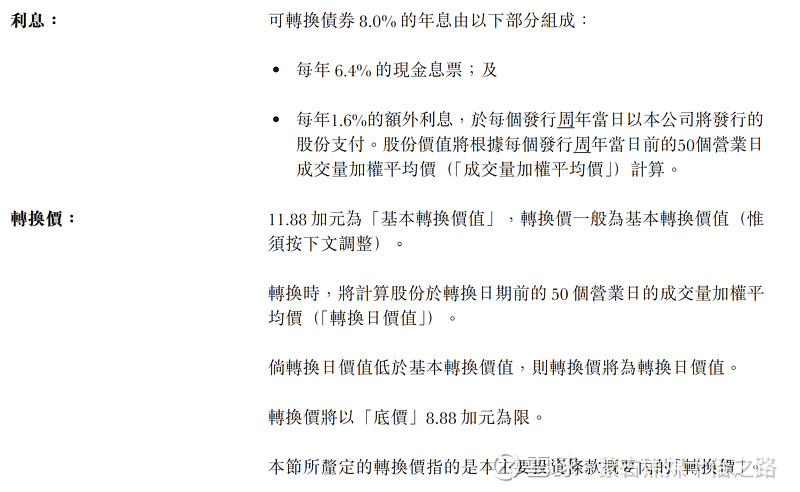

Q:南戈壁可转债的利息和换股价是?

A:2.5亿美元的部分是8.8加元的转股价,0.21亿美元的部分是0.13美元的转股价(根据2009年的中投可转债协议,为根据加权平均价股确定的实物利息);即大股东可以以较低价格转股2亿股(目前总股本3亿股)。 参考网页链接和网页链接

Q:南戈壁大股东从中投接手的价格?

A:2022年,疫情尚未结束,对着又亏了3年的南戈壁,中投认栽出局,中国民营企业入局。JD Zhixing Fund L.P. (“JDZF”) 向中投700w美元收购南戈壁 23.6% 的股份,连同可转换债券及相关的权利。"JD Zhixing Fund LP has agreed to acquire 64,766,591 common shares of SouthGobi Resources Ltd. from Land Breeze II Sarl for $7-million (U.S.) or approximately $8,985,900, using the Bank of Canada May 25, 2022, exchange rate of $1 (U.S.) to $1.2837 (Canadian), representing a price of 13.87 cents per share." 当时中蒙口岸开放前景基本不可见,该转让价格为破产价,没有参考价值。

Q:南戈壁大股东的背景?派息的可能性?

A:关于南戈壁大股东安勇先生有不少报道,包括网页链接和网页链接。目前南戈壁是安勇先生的唯一一个上市平台。二股东是来自内蒙古蒙发集团的高柱先生,占股15.7%。目前南戈壁处于一个比较好的股东结构。由于历史上债务缠身,南戈壁没有派息记录,未来1到2年可能也是处于还债优先的情况。

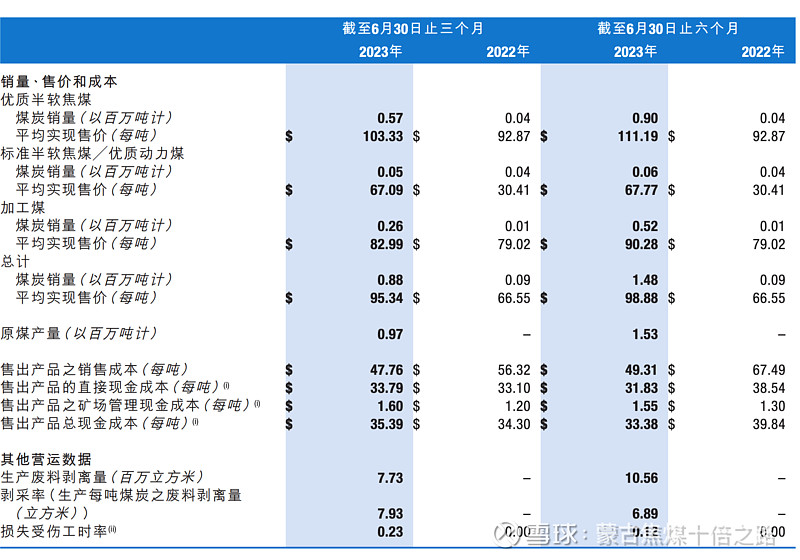

Q:南戈壁公司的煤炭种类以及成本。

A:南戈壁拥有自营的洗煤厂,位于敖包特陶勒盖煤矿,洗煤厂每年入洗量约为2百万吨。煤炭种类和成本参考二季报:

Q:对于煤炭周期的看法

A:因为公司处于化债的关键时期,未来一两年的煤炭周期对公司的估值非常重要。南戈壁的主力产品是焦煤(非主焦煤),主要用于炼钢。我个人对于焦煤的前景很看好,23年大家都没有料到的两个点,一是房地产长达两年的衰落没有影响到钢铁产量,造船造车的需求顶上来了,这直接解决了我们对焦煤最大的担忧。二是澳洲焦煤竟然被印度日韩直接消化了,印度的焦煤进口正处于爆发前期。 附上《脱敏地产?钢铁行业折射新旧动能转换》网页链接

Q:对于南戈壁股价的看法

A:2010年中投公司发行的2.5亿美元可换股债券转换为13.6%南戈壁股权。2012年,中国铝业股份有限公司计划收购南戈壁56%-60%股权(9.3亿美元)。

现在煤价回到了十年前的周期(2011年),股价是否有可能回去呢?当世界上大部分煤炭股取得了5倍10倍的涨幅,由于之前疫情导致的中蒙边境关闭,0涨幅的南戈壁成了仅剩的一颗明珠。

附录、百倍下跌股-南戈壁1878.HK的历史

1.曾经的百元股-南戈壁资源

2009年,于多伦多证券交易所上市的南戈壁资源公司获得了中国投资有限责任公司的投资,正值中国资本'出海找矿'的狂热年代,距离近、露天矿、储量大的南戈壁让中投公司一把投了5亿美元(可换股债券)。乘着随后2010年的大宗商品周期大潮,公司不孚重望,在香港联合交易所上市,集资4.37亿美元。彼时的招股书中,煤价在未来多年都会维持在每吨100美元左右,敖包特陶勒盖煤矿的产量将会以50%的速度狂飙增长。同年,中投公司发行的2.5亿美元可换股债券转换为13.6%南戈壁股权。

2.中投是对是错?-来自中铝的佐证

2012年,随着对大宗周期的反思和中蒙铁路的暗淡前景,彼时上市的蒙古国矿产概念 南戈壁(1878.HK) 和 蒙古焦煤(975.HK)都经历了一轮腰斩。中投到底有没有被骗?南戈壁到底值不值这个价?这些疑问随着当时轰动一时的收购案一并澄清了,2012年,中国铝业股份有限公司计划收购南戈壁56%-60%股权(9.3亿美元),也就是说,中国铝业对南戈壁下属三个矿的估值为18亿美元!这和中投公司的转股价估值几乎相同。然而,这个收购计划遭到了蒙古监管方的敌视,蒙古矿业部甚至公开威胁要吊销南戈壁的采矿牌照。在这样的背景下,中铝最终放弃了对南戈壁的收购。这次收购也名列《中国海外矿业投资十大失败案例》。

3.下跌的煤价、庞大的债务、零基建的蒙古国政府、被抓的管理层

2013年3月,被蒙古国政府暂停了近一年之久的敖包特陶勒盖煤矿恢复运营,但因中国国内煤炭需求疲软、价格下跌,南戈壁资源2013年仍亏损1.97亿美元,2014年亏损8300万美元。曾经中投给的2.5亿可转债投资成了不断收紧的吊索,股价也迅速预期了破产,直接跌到了4港元。为什么开采成本如此之低的露天煤矿会造成亏损呢?零基建的蒙古国政府和腐败的管理层是罪魁祸首。直到2020年亲华政府上台前,蒙古国执政党派一再对中蒙铁路的建设横加阻拦。2015年,南戈壁一边顶着债务压力,一边咬牙自己投资铺设由敖包特陶勒盖煤矿通往蒙古与中国边界的公路,大大降低了交通成本。而管理层伪造成本,中饱私囊的行为直接导致了中投背后的中国国有资产流失。2017年10月11日,南戈壁前首席执行官阿敏布和被捕,羁押在中国山东省日照市看守所。2019年,敖包特陶勒盖煤矿的洗煤设施开始营运,结合新的管理层和煤价的上涨,南戈壁于2019年取得了经营利润2.32亿,相当于大半个市值。但其债务已积重难返,每年的财务成本高达2亿,可以说,只能覆盖利息的南戈壁几无投资价值。

4.否极泰来-新的大宗周期、中蒙铁路、新的大股东

命运之轮流转,2020年以来煤价不断上涨,新的煤炭大宗周期已然到来。当大部分煤矿成了国企,长协成了主流,煤炭弱周期的确认只差最后一击。当世界上大部分煤炭股取得了5倍10倍的涨幅,由于疫情导致的中蒙边境关闭,0涨幅的南戈壁成了仅剩的一颗明珠。

2022年,疫情尚未结束,对着又亏了3年的南戈壁,中投认栽出局,中国民营企业入局。JD Zhixing Fund L.P. (“JDZF”) 向中投收购南戈壁 23.6% 的股份,连同可转换债券及相关的权利。JDZF现持有南戈壁29.03%的股份。蓝港国际控股有限公司从中国信达收购南戈壁 15.7%的股权。 JD Zhixing背后是内蒙古天宇创新投资集团掌门人安勇先生,蓝港国际控股有限公司背后是内蒙古蒙发集团的高柱先生。民营资本带来了极高的效率,2023年1月中国电建与蒙古国南戈壁资源有限公司签订煤矿项目承包框架协议,合作范围包括敖包特陶勒盖煤矿项目和苏木贝尔煤矿项目。2023年3月,大股东授予南戈壁公司9000w的无抵押循环贷款。2023年二、三季度,南戈壁均实现了3亿元的营业利润,毛利率高达50%,扣除管理和财务费用后,实现了6个月6000w美元的净利润(不考虑二季度的一次性税务罚款,上诉中)。在煤价回落的2023年,毛利率50%的南戈壁无愧于露天矿的质地,南戈壁浴火重生,还清债务指日可待,这仅剩的遗落人间的明珠必将绽放出十倍的光彩!

参考链接: