本文来自云涧资本

作者:申雨田

编辑:阿扁

如果说去年交易的主线来自于疫情,那么今年交易的主线,则来自于疫苗。周末美国福奇表示,美国在夏季结束前能接种70-85%的总人口。那么我认为当下非常有必要对当下的大宗商品格局,货币政策和对选股思路去做一个推演。

宏观思考---大宗商品

毫无疑问,站在当下,全球宏观面临最重大的变量就是疫苗,而随着疫苗的普及和量产,全球当下的经济恢复预期也在不断攀升。

这个时候,就会出现以下两点变量:

1. 需求上升。需求的上升来自于以下两个因素:

(1) 美国财政部的两轮救助,拜登上台抬高财赤到1.9万亿,随着民众需求不中断,通胀预期也随之抬升。

(2) 由于2020年疫情影响,美国经济的低基数也会让今年经济增速非常靓丽。

(3) 经济恢复,需求走好。

也因此,美国当下的通胀预期上升速度较快,如下图所示:

注:美国中期(5年期)通胀预期指数

且美国作为全球最大的经济体,通胀预期的上升也在一直是推动着大宗商品上扬的关键性因素之一。

但当下美国的通胀预期已经回到了2013年以来的高点。

除非病毒变异导致疫苗无效,最终使得西方各国重新出台新一轮大规模的财赤政策,否则,我认为当下所有能推动通胀预期的重大利好都已被市场足够消化。(Priced in),未来通胀预期的上升速度很有可能会慢于名义利率的上行速度,最终导致实际利率的抬升。

2. 供给恢复。

(1) 由于整个2020年疫情因素导致全球主要国家的开工率不足。那么西方,尤其是美国和欧洲就出现了大量的供需缺口(这个因素会涉及到我以下的选股思路)。

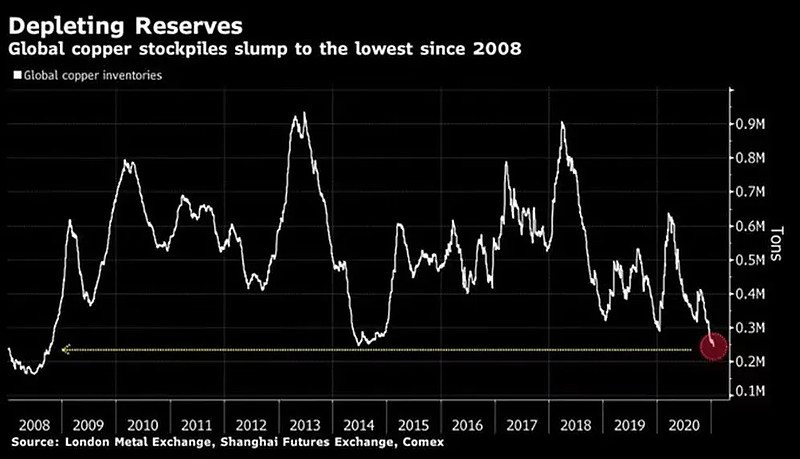

最终西方国家的停工,就会使得中国的贸易订单创出天量。在2020年,中国货物贸易顺差为5351亿美元,历史以来第二高,仅次于2015年。那么,大宗商品的低库存,中国由于出口而大量补库存和中国率先复苏,这三者共同推升了大宗商品的大幅上扬。

(2) 但疫苗在今年的流行范围普及是大概率事件,那么生产恢复会导致大宗商品的低库存回补。

(3) 大宗现货当下的高价格也会刺激矿商和大宗贸易商补货。

那么,这个时候由于需求这边的利好已经被市场足够的消化,大宗商品进一步上涨的空间被大幅压缩。但由于今年疫情走弱,补库存会大幅走好。也就是说,事实上我认为今年大宗商品的上升空间会很小,而回调的空间和概率会大得多。

但除了供需之外,我们还要分析流动性对大宗商品的影响。

由于美国去年的财政部和美联储联手创出天量的流动性,使得美国的实际利率大幅下行,大量套利资本流到新兴经济体和大宗商品上。最终使得套利资本在低库存和高需求的基础上,进一步推高了大宗商品,例如伦铜。

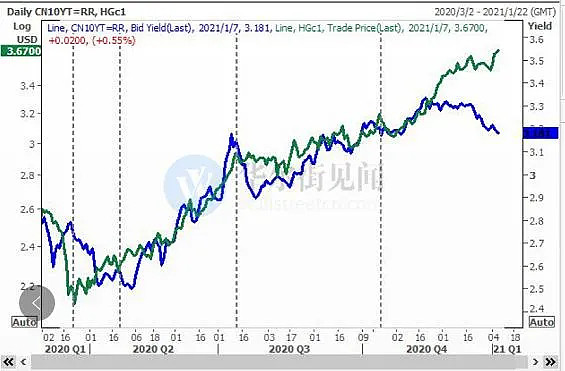

而中国的经济发展,每年需要消耗50-60%的全球铜库存。但中国的经济发展的好坏又隐含在了中国10年期国债利率上(中国经济走好,铜进口需求量上升,同时中国10年期国债利率上升)。也因此,铜价和中国十年期收益率走势相关性极高。

如果说铜价和中国10年期国债利率走势相吻合之时,铜价是受到基本面的支撑,是合理的。那么在2020年10月份之后,铜价和中国10年期国债利率相背离,极大概率就是来自于美国实际利率的极低位,和欧洲,日本的天量刺激,导致套利资本推高了伦铜价格,使其脱离了基本面的“地心引力”。

注:蓝线为中国十年期国债利率 绿线为伦铜价格

而随着未来美国的名义利率回升,实际利率抬高,全球套利资本反向拆解(unwind),铜价回归到去年10月份,和基本面支撑相匹配的价位为大概率事件。

那么,问题就衍生出来了,美债利率的名义回升会导致实际利率的抬升么?如果会,那么什么因素会使得名义利率回升,最终触发套利拆解,使得大宗商品和新兴市场股市出现承压?