本文来自云涧资本

(微信ID:zhongguoYunjianziben)

作者:真

编辑:C君

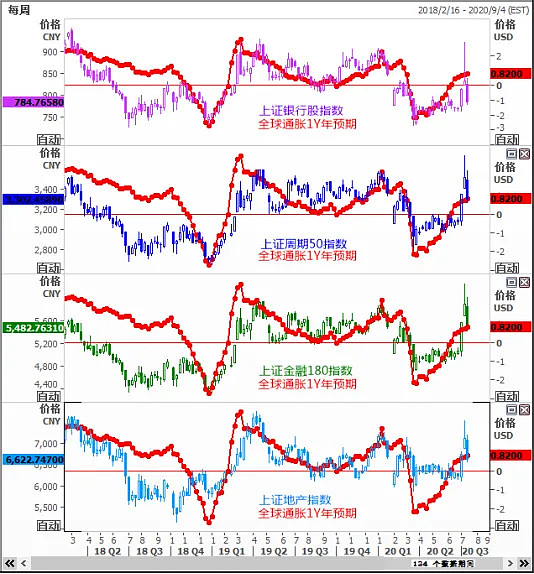

分化的市场,结构性更脆弱

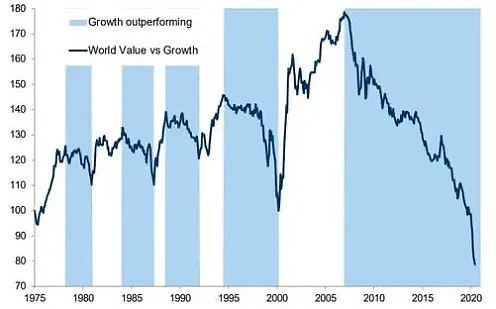

1.当下整个A股当下总体消费,医药和科技板块的估值极高,泡沫化极其显著,但代表价值股的股票却一直在低位徘徊不前。抱团现象凸显。而这不是A股独有的现象,全球股市当前的价值股与成长股之比已经来到了历史低位的极值。而造成这个现象,除了全球寡头对市场份额的快速蚕食,形成垄断之势以外,更重要的是全球央行用尽全力的在疫情期间给市场注入天量流动性,这两股力量进一步强化了版块的分化。

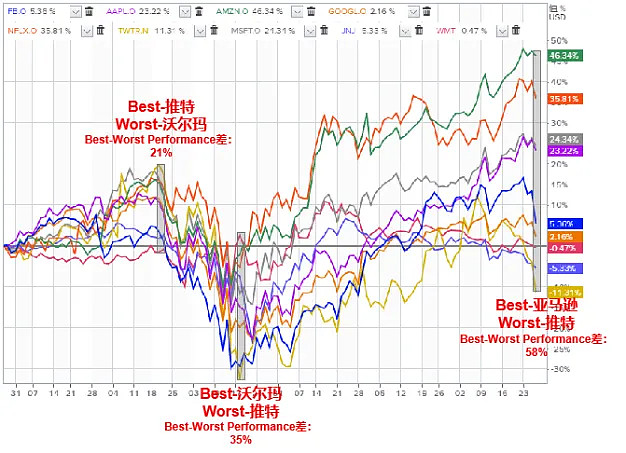

2.在美国,抱团取暖的是科技巨头,与疫情受益的行业巨头。可是就算是在美股,当下连科技巨头都开始进一步分化。

3.如果对过去5年的美股做一个复盘的总结:美股过去能不断涨,推动力来自于美股盈利增加+美股巨头回购+非美国家对美股不断购买,这三重力量推升美股指数不断上扬,相对应的标普波动率指数(恐慌指数VIX)不断被压低,这段时期的上涨是对的。

但18年之后,美国长短期国债利差开始倒挂,当美国无法再加息,只能降息时,美股公司领涨的就越来越是这些少数部分巨头,越是这种抱团现象,反映出来的经济基本面就越差,越分化。强者恒强,弱者恒弱的格局明显。反应在美股上,就是分化越来越严重。

4.分化,就会造成头寸过度集中,进而造成整个权益市场进一步不稳定性。因此,对过去的历史走势复盘就能知道,美国18年以前VIX才是12,后来18年之后每次下跌,然后止跌,VIX都回不到过去的历史低位了,就到16-18,现在纳指又到了最高位,VIX在24的位置在也下不去了。这就是一个结构性越来越脆弱的问题!

5.这种结构性,稍微出点岔子,就是整个美股崩给你看,也就是一个疫情出来,马上就熔断,停盘,然后开盘,再熔断,再停盘.....就是年初2-3月份每个市场参与者看到的样子。

全球联手救市出现的小阳春

1. 全球央行不断注入流动性救市+财政赤字大幅扩张+疫情隔离有效,外加OPEC产油国的大幅限产,全球市场开始止跌回升。而通胀预期也开始攀升,大宗商品止跌上扬,新兴国家和资源型国家的汇率开始上扬,各种指标交叉印证形成上涨的共振。

2. 随着中国疫情的稳控,复工复产优于国外,海外宽松资本流入国内,国内流动性异常宽松,国内的中小创板块开始回升,并大幅走牛。

3. 在这个过程中,后知后觉的通胀预期开始回升,后知后觉的传统蓝筹和周期板块也开始出现了一波可观的上涨。

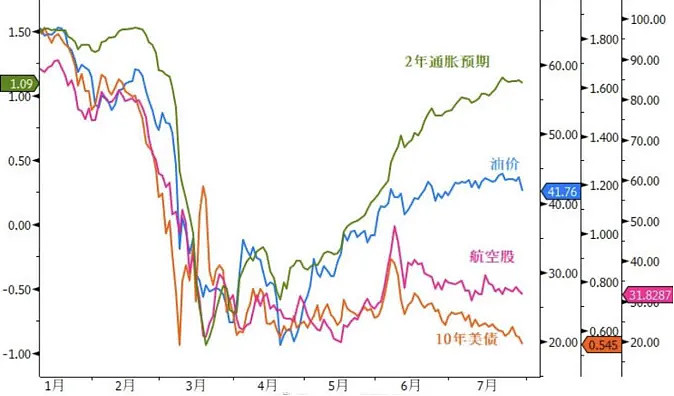

图表来源:付鹏的财经世界

4. 美股和黄金亦是如此。美国的实际利率不断走低,推升风险偏好,刺激股市上扬的同时,黄金也得益于实际利率不断被压低而创下多年新高。

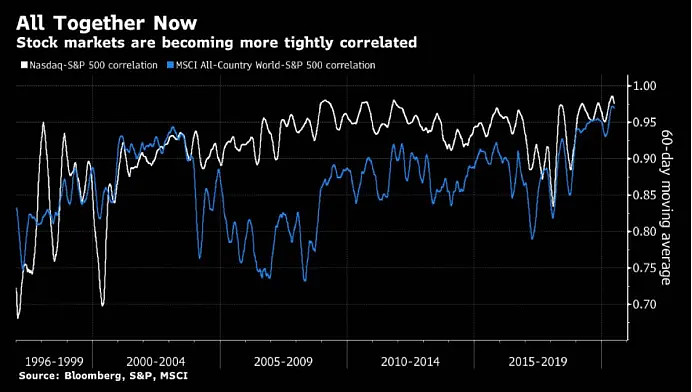

5. 而由于全球一体化已经形成多年,逆全球化的进程才刚刚开始,全球主要经济体的股市并没有出现分化。反而由于全球天量资本入市,跨境资本不断趋同流入流出,美股与新兴市场股市的相关性反而已经高达90%以上,达到历史之最。可谓当下全球主要经济体的股市是一荣俱荣,一损俱损。这也可以解释,为何这一波股市复苏的小阳春的现象是全球共振。

危险的信号:实际通胀和通胀预期开始大幅分化

1. 经济复苏了,可是有预期的这么强么?并不见得。首先我们国家10年期国债利率已经开始掉头下滑。意味着经济反弹的劲头开始放缓。而另一方面,春江水暖鸭先知,日本的出口状况一直被视为全球经济的领先指标。当下日本出口数据依旧暴跌,反衬出德国和美国的前几天的GDP数据暴跌就不会奇怪了。也就是,全球需求依旧非常赢弱。

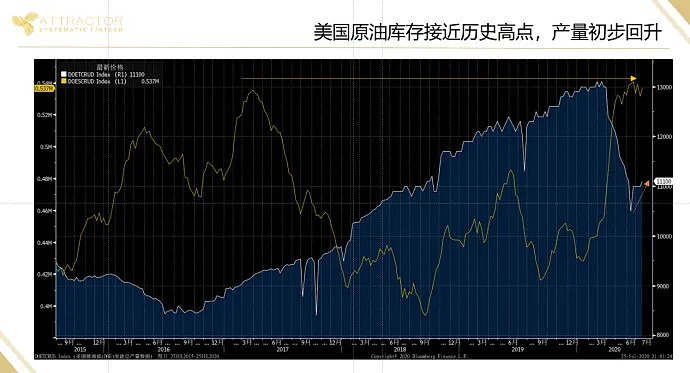

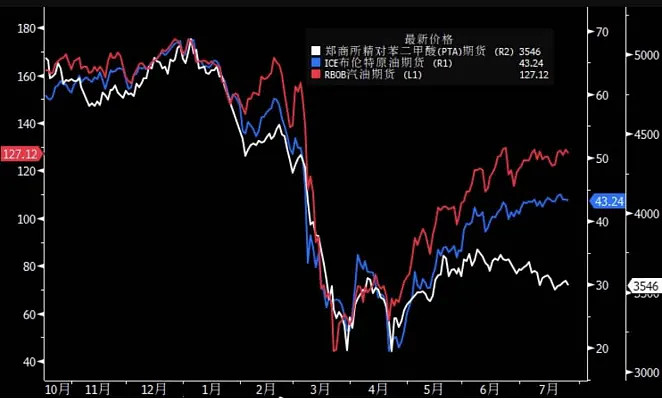

2. 油价是决定全球通胀水平的关键因素。而油价的决定又来自于供需关系。而从当下来看,随着油价慢慢回升,之前限产的协议开始松懈,产量开始起来,库存却也降不下去,意味着需求的疲弱。

数据来源:吸引子 石磊

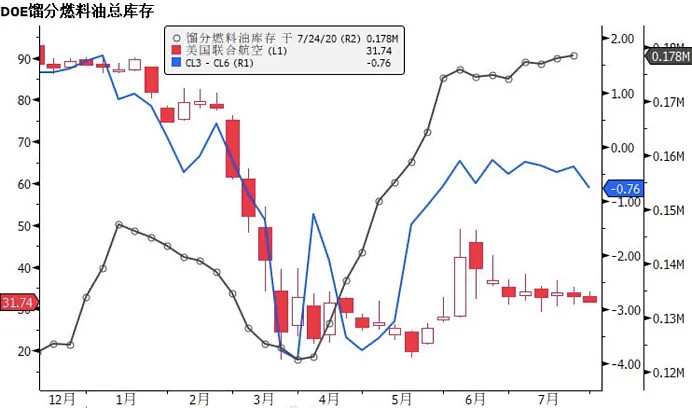

3. 馏分油跟交通运输和经济的关联也是重点观察的因素之一。可是在当下,馏分油的总库存同样也是居高不下。显示出无论是一叶知秋的航空业,还是经济的总体需求,依旧疲弱,通胀并没有进一步的起色。

4. 如果从原油的下游产品去看,当下原油的下游成品库存依旧很高,价格很难上得去。

5. 因此,无论是从餐饮业的角度,还是从航空股的ETF,还是从中国的十年期国债利率的拐头向下,还是原油实际价格(代表实际通胀),都说明了,当下的情况越来越像是市场对于通胀的预期打得太高,太满。

未来只有两种可能,要么航空股补涨,美债利率补涨,中债利率补涨,油价补涨,而市场的通胀预期是对的;

要么就是随着疫情二次爆发,经济基本面再度走弱,进而油价下跌,通胀预期被证伪而进一步下跌。

6. 油价在这个40美元左右的位置横盘了1-2个月了。从技术指标的角度来看,横有多长,竖有多宽。油价当下几乎来到了选择方向的时刻。而就当下的基本面来说,原油无论是从高库存的角度,还是下游需求疲弱的角度,未来油价大概率是易下难上。

7. 而这一轮全球股市的上涨,很关键的一个因素是皆来自于通胀预期的回升。未来一旦油价进一步下挫,暴跌,或者说由于基本面再度恶化使得油价下跌压力骤升,那么,通胀预期一旦被证伪,全球股市将会迎来新一轮的暴跌。包括A股。

8. 从当下的通胀预期和反映全球经济的高频指标来看,无论是油价,还是澳元,澳日兑,铜价,白银,或是全球恐慌指数VIX来看,都已经来到了一个关键的节点。市场都在等着到底通胀会被坐实还是证伪。

总 结

1. 因此,8-9月份无论是对于经济数据还是原油供需都会非常之关键。当下的环境无论对于A股,美股,或是全球其他股市已经开始变得不再友好。多空的天平已经开始慢慢转向空头这一方。Risk on也开始慢慢的切换到了Risk off。未来一两个月,乐观的来说,哪怕原油在这个位置不动,全球股市都会因为被打得如此之高的通胀预期得不到证实,最终出现一波较大的回调。更别说当下油价下跌的压力开始不断的加大了。策略上应该做好对冲,如开始增加VIX的多头,锁定前期抄底利润。或是直接空仓。

2. 对于A股来说,从730政治局会议来看,由于国内前期复工复产进度较好,股市涨幅明显,当下降息的措辞已经消散而去。而我们当下的环境是货币宽松的预期不再,财政支出一再节制有度。货币和财政双双驶入收紧的赛道,从流动性的角度来看,并不会再度提振A股,反而对A股未来的上涨有遏止作用。

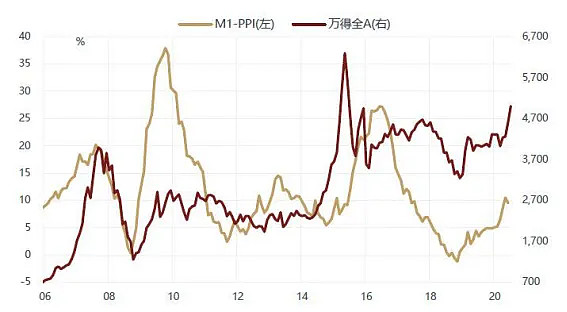

3. 另外,从资金面的细节上来说,虽然国内为了应对疫情也在不断的降准,致使M1,M2,社融不断抬升,在按着房地产价格不动的同时,资金不断的流入股票市场。因此,除了通胀预期抬升,流动性推升股市上涨的效应明显。

从M1同比(机构拿到的钱)减去PPI同比(代表流入实体的资金)的指标来看,确实市场剩余资金较多,进而流入股票市场,流动性带动股市上涨的效应很强,这就是为何即便是拉大到10年期限的跨度去看,M1-PPI的剪刀差越大,流动性就越强,万德全A指数就越涨。

但站在当下,随着我国经济当下复苏惯性犹在,央行再度降准或者降息的意愿不大,未来M1同比继续抬升的空间就会被压缩。而PPI由于去年基数较低,剩下的月份同比反而会抬升。因此从这个M1-PPI的指标来看,后期将会出现部分收缩。A股的流动性并不会继续宽松下去。换句话说,流动性推升A股再创新高的可能性很弱了。

数据来源:敦和资本 徐小庆 《2020年下半年宏观经济及大类资产配置展望》

4. 从北上资金和利差的角度来看,前期中国国债利率由于经济复苏相较于西方更好,进而中美利差反弹,资本流入中国证券市场明显,进而附加的海外流动性进一步推升A股。而当下美债利率依旧被按在地板(0.5%左右),但中国国债利率开始拐头向下,中美利差开始见顶下跌,这也会抑制套利资本进入中国证券市场的动力,对A股的流动性不利。

5. 前面已经论证,股票市场抱团现象越是明显,结构性的脆弱就会越暴露出来。而当下的全球股市联动性已经高达90%以上,无论是美股先出事,还是A股先出事,都会外溢到全球其他权益市场,很难有单独的主要经济体幸免。

6. 因此,A股本身利好不够,向上的动力不足,很难突破3450点的高位;但无论是从海外股市对A股的潜在负面冲击,还是未来通胀预期大概率被证伪,或是A股自身流动性不足,A股向下调整的压力和空间却是越来越大。