谈谈估值

估值的方法有很多。最常见的是股利贴现模型和自由现金流折现模型。

如果将企业增长因素纳入考虑范围,又会有戈登增长模型。倘若进一步考虑未来增长的不可预测性,又存在两阶段模型、三阶段模型甚至是n阶段模型。这些模型都是对股利贴现模型和自由现金流折现模型的补充。

这篇文章的目的,就是进行一次梳理,并在此基础上介绍Ohlson模型,一个兼具定性和定量色彩的估值模型。

股利贴现模型

先看股利贴现模型(DDM 模型),该模型由约翰•布尔•威廉姆斯提出并由迈伦J.戈登命名。威廉姆斯从哈佛商学院毕业后,成为一名证券分析师。但1929年的股灾刺激他重新回到哈佛攻读博士学位,试图解释股票崩盘的原因。有意思的是,建议威廉姆斯研究股票内在价值的人,是“创新”的鼻祖——著名经济学家熊彼特,可见优秀的经济学家总是时刻紧盯着金融领域。

威廉姆斯的工作是开创性和奠基性的。1992年,威廉姆斯这个名字进入了著名的巴菲特致股东的信:“在写于50年前的《投资估值理论》中,约翰•布尔•威廉姆斯提出了价值计算的数学公式,这里我们将其精练为:今天任何股票、债券或公司的价值,取决于在资产的整个剩余使用寿命期间预期能够产生的、以适当的利率贴现的现金流入和流出”。对此,芒格曾经调侃过巴菲特,说自己从没见巴菲特算过这个公式。或许,股神能一眼就能看出来股票的好丑,但我等凡夫俗子还是得精打细算一点。

股利贴现模型是简单的,将每一期的股利发放进行折现即可:

如果假设每期的股利不变,都设置为D,那么上面这个式子可以通过高中知识等比数列求和一下,并令t趋向无穷,得到:

进一步假设每期股利以g的速度增长,即D2=D1(1+g),以此类推。注意,这里有一个很重要的假设,即贴现率r > 增长率g。那么,再运用一点高中数学知识(当然,你要是想进阶一下,搞点大学的级数运算,也无妨),并令t趋向无穷,得到:

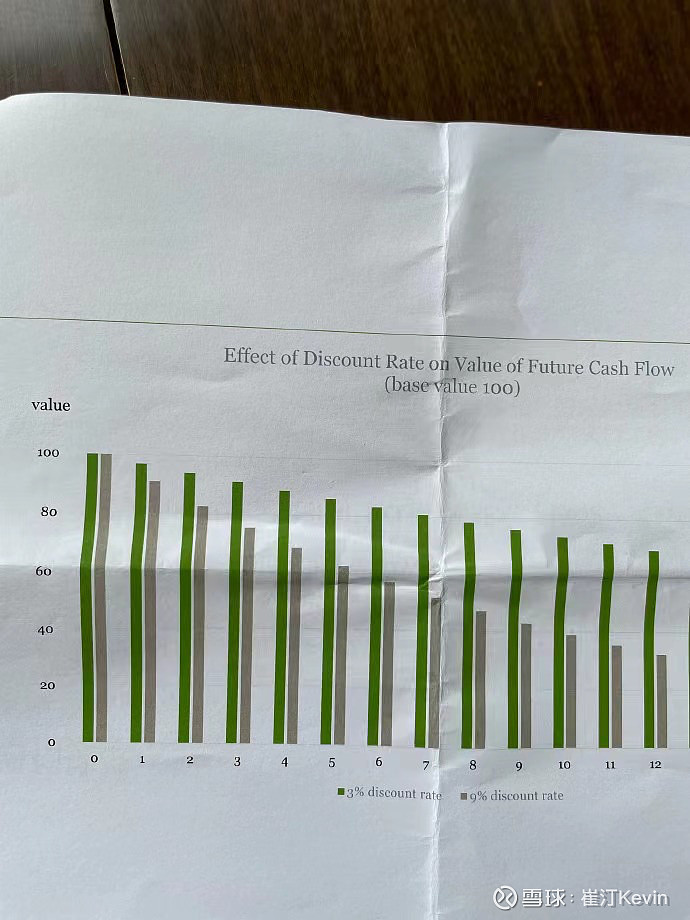

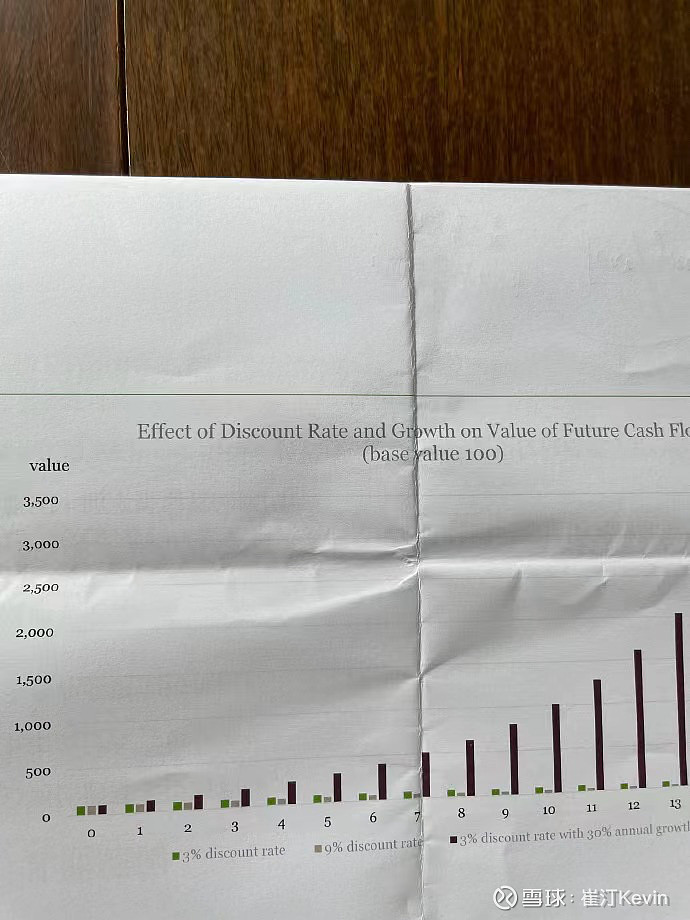

多说几句,这个式子告诉我们为什么同样的贴现因子下,高增长企业的估值更高,就是因为增长率g拉低了分母。张化桥老师曾经分享的两张图片很好的说明了这一点:

自由现金流折现模型

然而,股利是不稳定的,发放与否和管理层息息相关。于是投资者将目光从股利转移到了自由现金流上,注意,这是一个很重要的飞跃。到此为止,股票的估值才和债券独立开来。之所以这么说,是因为仅仅关注股利,就相当于盯着债券的票面利息,把企业自身当成一个黑箱;但是当投资者关注自由现金流时,就必须打开企业这个黑箱,认真思考自由现金流的来源和去处,推动投资者进行各项基本面的分析。

实际上,巴菲特在1992年股东信里提到的关键词正是现金流而非股利。如果用股利来对巴菲特的伯克希尔哈撒韦估值,价值应该为零,因为老头子基本上从未发放过股利,伯克希尔哈撒韦历史上仅象征性地分过一次红:1967年向股东支付了上市后首次也是唯一的一次红利,每股10美分。巴菲特推崇的是留存收益滚雪球般的复利。如果公司实在无法再进行投资从而实现复利成长,那么巴菲特认为,回购是一个更好的选择,而非发放股利。中国著名投资者段永平曾说,长期而言,一家公司股票的购买者只有它自己,讲的就是这个道理。

有点扯远了,关于留存收益的复利成长,需要具体分析ROE,挖个坑以后再说。还是先回到自由现金流折现模型。自由现金流(FCF)=经营活动产生的现金流量-净营运资本的变化-资本性支出,这一步,往往就拦住了好多人,因为确实比较难算。

当然,计算出自由现金流之后,步骤就跟之前的股利贴现模型一样了:

自由现金流不变的情形(参考前面的固定股利情形):

自由现金流固定增长的情形(参考前面的股利固定增长的情形):

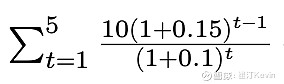

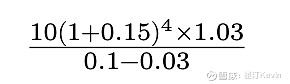

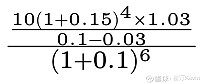

现在,回过头来思考一个很不符合逻辑的假设:永续增长。是的,市场千变万化,怎么可能存在一家公司永续增长呢?为此,投资者想破脑袋,终于想到了一个相对折中和相对准确的方法:分段算!具体想法是这样的,前五年给定一个较高的自由现金流增速,5年之后,给定一个较低的自由现金流增速,并假设公司以这个较低的增速实现永续增长。下面这个例子来自《手把手教你读财报》,假设年初预计一家公司年末的自由现金流是10亿元,5年之内自由现金流增速设定为15%,5年之后以3%增速进行永续增长。取折现率为10%。

前五年的自由现金流现值:

永续价值:

永续价值现值:

企业总价值:

Tips

1、请注意,戈登增长模型和分段算模型(也就是2阶段模型)并不是全新的方法,它们只是股利贴现模型和自由现金流折现模型的补充。完全可以将分段算的方法用在前面的股利贴现模型处,本文之所以只在自由现金流折现模型处使用分段算方法,完全是出于惯例(是的,很少有人去分段算股利贴现模型)。

如果非要做一个区分的话,股利贴现模型和自由现金流折现模型是两种全新的估值思想,但戈登增长模型和分段算模型(也就是2阶段模型)的地位只能是方法,方法当然不能跟思想相提并论。

2、在所有的折现模型中,折现因子r就是投资者以折现价格购买股票所能够获得的年化收益率。折现因子的选择因人而异,一般是在无风险利率的基础上根据各人的风险偏好增加一定的权益风险溢价,溢价率与风险偏好成反比。就巴菲特本人而言,他只采用无风险利率,他认为权益风险溢价是CAPM模型人造的,他对该模型用价格波动表示风险的行为很不以为然。虽然使用无风险利率贴现会推高股票价格,但是他往往有惊人的控制安全边际的能力。

Ohlson模型

Ohlson模型是美国很常见,但是我国很少见的一个模型。如果根据Tips第一条的说法,Ohlson模型实际上是一种思想。不同于股利和自由现金流的折现,Ohlson模型认为企业的价值是由账面价值和超常收益(Abnormal Earnings, ABE)的现值构成的:

超常收益(Abnormal Earnings, ABE)又称经济附加值(EVA),数值上等于当期利润减去权益资本成本(r)和上期权益的乘积:

Ohlson模型的具体推导过程比较复杂,这里省去。主要看一下它的变式,也就是在等式两边同时除以账面价值B:

文章一开始就提到,Ohlson模型是一个兼具定性和定量色彩的估值模型,定性的方面就体现在这个式子里。如果一家公司的ROE低于投资者预期回报r,那么其PB值就应该小于1,不然的话,这家公司肯定是被高估了。在判断完高估还是低估后,再进行具体的估值过程,这便是所谓的从定性到定量。

具体的估值过程,仍然可以回到股利贴现模型和自由现金流折现模型,但是大量的研究表明,Ohlson模型的解释力和预测价值的准确性最高。