1. 前言

2024年4月初写的那篇《指数投资拾遗(2024版)之中证500》文章中,针对小微盘股票,我提到一个思路:

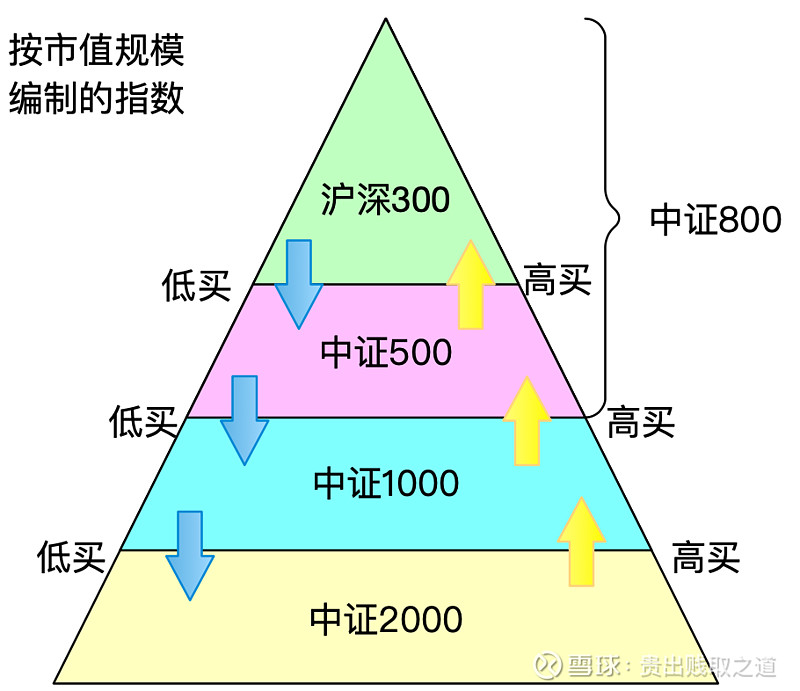

从上述各个市值规模指数的编制规则,可以绘制出上图。

“沪深300-中证500-中证1000-中证2000”的调入顺序,就是低买操作;

“中证2000-中证1000-中证500-沪深300”的调入顺序,就是高买操作。

从这个角度来看,在每半年的调仓机制下,小微盘股票投资的胜率,是高于沪深300等大盘指数的。

而沪深300等大盘指数,要想提高胜率,只能是长期投资,通过盈利E、净资产B的长期增长,来对抗股价的短期不确定性。

总结来说,小微盘股票投资要“低买高卖赚价差”,大盘股票投资要“长期持有赚增长”。

在此基础上,我在思考,如果我设计一个指数,只投资市场规模最底部的那些股票,其长期回报是否能够超过上述规模更大的宽基指数?

毕竟即使是中证2000,其市值规模也不算太小:当股票从中证2000指数中上移到中证1000时,能够赚钱;但如果股票从中证2000指数中下移,则会亏钱。

2. 微盘股回测

为了确定自己的这个猜测,我做了一个微盘股模型。

2.1 筛选条件

按照以下几个条件进行筛选:

(1)范围:A股市场,排除掉ST股、退市股、黑名单股

如上图,在理可仁网站上有相应的筛选设置。

(2)条件:

如上图,筛选的指标包括:

① 市值<20亿:这个范围都是微盘股票

② PB分位点(5年)<20%:用5年PB分位点,能够确保买在长期底位

③ PE-TTM>1:该指标说明最近4个季度是盈利的,从而排除掉亏损股

④ 上市时间>3年:把3年内刚上市的排除掉,刚上市时往往估值很高,净利润也往往是为了上市而突击做出来的

⑤ 股价<30元:这一条件其实不需要,但我想分散买入,每只股票买入一手的话,30元以内也要3000元,如果我买入100只这种微盘股,对应金额是30万。因此,本条件主要是为了我后续进行实盘操作时使用。如果没有本条件,结果也基本差不多。

以2018-4-30为例,按照上述条件筛选出来的股票只有20只。

当然,不同的时间点,上述条件筛选的股票数量是完全不同的:

2018/10/31:177只

2019/4/30:39只

2019/10/31:103只

2020/4/30:146只

2020/10/31:64只

2021/4/30:171只

2021/10/31:134只

2022/4/30:181只

2022/10/31:76只

2023/4/30:43只

2023/10/31:27只

2.2 调仓周期

每半年买入、卖出一次,设置的时间为每年的4月底、10月底。

之所以设置这2个时间点,是因为这2个时间刚好是出年报/一季报、三季报的时间点,其对应的净利润数据比较准确。

2.3 操作步骤

每年到4月底或10月底时,操作如下:

把满足当期微盘股条件的股票筛选出来,与上期(即半年前)筛选的微盘股进行对比:

1)如果本期满足,且上期未满足微盘股条件的股票:每只买10000元;

2)如果本期满足,且上期也满足微盘股条件,且上期未买入的股票:每只买10000元;;

3)如果本期满足,且上期也满足微盘股条件,且上期已买入的股票:本期不做任何操作;

4)如果本期未满足,且上期满足微盘股条件,且上期已买入的股票:清仓卖出。

2.4 回测结果

按照上述条件,我从2018-4-30开始回测,截止到2024-4-12,每半年操作一次,每次满足条件的股票买入1万元,回测结果如下表:

2018-4-30~2024-4-12,差不多6年时间,总共累计收益率为245%,复合年化为23.11%。

这个收益率应该说是很高了,毕竟完全按照上述条件进行操作,没有加入任何主观判断因素。

并且这么多次操作中,除2018-4-30~2018-10-31、2020-10-31~2021-4-30这2次收益率为负,其它10次收益率都为正,因此胜率也极高。

2.5 不同条件的调整与回测

在上述结果的基础上,我调整了一些条件,进行不同的回测对比。

(1)调仓周期从半年一次,改为每季度一次

调整后回测的累计收益率减小为218%,复合年化为21.5%。

感觉按季操作还是按半年操作,差异不是特别大。

(2)去掉PE-TTM>1的条件

调整后回测的累计收益率为242%,复合年化为22.92%,几乎差不多的结果。

但该条件下,就会买入很多亏损的股票,虽说最终的收益率都差不多,但亏损股拿在手里,总是影响持仓心情。

(3)把原操作步骤中的清仓卖出条件,从原来的“如果本期未满足,且上期满足微盘股条件,且上期已买入的股票”,改为“如果本期未满足,且上期满足微盘股条件,且上期已买入的股票,且持仓收益率>0”,即买入的每只股票,都是“止盈不止损”

调整后回测的累计收益率大幅下降到49%,复合年化为7%。

这其中的原因我还没想明白,毕竟我直觉上认为“止盈不止损”,静待股票涨回来,是一个比较好的策略。

可能的原因,也许是这种操作会使有限的资金长期陷入在损失股票中,从而摊平了整体收益率。

3. 微盘股投资逻辑

最终,通过上述回测,我觉得这种微盘股策略投资是可行的。

但其背后能够赚钱的逻辑在哪儿呢?

我一直在思考这个问题,直到后来再回想博格公式,我有所觉悟。

博格公式为:

“长期年化投资收益率=投资期初的股息率+市盈率年平均变化率+净利润年平均变化率”

或

“长期年化投资收益率=投资期初股息率+市净率年平均变化率+净资产年平均变化率”。

我之前主要按风格来投资:

① 红利策略,对应的是博格公式中的股息率;

② 高ROE价值策略对应的是净资产年平均变化率;

③ 高成长策略对应的是净利润年平均变化率。

而公式中的“市盈率年平均变化率”或“市净率年平均变化率”,都是估值因子,在长期投资中由于估值变化很小,因此可以忽略。

由于在微盘股策略中,每半年都会重新调仓一次,因此每只股票的持仓时间都不算长,估值因子就会起到作用。

不管是市值从买入时<20亿到卖出时>20亿,还是PB分位点从买入时<20%到卖出时>20%,其对应的估值都有所提升。

因此,微盘股策略的投资逻辑就是:在A股退市率很低的前提下,买入估值便宜(PB分位点低)、净利润为正的微盘股票,大概率下总能等到其估值有所提升的时候进行卖出获利。

4. 小结

这两周双休日有空时,一直在思考这个微盘股投资策略,自己觉得已经考虑得比较成熟了,也准备后续用小仓位资金进行尝试。

结果周五晚上传来“新国九条”政策,从政策来看,有利于红利、高ROE风格,而对微盘股极为不利,毕竟微盘股中存在大量不利于小散的行为,如净利润不稳定、分红率低、PE估值高、大股东减持圈钱、股票的ST或退市概率更高……

不知道在这样的背景下,上述微盘股策略以后还会有效吗?

很希望听听小伙伴们的意见。