1 前言

11月初写过一篇《我的股票投资X公式之预测篇——美的集团》,作为与美的集团一起的白电双雄,不可能只讲美的、不讲格力。

更何况最近一段时间,网上针对格力电器的网红新闻、企业文化也传得沸沸扬扬,格力电器都已向公安机关报案了。

股市上,10月份以来格力的股价也是不断下跌,当下已经跌至历史PB估值最低点。

2 预测方法

2.1 一年后的预测

(1)限定t

以2023-11-24收盘数据为基准,下图是格力电器从1996年上市以来的历史PB估值曲线图。

针对后续的PB估值,我分为三档:

1)悲观

PB估值跌到历史最低点1.63倍。

2)均衡

均衡情况下,则假设一年之后的PB与当前相同,即取t=1。

3)乐观

乐观情况下,取PB历史数据的80%分位数,即PB=5.07倍。

(2)预测h

盈利增长率h也分成悲观、均衡、乐观三档。

机构预测2023年格力电器净利润同比增长10.6%,而已发布的Q3财报显示,同比增长9.8%。

再看2024年的机构预测数据,相比2023年同比增长9%。

因此,乐观情况下取h=9%。

均衡估计即h=6%。

最悲观的情况下取h=3%。

(3)预测收益率Y

在上述对t的三档预测值、h值的三档预测值之后,可以分别计算对应的预测收益率Y,形成一个收益率变化范围的九宫格,如下图:

1)以当前价格买入,不考虑估值变化的情况下,投资一年能够获取20~22%左右的回报。

在PB估值不变(即t=1)的情况下计算的X公式收益率是我最关注的指标,因为该指标反映的是股票长期持有的自身增长收益率,而不依赖于市场情绪。

2)如果跌回到历史最低值时,投资一年能够获取19%的回报。

3)如果一年后PB估值回到80%百位数,则投资一年可以获取256~260%的回报。

上述3条到底哪一条会符合真实的情况?

让我们一年后再来看。

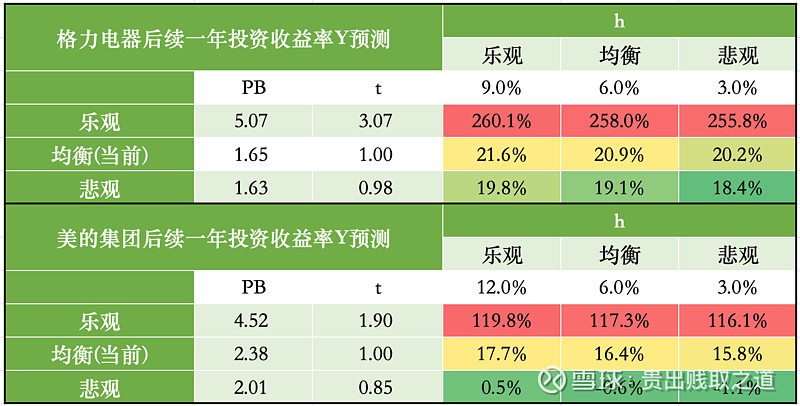

2.2 格力电器与美的集团的简单对比

我把格力电器和美的集团放到一起简单对比一下,如上图。

*注:在此只是对一些财务数据和预测值进行简单对比,而并不是从公司内在和潜力方面做对比(我还没有掌握真正认识公司内在价值的能力)。

(1)均衡预测收益率

但该数据其实也有一点儿小问题,主要是格力最近一年的分红率比以往略低,之前几年都是每股分红3元,最近一年为每股分红2元。

如果明年又回到每股分红3元,分红率会提高到64%,对应预测收益率下降到19%。

(2)历史PB估值最低点

目前格力的PB估值,基本已是其上市20多年以来的最低值,后续再出现较大下跌的可能性已经不大;而美的集团PB估值离历史最低点,则还有15%的跌幅区间。

我觉得PB估值百分位,基本可对应投资的胜率。

(3)历史PB估值80%分位值

历史PB估值80%分位值,基本上是下一轮牛市能够达到的点,因此从这个角度来看,达到80%分位值时的预测收益率,也可以当作是一种赔率。

(4)盈利增长率

从更长期(如三~五年)的角度来看,更高更稳健的盈利增长率,更有利于股价的增长。在这个角度来看,美的集团明显优于格力电器。

综上,我对格力电器和美的集团都进行了均衡配置,希望通过分散化投资多只优秀公司的股票,减少由于精研公司能力不足而可能导致的失误。

3 小结

我对格力电器的投资,从2021年8月开始,不断下跌不断买入。最早一次买入价格为48.59元,最近一次买入是2023-11-16,买入价为32.67元。

截止到2023-11-24,我的平均持仓成本为32.68元,浮盈1%。

对于格力电器这只长期大牛股、高分红股,我还是比较有信心的。

事实证明,虽然我最初几次买入的价格都远比当下高,但由于其低市盈率+高分红率,因此对应较高的股息率,可以通过长期持有很容易把成本降下来。

目前格力电器的股息率高达6%,如果分红能够恢复到每股3元,股息率更能高达9%。这样的高股息,再叠加10%左右较稳定的盈利增长率,长期投资的收益率在16~20%左右问题不大。