1 前言

我之前写《我的股票投资X公式之边界篇》时说到,适用于X公式的公司,具有以下特点:

(1)ROE高的公司

(2)每年净利润相对比较稳定的公司

(3)PB估值处于低位的公司

(4)很少进行各种资本运作、财务处理的公司

(5)净资产在慢慢积累的公司

之前讲的“金三胖”都大体属于这类公司(除了有些ROE不算太高)。

接下来准备讲讲A股价投最具特色的品种——白酒股,这些股票也基本具有上述特点。

今天先说其中的扛把子——贵州茅台。

事先说明一下,有鉴于市场中有大量的茅粉,同时也有很多价投黑,因此我在本文中仅以X公式的方式简单从一个角度来聊一聊,并不涉及到贵州茅台、甚至白酒行业长期是继续发展还是会出现拐点这种大课题。

2 预测方法

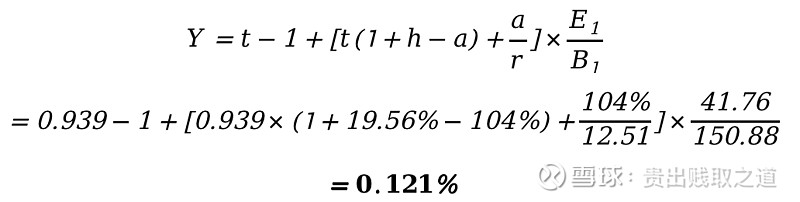

2.1 计算一下最近一年的收益率

(1)X公式计算的收益率Y

计算的时间范围如下:

期初时间:2022-1-31,除权收盘价为1887。

期末时间:2023-1-31,除权收盘价为1845.76。

相应的参数包括:

1)期初时对应的是2021年报,每股收益E为41.76元,每股净资产B为150.88元,对应期初的PB(r)=1887/150.88=12.51。

2)期间分红额为43.585元,对应的分红率a=43.585/41.76=104%。

3)再查看2022年报的每股收益E为49.93元,相比一年前增长19.56%,这就是盈利增长率h。

4)期末对应的是2022年报,每股净资产为157.23,因此期末的PB为1845.76/157.23=11.74,对应的PB估值增长率t=期末PB/期初PB=11.74/12.51=0.939。

因此,根据公式计算收益率为:

(2)真实的投资收益率

我们如果在2022-1-31以收盘价买入贵州茅台100股,投资成本为188700元。

期间在2022-06-30每股分红21.675元,得到现金分红为2167.5元。

在2022-12-27每股分红21.91元,得到现金分红为2191元。

而到2023-1-31收盘时,收盘价为1845.76元,对应的价值为184576元。

即初始投入188700元,一年后收回184576+2167.5+2191=188934.5元。

则这一年的实际投资收益率为188934.5/188700-1=0.124%。

因此,上述采用公式计算的收益率和真实的收益率之间,相差0.003%。

所以使用X公式很适合于计算象贵州茅台这种关注度极高、被放在聚光镜下的公司,因为这些公司的财务往往容易被鸡蛋里挑骨头,因此一般都会比较干净。

2.2 一年后的预测

(1)限定t

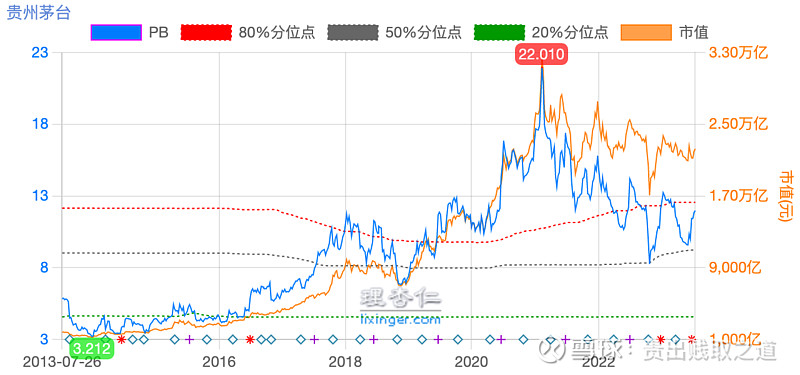

以2023-7-21收盘数据为基准,如下图是贵州茅台最近10年的PB估值。

针对后续的PB估值,我仍分为五档:

1)最悲观

PB估值跌到历史最低点3.212倍,这是2014-1-10创下的,当时由于限制三公消费,市场看空所有的高端白酒。

2)次悲观

PB估值跌到2022年10月底的低点,当时股价为1350元,每股净资产为164.55,对应的PB为8.2倍。

3)均衡

均衡情况下,则假设一年之后的PB与当前相同,即取t=1。

4)次乐观

次乐观情况下,取PB的历史10年数据的80%分位数,即PB=12.554倍。

5)最乐观

最乐观情况下,取PB的历史10年数据最大值的7折,即PB=22*0.7=15.4倍。

在估算PB的这个环节里,由于目前为7月份,Q2财报还未公布,但每股分红已经发放,因此涉及到每股净资产B的取值问题。

一种方式是取最近一期财报的数据,即2023Q1财报中的173.76元,这样计算得到的PB=1771.3/173.76=10.19倍。

另一种方式是按照已经预告的2023年中报数据,以及现金分红的数据,自己进行折算:

中报预报上半年净利润为356亿,按12.56亿股计算,每股收益为28.344元,而之前每股现金分红为25.911元,因此,中报发布后的每股净资产应该等于2022年报的每股净资产+上半年每股收益-每股现金分红,即=157.23+28.344-25.911=159.66元。

因此对应的PB就为1771.3/159.66=11.09倍。

这两种方法计算的PB还是有一定的差距,具体取哪个值都可以,但一年后再来对比时,也需要用相同的方式。

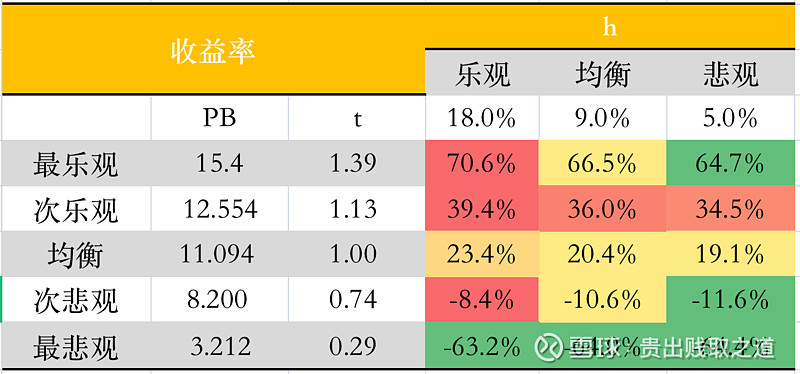

(2)预测h

由于短期投资收益率对盈利增长率h并不太敏感,因此我仍分成悲观、均衡、乐观三档。

机构预测2023年贵州茅台净利润、每股收益同比增长18%,考虑到中报已预告净利润增长19.5%,因此我觉得上述预测还是可信的,直接取其值作为乐观估计值,即取h=18%。

均衡估计值则取对折,即h=9%。

最悲观的情况下取h=5%,即小幅增长。

(3)预测收益率Y

在上述对t的五档预测值、h值的三档预测值之后,可以分别计算对应的预测收益率Y,形成一个收益率变化范围的十五宫格,如下图:

*注:上图是以2023年Q2的预报数据计算的PB。

1)以当前价格买入贵州茅台,不考虑估值变化的情况下,投资一年能够获取19.1~23.4%左右的回报。

这个收益率远高于之前介绍的所有银行股、保险股、证券股,其中最核心的原因就是贵州茅台的ROE很高、相当地高,高达30%。

虽然贵州茅台的PB也很高,但由于ROE远远高于绝大多数股票,因此仍能得到20%的收益率。

2)如果跌回到历史最低值3.212倍时,投资一年亏损-64%。

可以看到,由于当前贵州茅台的PB估值百分比仍较高,因此如果真的PB估值大幅下跌,亏损幅度还是比较大的。

当然,贵州茅台的PB估值再跌回到2014年初的最低点,这个概率我觉得很小,毕竟那是整个白酒行业最悲观的时刻。

3)如果跌到8.2倍时,投资一年亏损-8~-11%。

再次跌回到2022年10月底的可能性还是有的,不过即使如何,也仅亏损10%左右,只要能够坚持再拿一年,就全回来了。

4)如果一年后PB估值回到80%百位数的12.554倍,则投资一年可以获取34.5~39.4%的回报。

5)如果一年后PB估值达到15.4倍,则投资一年可以获取64.7~70.6%的回报。

上述5条到底哪一条会符合真实的情况?

让我们一年后再来看。

之前我一般都会对上市公司一年后的PB,做一定范围内的预估。但对于象贵州茅台这类PB很高的个股,我觉得很难估。

这里要再说个题外话。

记得之前看到网上有投资者让五粮液多分点红,别把那么多现金拿在手里不增值。

其实对于贵州茅台、五粮液这类高PB值的优秀白酒股,我觉得投资者最应担心的反而是其超常比例大幅分红。

以贵州茅台当前11倍PB为例,2023年Q1财报显示每股未分配利润为144.94元,加上第二季度的每股收益和已分掉的现金,预计Q2财报每股未分配利润为144.94+28.344-25.911=147.37元。

假设上市公司响应广大中小投资者的心声,真的拿出未分配利润的50%来现金分红,那么分红后的每股净资产为159.66-147.37*50%=85.97元;而对应分红后除权的股价为1771.3-147.37*50%=1697.61。

因此分红后的PB=1697.61/85.97=19.75倍,几乎比分红前翻了一番,快接近到PB的历史最高位了。

这种情况下,相当于投资者在分红前用净资产的10倍买入,一分红后变成1倍的现金出来,活生生把9倍的溢价给折掉了。

当然,一旦分红结束,股票的ROE会极高,因为净利润不变,而净资产几乎下跌一半,ROE估计会在50%以上。

因此,如果真的出现上述假设的“拿出未分配利润的50%来现金分红”的情况,我估计一出分红消息时股价一定会大跌,投资者都想着用10倍的溢价赶紧卖出,而一旦真的分红完成后,股价又会大涨。

所以我觉得对于PB极高的企业,把其大量资金用现金分掉,对于持仓的股东来说,并不是一件好事;而对于大幅破净的企业(最典型的就是银行股),如果把其大量资金用现金分掉,则是小散股东们的美梦。

考虑到此,对于贵州茅台一年后的PB可能到哪个范围,我确实没什么头绪,不过如果其仍保持50%左右的分红率,每股净资产仍会不断累积,只要PB能够保持住不下跌,那就是投资者的胜利。

3 小结

我没有持有贵州茅台,主要原因倒不是说它不好,而是其股价太高了,不利于我分散持仓。

以前写《低风险投资的十八般兵器(2023)-2三叉戟(价值股)篇》里讲到,我对于每只股票都分成10档来买入,一般的最高仓位为25万,每一档买入2.5万;特别低估或优秀的为50万(如中国平安和一些白酒股);特别优秀且低估的为100万(仅腾讯控股)。

象贵州茅台,哪怕按照100万的仓位分10档,每一档买入10万,也无法买到起步的100股。因此如果真的要投资,以当前18万/手的价格,只能买5次,就是要分成5档建仓。

而且目前的贵州茅台,属于优秀、但算不上便宜,我估计无法给其100万的仓位。

不过总的来说,贵州茅台还是一只极其优秀的股票,当不考虑PB估值时,投资一年的收益率高达23%,极少有企业能够做到“不靠PB估值提升、单纯靠净资产增长”而达到这么高的收益率。

这一篇只是白酒股的引子,后续会把我持有的白酒股一一计算说明。