1 前言

上一篇详细把X公式推导过程介绍了一下,今天来说说其适用边界。

只有深刻理解了其适用场景,才能更好地用来指导我们的投资。

2 适用边界

针对上面的公式,我首先给出适用边界:

(1)ROE高的公司

收益率Y的关键系数是ROE,因此通过该公式去筛选、预测的公司,一般都是ROE高的公司。

因为对于ROE低于10%的公司来说,其收益率Y大多都会低于10%,对于投资者没什么吸引力。

(2)每年净利润相对比较稳定的公司

这一条就把强周期股给排除了。

之所以这样考虑,是因为该公式预估一年后的收益率时,是要对PB增长率t、盈利增长率h进行估测的。

对于强周期股来说,PB增长率t可能还可以给出一定的范围,但对于盈利增长率h是极难估测的。

并且,当强周期股的收益率Y较高时,往往是ROE较高时,此时也许就是强周期股的行业拐点,比如2022年下半年的煤炭股,如果单纯以收益率Y来评估,恰恰是觉得很有投资价值之时,但事实上,强周期股在行业高点的高利润、高ROE是很难持续的。

(3)PB估值处于低位的公司

X公式的预测,取决于PB增长率t和盈利增长率h两个变量,尤其是前者,对最终的计算结果影响很大。

如果当前的PB处于历史低位,就可以极大胆地估测t值,估测的安全边际很高;而如果当前的PB百分位较高,那么估测出来的收益率Y,可能跟一年后实际能够获得的收益,会有较大的差异。

因此,X公式更适用于PB估值百分位低的场景。

(4)很少进行各种资本运作、财务处理的公司

X公式的计算基础是:

第2年的净资产=第1年的净资产+第2年的净利润-第2年的现金分红。

因此,公式反映的是慢慢地从企业的主业中赚钱,而不是玩各种资本运作、财务处理,从其它地方去赚钱。

(5)净资产在慢慢积累的公司

X公式的核心投资逻辑是:企业通过每年的盈利,慢慢积累净资产。

关于这一点,可以展开来说一下。

看过一些价值投资书籍的小伙伴,应该对于格雷厄姆的盈利收益率(E/P,即市盈率的倒数)观点不会陌生。

按照其观点,盈利收益率就是企业的收益率,也是投资的收益率。

但我觉得这一点并不准确。

盈利收益率确实是企业的收益率,也可以说是大股东的收益率,但绝不是普通小散的收益率。

因为大股东对盈利具有支配地位,而小散只能被动接受。

对于小散来说,只有拿得到手的钱,才是真正的投资收益。

因此,分红的钱,即对应股息率,才是小散能够拿得到手的钱。

但盈利收益率与股息率之间是有极大差距的。比如江苏银行,当前PE=4.19,对应盈利收益率高达1/4.19=24%,而其股息率却不到7%,这其中17%的差距,小散能够拿到手吗?

答案是肯定的。

小散可以利用PB估值,把企业每年不断累积增长的净资产,通过PB折算成当前交易的股价,从而在场内变现。

概括来说就是:

1)大股东的收益就是盈利收益率。

比如你开了一家小吃店,每年赚到的钱除以你的投入资本,就是盈利收益率,这些盈利是你自己可以自由支配的,此时市盈率倒数就是你的投资收益率。

2)小散的收益,最确定的就是现金分红。

3)其次,小散的收益,也可以通过“净资产*PB”的方式,在场内交易变现。

当企业净资产每季度不断增长时,只要PB估值变化不大,小散也是可以真真切切地赚到钱的。

并且另一个好消息是,PB估值虽然短期会出现大幅波动,但长周期视角下是一定会均值回归的。

树立了这个观念后,投资者就可以通过长期持有盈利稳定、净资产不断累积的公司,在股市里不断赚到钱。

以这种思路去投资,大家想在股市里亏钱都不容易。

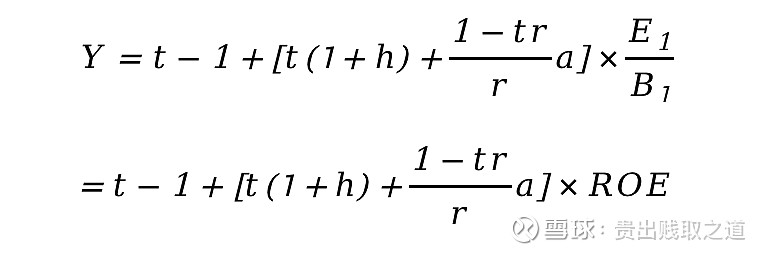

3 公式的进一步理解

3.1 PB增长率t与盈利增长率h,哪个更重要?

按照X公式,以及之前几篇预测文章,大家一定能够看明白,对于投资收益率Y来说,PB增长率t的影响远比盈利增长率h大。

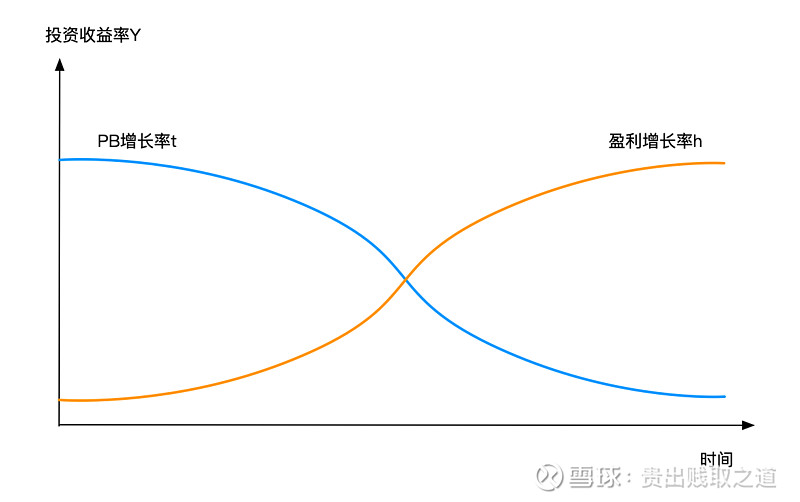

但如果再深一步去思考,我觉得这2个参数与投资收益率Y的关系应该如下图:

对于短期投资(如1~3年)而言,PB增长率t对于收益率Y的影响更大;但如果把时间周期放长到5~10年、甚至更长,那么PB增长率t对于收益率Y的影响几乎可以忽略。因为在这么长时间的周期里,一定会在未来某一天出现跟当前差不多的PB估值,这就意味着t=1。

而盈利增长率h则刚好相反。

对于短期投资(如1~3年)而言,常规的盈利增长率h不会对盈利额产生太大的影响,对于分红额影响则更小。

但时间复利的累积是很可怕的,5~10年、甚至更长时间后,投资者回过头来一看,就会发现之前并不起眼的盈利增长率,让最终的盈利额、分红额产生那么大的变化。

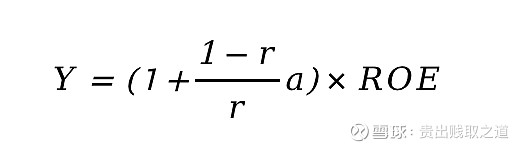

3.2 t=1、h=0时的情景

当t=1、h=0时,X公式可以简化为:

这个是静态的视角下,对收益率Y的思考。

1)当r<1时,只要有分红(即a>0),那么收益率Y都会超过ROE;

2)当r>1时,只要有分红(即a>0),那么收益率Y都会小于ROE;

3)当r=1,或者不分红(即a=0),那么收益率Y就等于ROE。

在此,只是分析一年收益率Y的情况。

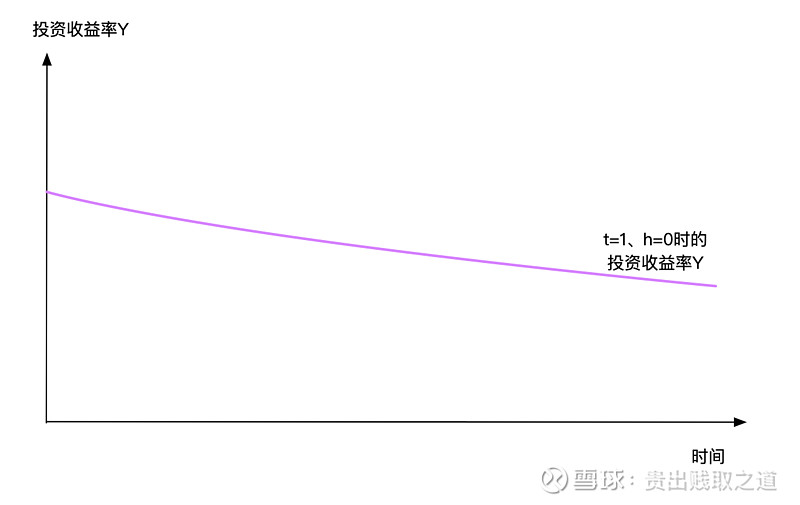

如果把时间拉长,随着每年净资产B越来越大,当h=0时,ROE就会越来越小,因此,当t=1、h=0时,长期的收益率Y其实是缓慢下降的,如下图:

因此,我们分析时,既要用静态的思路、减少变量(如假设t=1、h=0)来思考,又需要用动态的视角,尤其是考虑对长期收益率影响最大的盈利收益率h的变化。

只有这样反复权衡,才能得出一个更合理的结论。

4 小结

今天在上一篇公式推演的基础上,简单介绍了一下X公式的适用边界,希望对小伙伴们的投资能够有所启发。