1. 总体情况

突然发现每周写持仓转债周报其实也挺有难度的,毕竟每周转债的变化很小,象本周我就一点都没有操作,而且转债的策略也是比较固定的,反复地说没什么意义。

本周就把市场及我的持仓情况列一下,多用图表少说话,因为说的都是些老生常谈的废话。

1.1 市场情况

本周上涨1.22%。

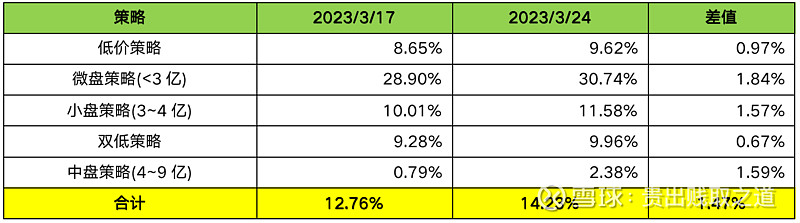

1.2 持仓情况

当前持仓的浮盈比例为14.2%。

相比上周,变动情况如下表:

总的帐户盈亏比例相比上周上涨1.47%,战胜转债指数基准的1.22%。

2. 当前转债估值

之前写的《低风险投资的十八般兵器(2023)-8方天画戟(可转债)篇》第五章中提到,转债的几个择时估值指标:

(1)平均价格

“当全市场的可转债平均价格小于130元时,就可以开始做多。”

当前平均价格为134.83元,处于估值中枢位置,不算低估。

(2)平均双低

“平均双低在170元以下是一个整体中偏下的估值点位,如果能够跌到160元、甚至150元,那就很有投资价值了。”

当前平均双低为178.69元,处于估值中枢位置,不算低估。

(3)平均收益率

“当平均收益率在-2%以上时,转债市场整体吸引力较大。”

当前平均收益率为-4.37%,处于估值中枢位置,不算低估。

(4)120以下占比

“当120元以下转债占比达到65%时,说明市场整体走熊,转债性价比较高,可以开始建仓。”

当前120元以下转债有178只,转债总数为476只,占比为37.4%,处于估值中偏高的位置,不算低估。

按照上述4项指标来看,目前转债市场整体估值中等,没有太大的估值优势,因此适合于均衡配置,而不是超额配置。

当然,不是说没有估值优势时就不应该去买转债,通过均衡配置,并且在某只转债达到卖出条件或高抛条件时清仓或减仓,在达到买入条件时再买回来,如此轮动,即使是在中等估值的市场环境中,也还是能够获得相应收益的。

3. 持仓分析

3.1 微盘策略(<3亿)

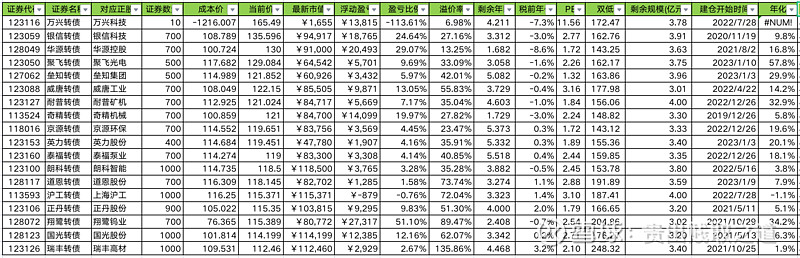

如上表是当前微盘策略(<3亿)的持仓情况,当前持有16只可转债,共有11210张。

当前微盘策略(<3亿)的总体浮盈为30.7%。

3.2 小盘策略(3~4亿)

如上表是当前小盘策略(3~4亿)的持仓情况,当前持有18只可转债,共有12610张。

当前小盘策略(3~4亿)的总体浮盈为11.6%。

3.3 中盘策略(4~9亿)

如上表是当前中盘策略(4~9亿)的持仓情况,当前持有9只可转债,共有6900张。

当前中盘策略(4~9亿)的总体浮盈为2.4%。

3.4 低价策略

如上表是当前低价策略的持仓情况,当前持有9只可转债,共有7260张。

当前低价策略的总体浮盈为9.6%。

3.5 双低策略

如上表是当前双低策略的持仓情况,当前持有4只可转债,共有3080张,与前两周相同。

当前双低策略的总体浮盈为10%。

4. 个债点评

我针对可转债投资的策略,是重配置、轻个债,即使再看好的转债,也最多只会超配到1200~1400张。

因此,我很少会针对个债及正股去做更深入的分析,毕竟不是重仓,如果花大量时间上去,投入产出比很低。

不过,公众号上有小伙伴来问国祯转债,我就简单说几句。

从正股质地来说,国祯转债很形象地诠释了“好股烂债、烂股好债”。

国祯转债对应的正股是节能国祯,属于环保行业,实控人为国资委。公司每年都有比较稳定的盈利,增长率虽然不高、但胜在稳定,同时PE-TTM、PB估值都处在历史最低的5%区间,股息率有2.56%,ROE也还可以,在10%左右。

因此整体算是一个比较中庸的企业,但安全性很高。

可惜转债市场不认这个。

国祯转债的到期日期是2023-11-24,剩余年限仅0.67年,而对应的转股溢价率为34.79%。

虽然其在2018年9月时做过一次下修,但从目前来看其下修意愿不足,下修的条款是“当公司股票在任意连续三十个交易日中至少有二十个交易日的收盘价低于当期转股价格的85%时”,对应股价为7元以下。之前很长一段时间股价都在该区间,时间也不多了,但仍没有进行下修。

因此,公司估计想的还是等市场行情回暖时再强赎,更何况转债总共才2.5亿,哪怕真的到期还本付息,其实影响也不大。

目前市场在交易国企估值回归概念,这种情绪下更不太可能出现下修了,因此只能等待其股价上涨了。

是否能够在到期前强赎,我觉得五五开吧,我无法准确预测,我的策略是:

(1)从买入的角度,目前到期税后收益率为负,我是不可能买入的。

(2)从持仓的角度,我还会继续持有,除非再过段时间发现仍没上涨强赎的迹象、而宝贵的时间却越来越少了,才有可能减仓或清仓。

5. 小结

我的可转债投资简单策略:

(1)如果有更多的闲置资金,则会择机优先对一些满足微盘策略、小盘策略的可转债进行建仓。

(2)如果有持仓的可转债突然上涨到130元以上,并且剩余规模较大(如超过4亿)或溢价率较高(如超过50%),则会高抛低吸操作。

(3)如果有持仓的可转债突然上涨到130元以上,并且剩余规模较小(如小于4亿)且溢价率较低(如小于50%),则会继续观望,看其有没有上涨到140元、150元以上的可能。

(4)如果有持仓的可转债上涨到150元以上,则开始分批减仓、直至清仓。

(5)严守纪律,只做配置、不做预测。