第一章 历史溯源

“剑”,是中国古代常见的武器,也是侠义的象征。相信每个男生心中,都有一个属于自己的“仗剑走天涯”式的武侠梦:白衣飘飘的侠客戴着斗笠,穿过喧闹的集市,侠客背负着乌沉沉的剑鞘,里面是一把古朴的长剑。没有人知道他身怀绝技,身后的那把剑曾经饮过无数奸佞的鲜血……

大量的武侠、仙侠小说里,都是各种名剑,最有名的估计就是“倚天剑”了,“武林至尊,宝刀屠龙,号令天下,莫敢不从,倚天不出,谁与争锋。”

而在正史中,春秋时期吴国、越国善于铸剑,干将、莫邪、欧冶子等铸剑大师铸出的宝剑名扬天下。

如我故乡绍兴的“越王勾践剑”闻名于诸侯,这把青铜宝剑穿越了两千多年的历史长河,出土时剑身丝毫不见锈斑,且依然锋利无比,闪烁着炫目的青光,寒气逼人!出土后曾一剑划破20多层的复印纸,享有“天下第一剑”的美誉。

“剑”作为古之圣品,至尊至贵,人神咸崇,素有“百兵之君”的美称。

我觉得其最大的特点在于:剑完全对称的形制,具有象君子那样不偏不倚、中庸之道的特点,因此一直有“杀者如刀,君子如剑”之说,剑正而心正,具备君子一样的品德。

而在投资之道中,能够象“剑”那样需要具备君子一样品德的,我觉得就是二级债基。

为什么这么说呢?

二级债基的投资,也需要这个特点:买入并长期持有,中正平和,不为外物所动,这是君子之道,也是长期投资二级债基之道。

而其它的投资品,都不太具备这种特点。

象银行存款、货币基金、银行理财、纯债基等,由于其收益率相对较低,普遍都很少有长期超过5%的,因此长期持有其实是很不划算的。

而象股票、指数基金、主动基金等权益类资产,所说的长期投资,指的是估值合理或低估、企业业绩正常时长期持有,而不是长期不闻不问。

可转债也需要日常跟踪并操作,否则人家都强赎了你都不知道,根本不可能赚到钱。

只有二级债基,由于其既具备较小的股票仓位、可以增厚收益,又有较高债券仓位保底,因此业绩往往很稳定,净值增长曲线几乎是条从左下角到右上角的直线。

投资者就真正能够做到长期不闻不问,安心持有,享受生活,做个“不以物喜,不以己悲”的君子。

第二章 回报预测

二级债基是一种中低风险的债券型基金,其风险与收益普遍高于纯债基或一级债基。

纯债基在之前的《低风险投资的十八般兵器(2023)-14金装锏(纯债基)》中已经详细介绍了,而一级债基则在纯债基的基础上还可投资新股,不过在注册制+熊市背景下新股的收益实在乏善可陈。

二级债基是既可投资债券、又可投资一级市场新股申购、二级市场股票买卖的债券基金,但一般会对股票仓位做出限制,如限定股票占比最多不超过20%等,具体可以看一下基金的条款。

二级债基的优点突出,我总结了以下几个:

(1)投资者很省心,是真的省心,几乎可以不闻不问。

(2)投资回报很稳定,持基体验比较好,有利于长期持有。

(3)优秀的产品复合年化回报率能够在6~8%,远高于“青铜戈(银行存款)”、“盘龙棍(货币基金)”、“竹节钢鞭(银行理财)”、“金装锏(纯债基)”等品种。

(4)流动性好,随时可以赎回变现,这点优于“黄钺(商业地产)”和“宣花斧(住宅房产)”。

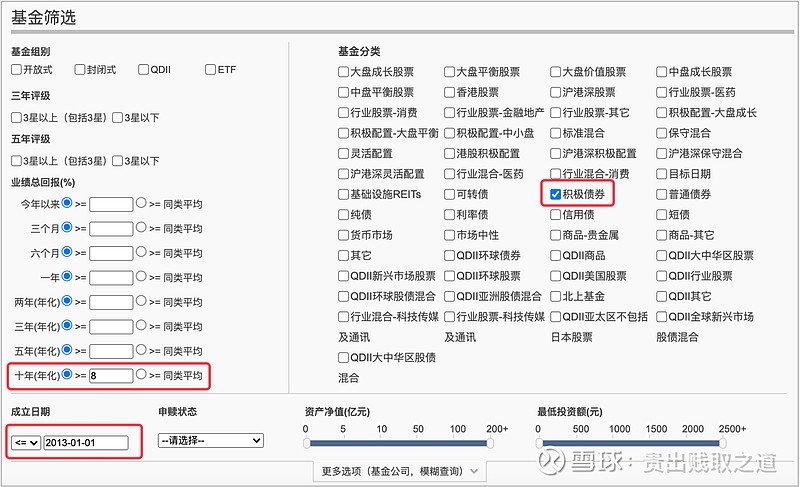

我们可以在晨星基金网上来筛选一下,看看二级债基整体的回报情况。

网址URL链接:

如上图,我们筛选的条件为:

(1)基金分类=积极债券,这就是可投资股票的债券

(2)十年年化>=8%

(3)成立日期早于2013-1-1,这说明已经有10年以上历史

上述条件筛选出来的总共有19只,如上图。简单起见,相同基金的A、B、C份额未再合并成一只基金。

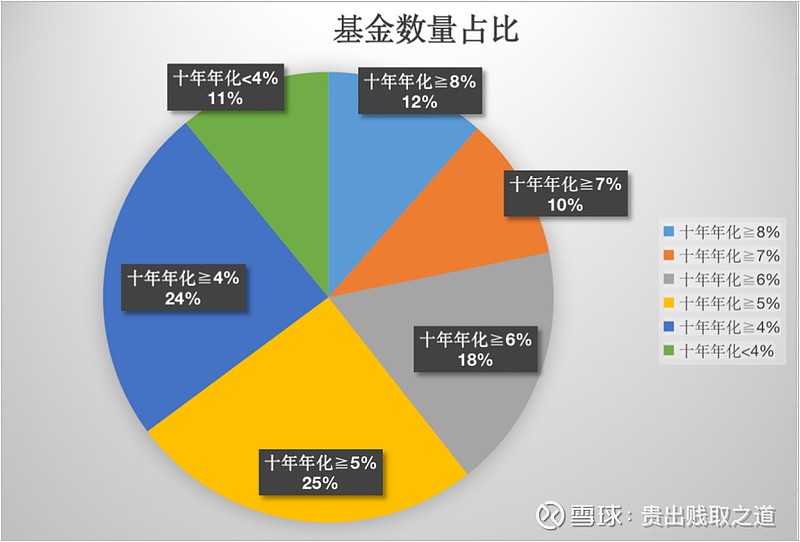

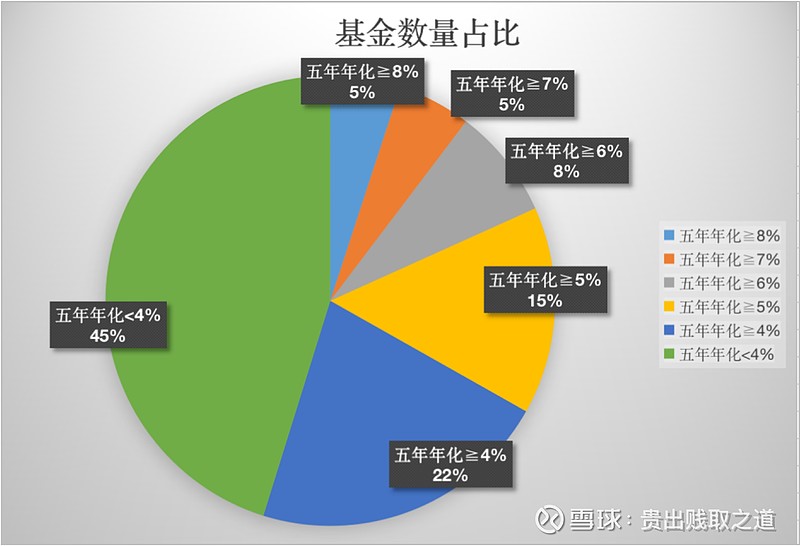

然后依次修改十年年化条件为不同的阈值,分别统计不同复合年化收益率下的基金数量,如下图(数据截止到2023-1-6收盘)。

由图中可见,“十年年化≧8%”的基金占成立10年以上二级债基总数的12%,“十年年化≧7%”的基金占比10%,“十年年化≧6%”的基金占比18%。

这三类相加总体占比 40%,也就是说,成立10年以上的二级债基中,有40%的基金可以做到十年复合年化6%以上。

因此,我在前面说过,二级债基的长期复合年化可以达到6~8%,毕竟选到前40%的基金还是相对容易的。

如果以十年复合年化平均7%为例,10年的复利累积下,几乎可以实现翻番的收益了。

WPS或Excel下用公式“power(1.07,10)-1”可以计算得到为0.97,即如果100万元本金投资该产品,10年后会变成197万元,而你要做的除了选择好几只优秀的、在前40%排名的二级债基外,剩下就是去好好工作、享受生活、不用再为投资理财而烦恼。

当然,如果愿意自己去查数据的小伙伴,可能会说二级债基的十年复合年化是优秀,但五年的不行,因为2014~2015年那波大牛市,帮助这些二级债基赚到不少超额收益。

这个确实是事实,如果改用“五年年化”的指标,就会差不少,如下图:

在所有成立时间超过5年(即2018-1-1之前成立)的二级债基中,“五年年化≧8%”的仅5%,“五年年化≧7%”的5%,“五年年化≧6%”的8%,因此三者相加仅为18%,比十年年化统计时少了一半。即使再算上“五年年化≧5%”,即按照五年年化计算超过5%的,总共为33%,即1/3的二级债基。

按照中位数统计的话,“十年年化”的中位数差不多在5.6%左右,而“五年年化”的则为4.2%左右,相差了1.4个百分点,这个差值就是2015年的牛市效应。

不过,如果投资者能够从更长的周期去思考,那么未来十年出现一个大牛市的概率有多高?市场上常常说A股7年一个轮回,我想A股10年一个大牛市,这个概率应该是挺高的。

如果牛市回归,那么4成二级债基可以实现“十年年化”≧6%;如果牛市没有回归,那么1/3的二级债基可以实现“五年年化≧5%”,这个收益也远高于其它低风险、低波动产品。

因此,“越王剑(二级债基)”的长期回报预测在6~8%左右,应该是比较靠谱的。

第三章 适用对象

“越王剑(二级债基)”适用的对象包括:

(1)风险承受能力较低的人群

该人群以中老年人为主,只愿意承受较小的风险。

象我就帮我丈母娘投了几只二级债基,平时也不用管,有时想到了去看看收益率就行。

(2)投资懒人

有些人更愿意享受生活、而不愿意去投资理财,他们手头上的资金,以前一般是买银行理财或大额存单之类,但如果他们对二级债基有所研究,其实会发现这是相当适合自己的:收益率比银行理财或大额存单高出一截,平时也不用去打理,又是闲钱不需要动用、只需长期持有即可。

(3)投资小白

优秀的二级债基,其净值波动几乎是一条直线,持基体验极佳,因此适合于投资小白。

小白们担心股票和股票基金的高波动,又不甘心存款、货基的低收益,那么二级债基绝对是其最佳理财品。

第四章 标的选择

前面的“回报预测”章节也说了,优秀的二级债基可以获得6~8%的长期年化收益,那么怎么找到这些优秀的品种呢?

我觉得可以用以下步骤:

第一节 【第一步】找出长期年化收益率超过6%的二级债基

仍然在晨星基金网,筛选出十年年化收益率>=6%的品种。

当然,这个条件也不是绝对的、教条的。

比如,成立10年以上的二级债基毕竟少一些,因此如果用成立5年以上、五年年化收益率>6%,或者五年年化收益率>5%,其实都可以。

这一步主要是为了过滤掉那么长期表现不佳的品种,减少自己分析基金的数量,节省时间。

第二节 【第二步】分析基金的资产分布情况

由于二级债基的投资品种更丰富,因此需要了解其持仓信息。

以“易方达增强回报债券A(110017)”为例,其持仓信息如下图:

其中,债券类资产占比为94.56%,股票类资产占比 12.12%,现金类资产几乎可忽略。

因此,截止到2022-9-30的数据,该基金相当于一只股债比为11:89的产品。

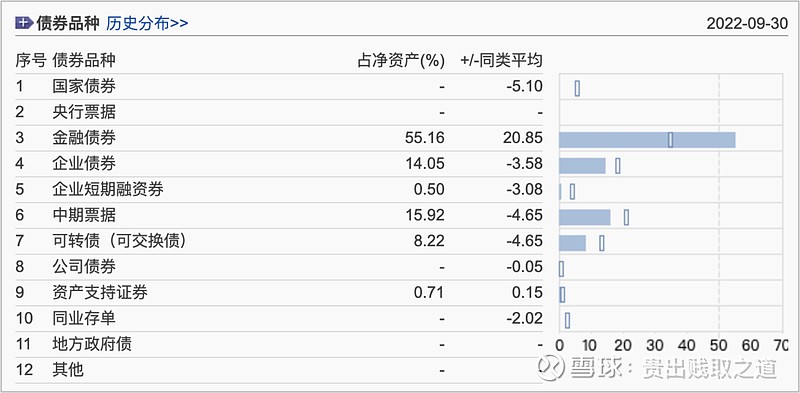

细化来看其债券类资产,如下图:

其中,金融债券占比最高,为55.16%;其次是企业债,包括中期票据和企业债券,共有30%;剩下还有8.22%的可转债。应该说该基金在债券类资产方面还是比较稳健的。

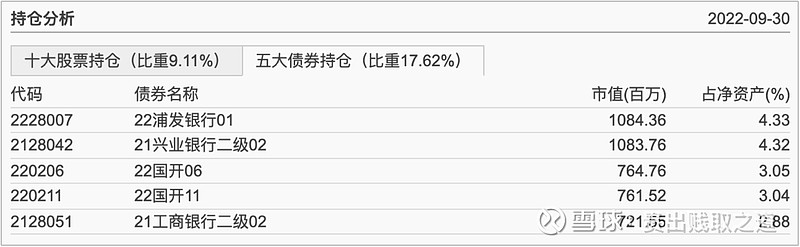

查看基金的前五大债券持仓,总比重为17.62%,全部都是银行类债券或国开债,几乎无风险。

而股票持仓方面,前五大股票持仓占比9.11%,可以说股票仓位中绝大部分都在前十大中。而这些股票几乎都是耳熟能详的高ROE白马股,因此中长期业绩是比较稳定可期的。

投资者看了这些资产情况,如果比较认可该基金的股债比、股票投资风格的话,那么就可以做到心如止水、长期持仓。

第三节 【第三步】分析基金的收益率变化情况以及净值变化趋势

这一步涉及到的内容较多,可以从以下几个方面展开分析。

(1)长期业绩情况

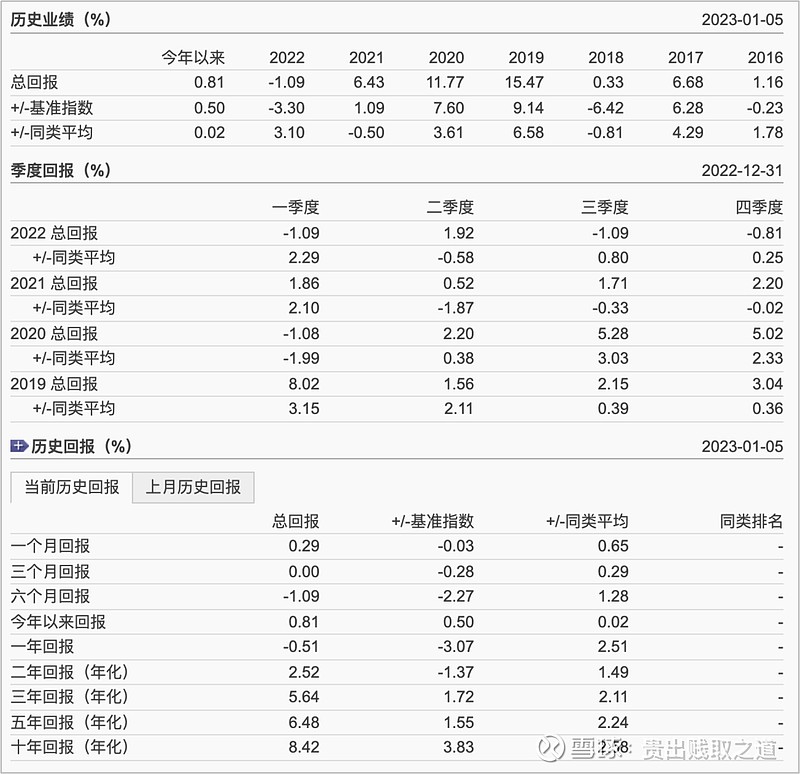

在晨星基金网上可以看到“易方达增强回报债券A(110017)”的长期业绩情况,如下图。

第一部分是历史业绩,显示了2016年以来每年的收益率,可以看到除2022年亏损1.09%外,其它年份都是正收益,而且象2019、2020年都超过10%,说明这只基金业绩稳定、比较省心、牛市能跟着吃肉、熊市能少挨打。

第二部分是最近4年分季度统计,可以看到每季度最差是亏损1.09%,还是比较稳定的。

第三部分是不同时间区间下的复合年化收益率,主要看长期的,如十年年化是8.42%,五年为6.48%,三年为5.64%,表现都还不错,毕竟2015年之后没有特别大的牛市行情,象2017、2019~2020都只能算是结构性小牛行情。

(2)净值变化情况

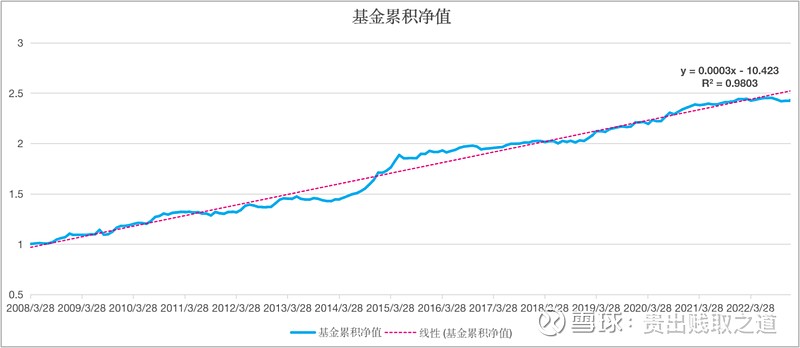

上图我是从理杏仁网站上下载了“易方达增强回报债券A(110017)”的月度累积净值数据,自己通过WPS绘制的变化曲线图。

如图中蓝色线的累积净值可以看到其几乎是一条从左下到后上的直线。

自动生成趋势线(如图中红色虚线)后看得更明显,该趋势线的拟合公式为y=0.0003x-10.423,对应的R方为0.9803,说明拟合效果极佳,基金的累积净值基本就会围绕着这条趋势线上下小幅波动。

有这种累积净值曲线的基金,投资者的持基体验很好,没有什么暴涨暴跌,投资者不用去担心涨了是否要卖、跌了是否要止损还是要补仓,收获稳稳的幸福就行。

(3)回撤控制情况及卡玛比率

晨星网上还有基金的最差三个月回报、最差六个月回报,如上图,“易方达增强回报债券A(110017)”的最差六个月回报为-3.13%。

可以用之前在《低风险投资的十八般兵器(2023)-14金装锏(纯债基)》中用过的卡玛比率来分析。

“易方达增强回报债券A(110017)”的卡玛比率=8.42/3.13=2.69,即每个百分点的回撤,都对应2.69个百分点的收益,这相当于赌博时的赔率,即输了赔1个点,赢了赚2.69个点。

因此,该基金的回撤控制得还是比较理想的。

第四节 【第四步】对比基金的投资费用

二级债基的费用,与纯债基一样,也包括申购费、赎回费、管理费、托管费、销售服务费。

a)申购费一般有1折优惠,赎回费一般持有满2年可免费(这个也不一定,具体要看基金的购买信息);

b)管理费、托管费都按年收取,并且每天从净值中直接扣除,因此投资者无感(但其实这是基金投资的最主要费用);

c)销售服务费一般只对B类或C类份额收取,收了销售服务费就没有申购费和赎回费了,比较适合短期持有。

仍以易方达增强回报债券基金为例,可以对比查看其A类份额和B类份额的费用,如下表:

如上费用情况,我们可以计算一下,买入基金并持有日期超过多少天时,买入A份额划算;小于多少天时,买入B份额划算。

对于A份额,买入并持有1年以内并卖出,申购费+赎回费合计为0.18%。

而对于B份额,每天的销售服务费为0.4%/365=0.0011%,因此,用0.18%/0.0011%=164.25。

即当持仓时间小于等于164天时,买入B份额划算;超过164天后,买入A份额划算。

不同的二级债基费率条款有所不同,但都可以用类似的方法自行计算。

第五节 小结

说了这么多,简单小结一下。二级债基的标的选择时,建议:

(1)按照五年或十年年化收益率>=5%或6%做筛选,过滤掉大部分基金。

(2)逐个基金查看其资产情况,注意看几点:

a)股债比是否匹配当前的市场,越是权益类市场的估值低位、股债比越应该高一些。

b)债类资产的风险性如何?这个可能对投资者要求有点高,也可以去回顾一下《低风险投资的十八般兵器(2023)-14金装锏(纯债基)》中针对利率债、信用债的介绍。

c)股票类资产的风格如何?我本人是比较认可高ROE白马股投资的,因此也倾向于这类二级债基。

(3)查看基金的长期回报及回报的稳定性,注意看几点:

a)若干年、若干季度的正收益数量,尽可能找负收益少的基金,或者哪怕有负收益,亏损幅度也很小的基金。

b)看中长期复合年化回报,包括三年、五年、十年的数据,尽量都在5%以上。

c)看累积净值变化趋势,尽量是一条直线,减少波动率,拟合直线后的R方值尽量在95%以上。

d)回撤控制得好,卡玛比率尽量大一些,如大于1.5。

(4)查看基金的投资费用,确定自己的投资标的。

第五章 时间选择

理论上来说,二级债基的投资是不需要择时的,毕竟是作为懒人投资品种,是那种买入后长期持有不动的,因此择时的必要性就不高了。

当然,如果能够做一些择时,应该可以增厚一些收益。

二级债基其实也是一种主动型基金,很难象指数基金那样透明,可以准确分析其PE、PB、股息率、ROE等指标,因此二级债基没法通过评估其当前估值情况来择时。

但二级债基也有自己的特点,即我们挑选的优秀二级债基,其长期复合年化收益率是相对比较稳定的。

于是我就想到一个思路:我们可以用其短期年化收益率与长期年化收益率的偏差情况,来进行择时。

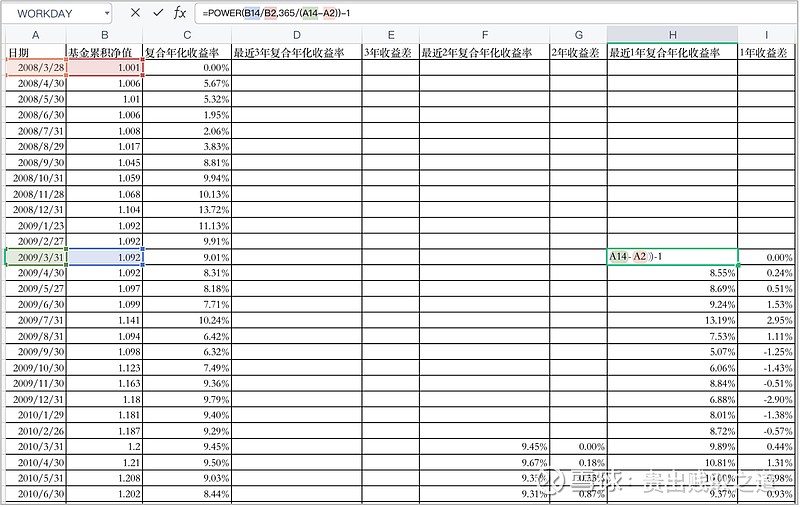

仍以“易方达增强回报债券A(110017)”为例,在理杏位网站上下载其月度基金累积净值,并计算以下指标:

a)长期复合年化收益率:以基金成立第1个月末(2008-3-28)净值为基准,计算后续每个月的复合年化收益率,用WPS或Excel的公式为“power(期末净值/期初净值,365/(期末日期-期初日期))-1”。

b)最近3年复合年化收益率:从成立3年后,每个月计算最近3年复合年化收益率,如2012-12-31的该指标计算时,期初为2009-12-31,期末为2012-12-31,仍用WPS或Excel的上述公式计算。

c)3年收益差:等于最近3年复合年化收益率-长期复合年化收益率。

d)最近2年复合年化收益率:从成立2年后,每个月计算最近2年复合年化收益率,如2012-12-31的该指标计算时,期初为2010-12-31,期末为2012-12-31,仍用WPS或Excel的上述公式计算。

e)2年收益差:等于最近2年复合年化收益率-长期复合年化收益率。

f)最近1年复合年化收益率:从成立1年后,每个月计算最近1年复合年化收益率,如2012-12-31的该指标计算时,期初为2011-12-31,期末为2012-12-31,仍用WPS或Excel的上述公式计算。

g)1年收益差:等于最近1年复合年化收益率-长期复合年化收益率。

数据与公式表如下:

按照此数据,绘制以下图表:

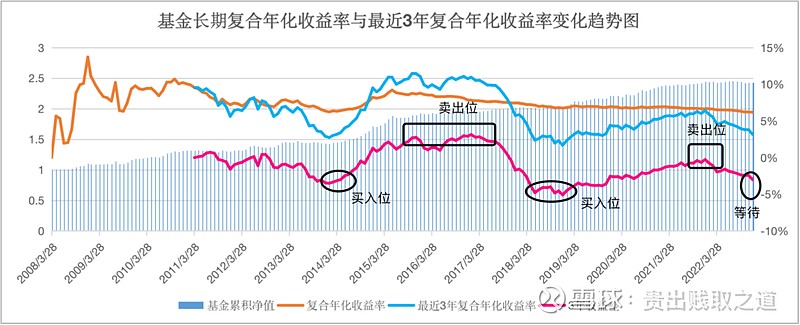

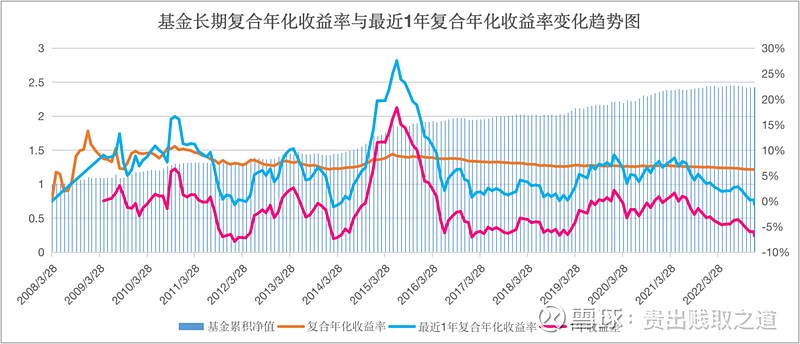

如上图是基金长期复合年化收益率与最近3年复合年化收益率的变化趋势图。

可以看到图中的长期复合年化收益率(橙色线)基本比较稳定,从2012年开始(即基金成立4年以后),基本就是一条波动极小的水平线。

而最近3年复合年化收益率(蓝色线)围绕着橙色线在上下波动,两者的差值就是红色线。

所以,择时的规律就是:

当最近3年复合年化收益率低于长期复合年化收益率时,可以买入;

当最近3年复合年化收益率高于长期复合年化收益率时,可以卖出。

其背后的理论依据是:

优秀的二级债基,其长期复合年化收益率是比较稳定的,因此如果短期内基金的回报小于该长期收益率,则更容易出现均值回归,此时买入的超额收益会更高;

如果短期内基金的回报大于该长期收益率,则也容易出现均值回归,此时卖出的超额收益会更高。

当然,上图是从历史数据的角度来看,如果是往后看,则可操作的规律应该是:

(1)当按月统计的3年收益率小于长期收益率,并且收益率差值不断地变小,而后开始又变大时,如果连续变大3个月,就确认该区域为从小往大的拐点,此时买入。

(2)当按月统计的3年收益率大于长期收益率,并且收益率差值不断地变大,而后开始又变小时,如果连续变小3个月,就确认该区域为从大往小的拐点,此时卖出。

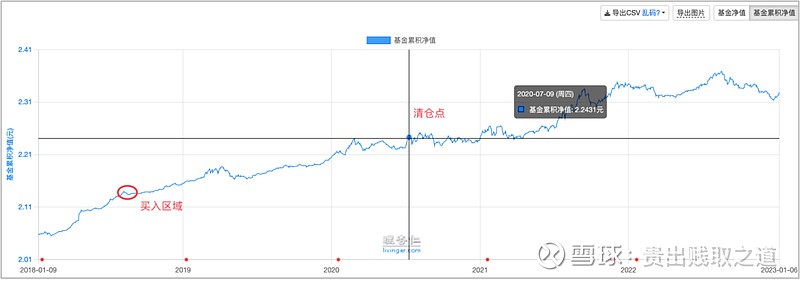

如上图中的黄底色区域。

2014-2-28时的3年收益差为-3.34%,相比上个月的-3.5%有所回升,这是第1个月;而后连续2个月的3年收益差分别为-3.14%、-2.98%,说明一直在改善,即短期收益率在逐步减小与长期收益率的差值。到2014-4-30时确认此处为拐点,开始买入。

而象前面的蓝线框区域,2013-1-31时为-0.96%,开始改善,第2个月(2013-2-28)时-0.89%,仍在改善,但到第3个月(2013-3-29)时却为-1.16%,差值又在扩大。

之后的2013-5-31~2013-7-31也是类似。

因此,通过连续3个月的方式,能够较好地确认其拐点的趋势。

当然,这个也不是绝对的,也有可能出现连续3个月收益率差回升,但第4个月又倒退的情况。

只能说:

a)通过连续3个月收益率差回升的方式,可以过滤掉不少无效的噪音,增加拐点确认的准确性。

b)在连续3个月收益率差回升的同时,去看一下当时的收益率差值是多少?如果收益率差值很小(如才-1%),说明3年复合收益率与长期复合收益率的差异不大,此时即使会均值回归,超额部分也很小。如果不急着买的投资者,也可以再等等看。

卖出的规律也是一样,当3年收益率大于长期收益率时,通过看连续3个月收益率差的变小,来认定其高处的拐点。如果3年收益率仍然是小于长期收益率的,说明基金最近3年的表现还没回到长期水平上,可以仍一直持有。

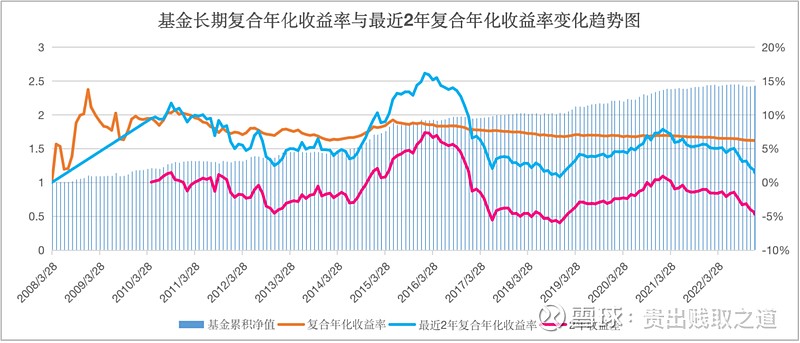

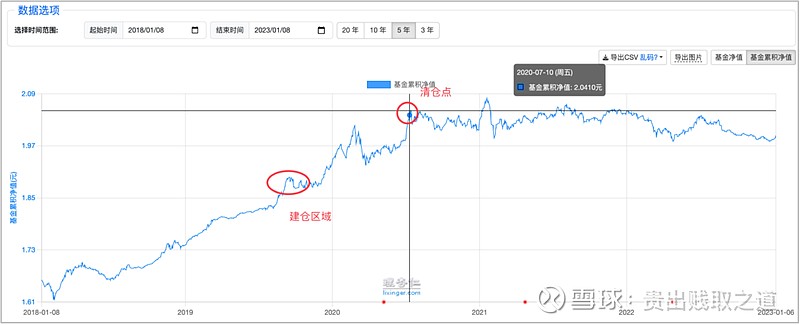

类似的,也不一定要用3年收益率作为短期收益率指标,同样可以用2年收益率或1年收益率,效果是类似的。期限越短,收益率差值的波动幅度越大,出现收益率差拐点的可能性越大。

如上两图,分别是2年、1年收益率与长期年化收益率的变化趋势图。

相比3年的趋势图,可以发现短期收益率和收益率差的曲线波动更加剧烈,更容易出现短期收益率大于或小于长期收益率的情况。

上述就是我基于均值回归理论设计的一种择时方案。

通过对一批二级债基历史数据的回测验证,通过这种方式,从基金投资的收益率来看,会比一直傻傻地长期持有高一些;但从投资的绝对回报金额来说,则不一定。

毕竟,二级债基的回报还是相当稳定的,通过择时方式买入、卖出,其持仓的绝对时间就会变短,从而减少了绝对回报金额。

我们考量一个投资品种的回报,不仅应该关心收益率,更应该关心投资时长和可投资金,最终,绝对回报的金额,才是我们最关注的,而不是一味去追求高的收益率值。

另外,关于基金的时间选择,还有一个要考虑的问题就是建仓的时长。

一般来说,权益类基金需要分批建仓,以平滑成本与波动,再看好的品种,我也建议至少分3个月建仓,如果觉得胜率没那么高,建仓批次还得增加,比如象分12个月定投、分24个月定投等。

而二级债基属于波动较小的品种,但也不建议一次性买入,最好也能分批建仓,仍建议3个月为宜,除非你觉得自己是长期持有,1个百分点的成本差异无所谓。

第六章 渠道选择

二级债基的投资,也是基金的一种,因此其渠道与纯债基类似,包括:

(1)互联网金融平台渠道:如京东金融、支付宝、陆金所、微信理财通、天天基金网等,优点是申购费1折,象京东金融理财黑卡还能免申购费,另外可以同时管理不同基金公司的产品,操作起来也比较方便。

(2)银行渠道:少量银行有申购费1折的优惠,不建议使用。

(3)基金渠道:当有多只不同基金公司的基金时,管理起来会比较麻烦,不建议使用。

(4)券商场外渠道:优点是申购费1折,并且与股票帐户中的资金可以相互转换。

从我个人来看,首选是互联网金融平台渠道,其次是券商场外渠道。

第七章 心法招式

第一节 心法

【第一招】自我审视,是否符合二级债基投资的性格与特点

君子如剑,心如止水,不被短期涨跌、尤其是下跌所动,能够安心长期持有。只有具备这种性格与特点的投资者,才适合“越王剑(二级债基)”。

第二节 招式

【第一招】筛选长期收益率较高的基金

在此只需一个大致的范围就行,如最高的30%或40%的基金,然后从中再细选,而别只挑选长期收益率最高的基金。

【第二招】分析基金的资产分布情况

这是分析基金风险收益偏好的重要一步。

【第三招】分析基金的收益率变化情况以及净值变化趋势

这是基金筛选时最重要的一招,包括分析若干年若干季度的正收益数量、三年/五年/十年复合年化收益率、累积净值变化趋势、最大回撤及卡玛比率指标等,与第二招中的资产分布相互印证。

比如股票占比高的二级债基,如果其累积净值波动很小、三年/五年/十年复合年化收益率又很低,这个就比较奇怪了,除非只是最近1~2个季度时加了股票仓位,而历史数据时都以债券资产为主。

【第四招】对比基金的投资费用

这一方面是确定自己是长期持有还是短暂持有,从而明确品种;另一方面也是在前述指标类似的多个基金中,尽量选择费用低的品种。

【第五招】择时买入或卖出

如果不是那么着急建仓的投资者,可以考虑择时买入。

或者通过前面几招挑选了多只类似基金后,可以分析基金的短期收益率与长期收益率的背离情况,更倾向于选择长期收益率稳定、但短期收益率较差的品种,比较容易有均值回归的超额机会。

当然,二级债基本身是一个稳健的品种,因此择时的必要性没那么大,此处不是必选项。

【第六招】建议分3个月建仓

建议分3个月建仓,可以平滑买入成本,并且容易在买入后一直保持盈利的状态,从而有个好心情、好心态。

【第七招】合适的渠道

建议通过大型的互联网渠道购买,申购费用优惠,并且管理和操作更方便。

第八章 经验教训

有过不少次二级债基的投资经历,下面举几个例子。

第一节 通过中信银行APP申购

2018年9月开始在中信银行APP上分批建仓了大成债券C(092002),到2020年7月全部清仓,共计投入58万左右,合计盈利3.97万,简单计算回报率为6.85%。

2019年9月开始在中信银行APP上分批建仓了大摩多元收益债券C(233013),到2020年7月全部清仓,共计投入5万左右,合计盈利0.44万,简单计算回报率为8.8%。

大成债券的净值趋势如上图,应该算是从左下往右上缓慢增长的态势,回撤不算太大。

大摩多元收益债券的净值趋势如上图,最近2年半的走势很不理想,基本一路走平,当前的累积净值都不如我清仓时的位置。

所以,二级债基的选择时,我建议多选择几只优秀的,这样一定能够让持仓有较大的比例是长期好基。比如选择5只,可能会有1只不理想,但大概率来说,净值长期稳定增长的占多数。

如上图是我在陆金所APP上帮丈母娘买的3只二级债基和1只纯债基,其中大摩多元收益债券表现不理想,另外3只基金都还不错,这样相当于有7.5成的胜率在手,那么整体回报率就会比较有保障了。

第二节 通过京东金融APP场外购买

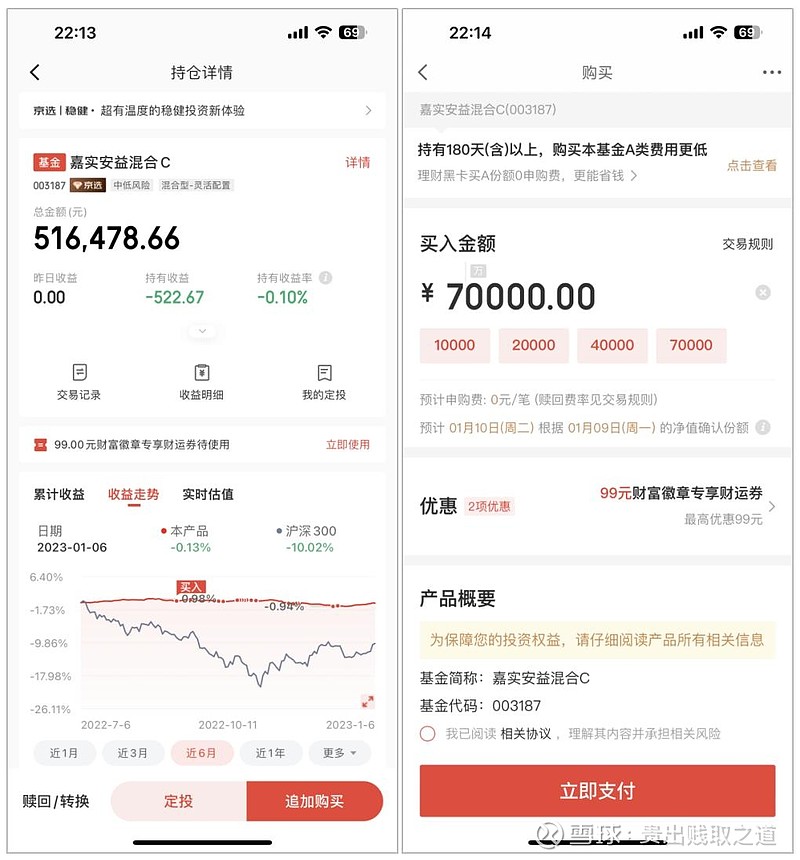

2022年9月开始,我分批投资一只二级债基“嘉实安益混合C(003187)”。

当时买入的原因有3个:

(1)手头上刚好有闲置资金,从股债比来看,觉得自己的权益类资产比例已经差不多了,而可转债的价格一直较高,想着买点稳定保守的二级债基拿着,如果发现有新的权益类或可转债的机会,也可以拿这笔资金去补。

(2)京东金融刚好有优惠券活动,差不多是0.15%的优惠,再加上该基金只需持有30天即可免费赎回,因此想着可以每个月买入、卖出一次,吃到0.15%的优惠,一年下来也能够有1.8%。再加上持有一年怎么着也能够有点收益,因此就毅然入坑了。

(3)该基金的股票占比极小,主要是债券仓位,因此觉得是比较稳的。

结果在2022年11月开始遭到本轮债券回撤的捶打,该基金最差时接近浮亏0.8%,目前已经反转、快回本了。

如上左图,截止到2023-1-6收盘,浮亏0.1%。

如上右图是京东金融提供的优惠券,7万元的申购可以减免99元,有0.14%的优惠,而且该基金每30天可免费赎回,因此理论上每个月都可以申购+赎回操作一次,薅一把羊毛。

从这次操作中,我觉得可以汲取以下经验和教训:

(1)虽然是分批建仓的,但并没有分散到3个月以上,因此建仓还是太急了,回想一下当时的情况,有种迫不及待想把钱投出去的心态。这种心态在投资权益类资产时不会有,因为我知道权益类资产的波动大,需要慢慢建仓,但在波动很小的二级债基上,这种心态容易得逞,以后需要克服。

(2)因为优惠券而去建仓,这种心态要不得,是典型的“捡了芝麻,丢了西瓜”。

第九章 结语

“越王剑(二级债基)”真的是个好兵器,如果你的本金已经比较丰厚(如手头上可投资资金已经是年消费金额的20倍以上),对投资没太大兴趣,只希望确保稳健收益、好好享受生活,那么二级债基绝对是个不错的选择。

它吸收了纯债基金、股票基金的优点,规避了其不足,除了收益率不算太高之外,没有其它硬伤,绝对是投资懒人、理财小白们的不二选择。