1. 前言

今天来聊聊2020~2021年的yyds之一——新能源车指数,我曾经在2018年开始定投该指数,在2020年12月清仓退出,错失了2021年更高的收益。

在此分析一下该指数的买入、卖出的心得。

2. 指数分析

2.1 指数简介

新能源车相关的指数有好几只,很容易搞错,我2018年投资的基金是CS新能车分级B,对应的LOF基金是“富国中证新能源汽车指数(LOF)A(161028)”,其跟踪的指数是“中证新能源汽车指数 (399976)”,简称为“CS新能车”。

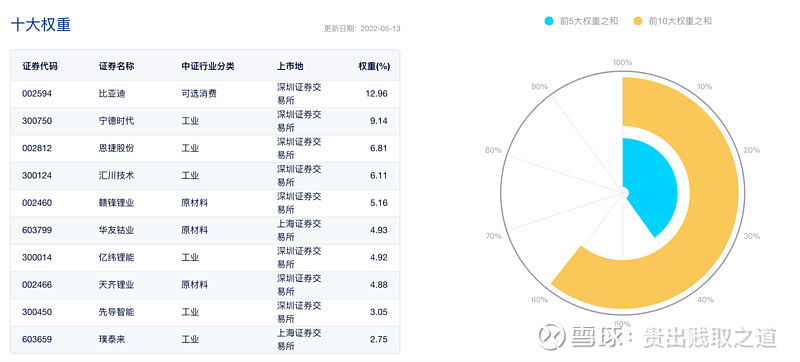

该指数共有50只行业相关的股票组成,以5月13日的收盘数据来看,其前十大权重及对应的占比如下图。前5大占比40%,前10大占比60%,权重最大的两位分别是大名鼎鼎的比亚迪和宁德时代。

2.2 博格公式分析

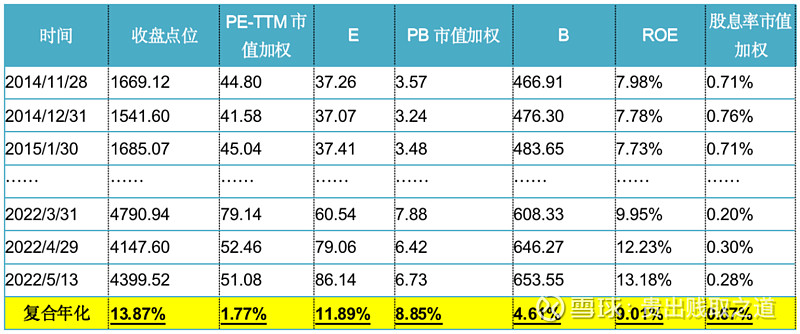

从理杏仁网站下载“CS新能车”的历史月数据:

CS新能车指数数据起始于2014-11-28,截止到2022-5-13,指数复合年化上涨13.87%,其中PE-TTM复合上涨1.77%,盈利复合增长11.89%,按照博格公式,两者相加为13.66%,基本与指数复合年化吻合。

从PB的角度来看,PB复合上涨8.85%,净资产B复合增长4.61%,两者相加为13.46%,与指数复合年化也基本吻合,再次验证了博格公式的正确性。

CS新能车指数的ROE平均在9%左右,最高时达到15%左右,而最低时仅3%,呈现很强的周期性特征。

股息率平均在0.67%,最高时达到2.7%,而最低时不到0.2%,周期性特征也相当明显。

因此,从上述几项关键指标来看:

(1)CS新能车指数的周期性波动较大,不适合长期持有,适合做周期性投资。

(2)从指数的历史时间来看其复合年化接近15%,但这主要是起始点在2014年底,刚好是一轮熊市的低点,可能有一点高估其长期的复合年化。不过即使不考虑其估值,仅以盈利E来看,接近12%的复合年化增长,也是增长较高的行业,尤其是从2020年Q3开始至今,不到2年的时间里,盈利增长了5倍,业绩快速爆发,行业景气度极高。

因此,这类业绩波动大、周期性特征强的行业,最好是采用PB估值的方式来考察其买入、卖出点的位置。

2.3 从估值角度来考察

如下表,把PE-TTM、E、PB、B、ROE、E同比增长率、股息率等指标,分别与指数点位进行相关性分析,得到下表。

从相关系数可以发现,CS新能车指数与PB相关系数高达0.96,与PE-TTM的相关系数仅为0.65,而与盈利E、净资产B几乎不相关。

这说明:

(1)指数周期性特征明显,业绩波动大,因此应该以PB指标作为投资的锚。

(2)指数与PB、PE-TTM等估值类指标更相关,其次与E同比增长率相关系数为0.7,相关性还是比较高的,而与盈利E反而是有微弱的负相关,这充分说明该指数的成长性特点:即盈利E增长率远比盈利E本身重要,高增长高景气是最佳的持有期,一旦高增长放缓,就应该及时退出。

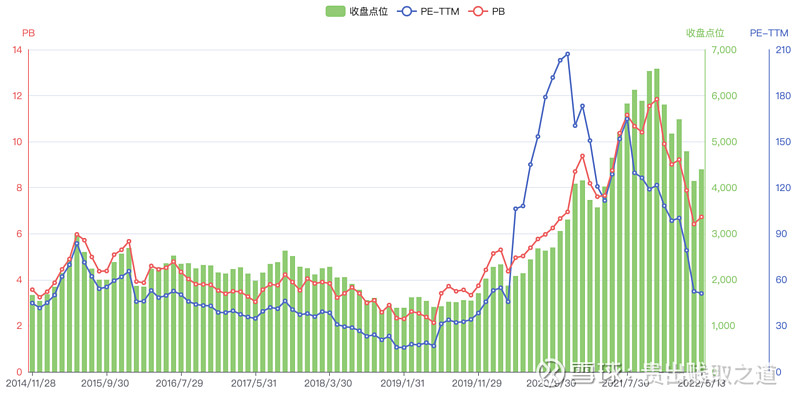

上图是指数收盘点位、PE-TTM、PB的变化趋势图。

从图中也可以发现,PE-TTM(图中蓝色曲线)与指数收盘点位在2020年初~2021年中这段时间的偏差较大,而PB(图中红色曲线)与指数收盘点位的吻合性就很好,红色曲线就象绿色柱子的包络线一样,因此基本可以直接用PB去预测指数点位的高低与变化。

2.4 盈利E和E同比增长率的趋势分析

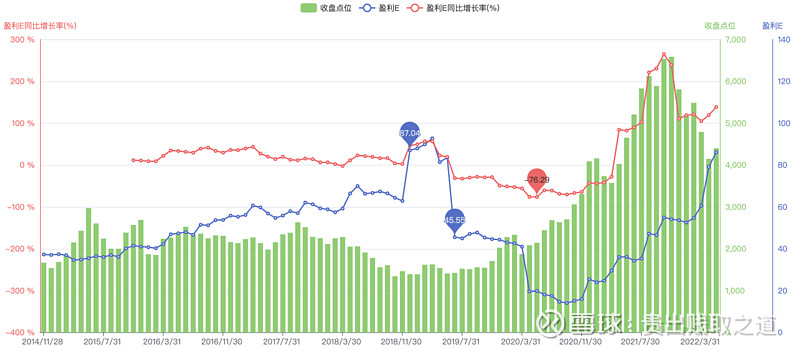

考虑到CS新能车指数的成长性特征,我们来分析一下指数点位与盈利E、盈利E同比增长率的变化趋势,如上图。

首先来看蓝色线(盈利E)。

(1)在2018年12月、2019年6月分别有一次跳升和一次深跌,这两次的时间刚好是指数成分股的调整期,我没找到当时的指数历史样本变更数据,怀疑可能是当时有较大的成分股变化。

(2)不考虑这2次的变化,看盈利E与指数点位趋势,整体来看2020年中之前,两者并没有什么关系,只是从2020年中开始,随着盈利E的增长,指数点位有一次快速提升;而到2021年11月,虽然盈利E仍然继续增长,但指数点位却开始开始回落,并且这种趋势已经延续了6个月。

所以从中可以看到,通过观察盈利E并不能指导成长股投资,而用盈利E增长率才能。

然后再来看红色线(盈利E同比增长率)。

(1)从指数开始到2020年5月之前的这近6年时间里,盈利E同比增长率一直不愠不火,同期的指数点位也变化不大。

(2)2020年5月时盈利E同比增长率仅为-76.29%,达到最低点。这个最低点当时是发现不了的,但再往后推2~3个月来看,可以发现这个增长率的冰点,之后盈利E同比增长率开始恢复,到2021年4月开始一路走高,而同期的指数点位也逐渐上涨,慢慢成为了大家心目中的yyds。

(3)2021年11月时,虽然盈利E同比增长率的绝对值仍高达238.86%,但环比值已经下降(相比10月时低),该月指数点位达到峰值。而后的2021年12月、2022年1月连续两次继续确定了盈利E同比增长率的回落,此时就应该毫不犹豫地退出市场。

当然,这些分析都是以事后的上帝视角来看,处在当时时点的市场中,投资者很难做到这么准确的判断。

但不管怎么说,成长股投资的关键点在于“盈利E同比增长率”指标,时刻盯着该指标的变化:

(1)当其处在绝对低点、并且开始环比增长时,可能就是行业趋势逆转的时刻;

(2)当其处于绝对高点、并且开始环比下降时,可能就是资本市场趋势逆转之时。

股市往往是经济的先行者,聪明的资本永远在追逐未来的趋势和确定性。

3. 操作历史

我对“CS新能车”的投资,是在2018年开始的,一直持续到2019年7月。当时市场上还有很多分级B,我选中了“CS新能车B”来投资,投资的方式是定投,这也让我全程心态平和地经历了2018年熊市。

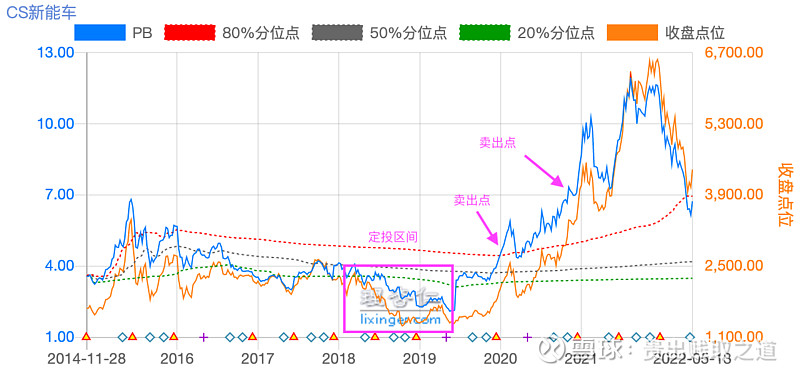

当时我之所以选择“CS新能车”指数,主要还是根据PB估值来确定的,觉得已经是历史估值的低点,因此觉得风险不大。

如上图,我开始定投的时候,PB估值已经在绿色虚线附近,虽然后来不断下跌,但我都坚持下来了,甚至当分级B出现下折时,我就会提前买入对应的分级A,并进行分级基金合并的方式转成母基金,从而来规避溢价亏损。

一年半的坚持之后,终于迎来了春天,定投截止时间是到2019年7月,总的投入成本为77518元,其中一部分是CS新能车B,另一部分是CS新能车母基金。

到2019年12月13日有一次定折,之后的12月23日时,PB估值超过上图中的红色虚线,我就把持有的CS新能车B都卖掉了(华泰APP软件中的交易记录只保留到2020年开始的),只留下CS新能车母基金。

又过了一年,到2020年12月,当时的PB估值已经提高,达到历史最高PB,因此我在2020年12月9日全部清仓了CS新能车母基金。合计CS新能车B与CS新能车母基金的投资总回报率为54%,总共历时2年半多,平均年化估计在22%左右。

从事后的情况来看,这两次卖出行为都有点早。这主要是当时只考虑了PB估值,而没有去详细分析盈利E同比增长率指标,因此错失了2021年近40%的涨幅。

即使到现在,CS新能车指数虽然跌了下来,但5月13日的指数基金累计净值仍有1.3880,而我卖出点是1.22元。

这儿看到的累计净值,跟我实际卖出的价格有些出入,这主要是由于该基金是分级基金,2020年12月15日、12月22日发生过一次定折、一次上折,净值变化计算挺复杂,我还没太搞明白其中转换的算法,到2020年底分级基金全部转型为LOF基金,我也就没再去细究了。

4. 小结

CS新能车指数作为一只成长型指数,其具有以下特点:

(1)周期特征明显

(2)指数与PB相关性极高

(3)高景气时盈利E增长迅速

而从技术发展层面来看,电动车替代燃油车是未来的方向,并且时间点也不会太远了,因此在2020~2021年CS新能车指数受到投资者的追捧,高峰时PE-TTM甚至超过了200倍。

但“均值回归”才是投资界“颠扑不破”的真理,什么高成长、高景气、宽护城河都不是,时移势移,一切都会变化,唯有较低且合理的估值,再叠加上盈利增长的确定性,才是王道。

就象新能源车,从发展的角度来看,确实所有燃油车的被替代,是一笔很大的生意,但这个行业是一个重资产行业,行业本身的ROE并不高,而且很不稳定。再随着进入该行业的厂家越来越多,竞争就不可避免地加剧,高毛利率不可持续,因此从赚取现金流的传统角度来看并不是一门好生意,但从创业投融资、讲故事、吸引风投的角度,却是一个当红炸子鸡的好行业。

如果要投资新能源车,建议一定需要满足两个条件:一是低PB(跟指数的历史PB去比较),二是盈利E同比增长率出现向上的拐点,行业利润开始释放。