AMC的三大不良资产主业,按照业务的复杂性和难度排序,由低到高分别是:收购重组类(类信贷)、收购经营类(问题资产)和债转股(问题企业)。近期重点分析了信达的收购重组类,讨论中也简单分析了信达的收购经营类,初步感受到了信达优秀的白马气质。今天要谈的隐蔽资产,属于债转股业务,是信达的强项,信达一家顶得上其他三家,所以通过对信达隐蔽资产的分析,将让你进一步感受到信达霸气侧漏的气势![]() 。

。

【煤炭资产概况】

中国的能源格局是“富煤缺油少气”;煤炭是廉价的能源,相同热值的价格是石油的约五分之一,因而煤炭价格不受国际石油价格影响;随着科技的不断进步,煤电也已成为与天然气发电媲美的清洁能源。信达的煤炭资产主要来源于第一轮政策性债转股,后来又有一些市场化的债转股(含以股抵债,如伊化矿业)以及特殊机遇投资形成的煤炭资产(如兖煤澳大利亚)。

1)历史煤炭资产概况:

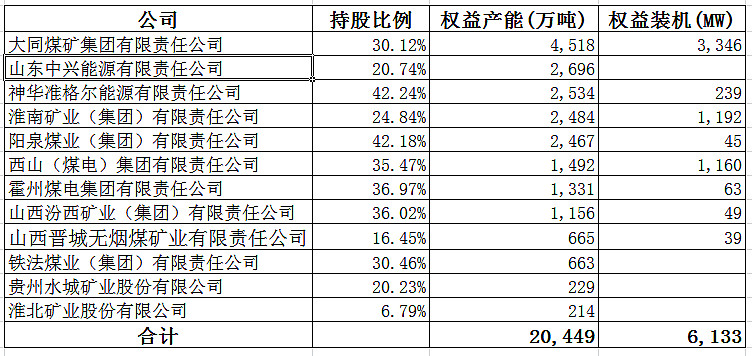

2013年信达香港上市时,债转股资产中煤炭、化工、金属的账面价值所占比例分别为61.5%、16.2%和9.1%,所以煤炭是债转股资产的重中之重。信达持有超2亿吨以上的权益产能(见下表),因此被封为中国最大的隐形煤老板。其中,神华准能(中国神华最大的子公司)的哈尔乌素露天煤矿(世界第二大煤矿,可开采量超过17亿吨)、黑岱沟露天煤矿(世界第三大煤矿,可采原煤储量14.98亿吨,配图既是)。

不良资产收购:信达自1999年成立后,收购建行和国开行的政策性不良资产3963亿,到2007年底现金回收率30%,四大AMC中遥遥领先![]() (东方20%、华融18%、长城10%)。随后信达以485.68亿向财政部收购了剩余政策性不良资产,由此估算这一超级大包收购的折扣率为17.5%(就采用毛姑姑不超过2折的说法吧)。由于此后部分资产逐渐变现,兑现了大量的现金,所以信达长期持有这些资产的资金压力很小

(东方20%、华融18%、长城10%)。随后信达以485.68亿向财政部收购了剩余政策性不良资产,由此估算这一超级大包收购的折扣率为17.5%(就采用毛姑姑不超过2折的说法吧)。由于此后部分资产逐渐变现,兑现了大量的现金,所以信达长期持有这些资产的资金压力很小![]() 。本文要谈的由债转股形成的隐蔽资产,主要就在这个超级的大资产包中。

。本文要谈的由债转股形成的隐蔽资产,主要就在这个超级的大资产包中。

债转股的账面价值:后来信达与这些煤企陆续成立债转股公司,当初的债权金额(煤企当初欠银行的债务)就成了信达的出资金额(注册资本),也是信达上市后这些资产的账面价值(成本计量法)。2013年信达招股说明书中提到,13家煤企的账面价值是224亿,由于采用成本计量法,除非发生减值,账面价值永远不变。此外,这些债转股公司一直没有向股东派息,所以长期以来对信达的利润没有任何影响,没有存在感![]() 。

。

2)目前煤炭资产概况以及如何计量

信达等纯港股从2018年开始使用新会计准则,最主要的影响是,信达从2017年就开始将持有的债转股煤炭资产从“可供出售金融资产”(成本法计量),转变为“以公允价值计量且其变动计入当期损益的金融资产”(以下简称“损资”,公允价值计量)和“于联营及合营公司之权益”(权益法计量)。

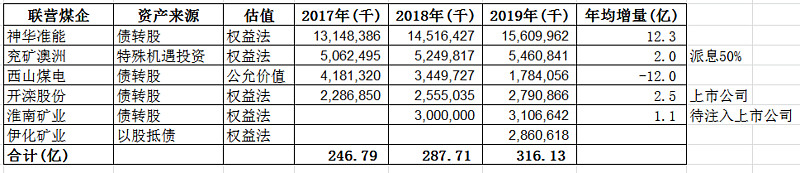

被转换为“联营煤企”并以权益法计量的债转股煤企并不多(见下表),2017年仅有神华准能和开滦股份(19亿认购上市股份,应该还兑现了部分现金),2018年有淮南矿业(30亿认购集团股份,待集团整体注入上市公司,还兑现了部分现金和淮矿地产股权)。此外,2017年还有特殊机遇投资的兖煤澳大利亚, @郭荆璞 老师的评价是“在 $兖煤澳大利亚(03668)$ 上面,不管资本市场怎么看,股价什么表现,每年信达拿到的现金分红支付自己的资金成本之后还有富余,账面回报更是每年有10-13%,股价不高就拿着,等着市场先生哪天抽风给了个好价格就变现一大块”。2019年有市场化债转股的伊化矿业(参见 网页链接)。由于采用权益法计量(账面价值+派息),这些煤炭资产的账面价值每年平均增长约20亿![]() 。

。

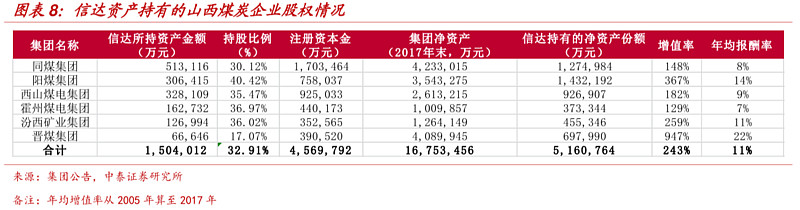

信达大多数煤炭资产被转换为“损资”,并以公允价值计量。例如,下图是信达持有山西煤企的情况,都被隐藏在信达的损资中。大家都认为山西煤企效益差,但从表中数据来看,山西煤企的净资产增长情况还是很不错的。从2019年报的数据来看,信达持有的山西煤企权益已高达约800亿,有加速增长的态势,平均每年增长约140亿![]() 。煤炭是传统的周期性行业,但同时作为资源类股权也有很好的抗通胀功能。在疫情后长期的低利率时代,信达持有这些年增长10%以上的资源类股权(信达近五年的总资产收益率是0.76-2.23%),难道不香吗

。煤炭是传统的周期性行业,但同时作为资源类股权也有很好的抗通胀功能。在疫情后长期的低利率时代,信达持有这些年增长10%以上的资源类股权(信达近五年的总资产收益率是0.76-2.23%),难道不香吗![]() 。

。

此外,信达的山西煤炭资产还在不断增长哟。例如,2018年底信达在纾困美锦能源的过程中,促成了山东中兴能源收购锦源煤矿49%的股权(投票权51%),而山东中兴能源也属信达的隐蔽煤炭资产(20.74%的股权)。锦源煤矿是非常优质的煤炭资产(焦煤为主),经测算,项目达产后,年收入可达50亿元以上,年平均净利润20亿元以上(网页链接)。

遗憾的是,信达对其持有的大多数煤炭资产均采用“公允价值计量”,据说是参考相关上市公司股价的24月均值并辅以“市场乘数”和“流动性折扣”进行计量。因此,2018年采用新会计准则后,随着相关煤企上市公司股价下跌,这些煤炭资产的账面价值也在急剧缩水。例如,西山煤电的账面价值由2017年的41.8亿,到18年的34.5亿,再到2019年的17.8亿,跌幅过半,目前已经是跌无可跌![]() ;而相关股权的净资产已达100亿以上

;而相关股权的净资产已达100亿以上![]() 。真的是自虐呀,还好只是账面浮亏。粗略估算,由于2013年信达港股上市时,13家煤企的账面价值224亿,剔除已转为权益类的几家,公允价值计量的煤炭资产账面价值目前已不足100亿,而对应的权益资产有约1000亿

。真的是自虐呀,还好只是账面浮亏。粗略估算,由于2013年信达港股上市时,13家煤企的账面价值224亿,剔除已转为权益类的几家,公允价值计量的煤炭资产账面价值目前已不足100亿,而对应的权益资产有约1000亿![]() 。

。

【煤炭资产相关利润预测】

时间宝贵,长话短说吧。供给侧改革后,2016年煤炭价格开始反弹,国内煤企开始困境反转。但由于当时信达对煤炭资产采用成本法计量,所以煤炭价格的这一大波上涨对信达的业绩毫无影响![]() 。2018年新会计准则开始实施后,信达煤炭资产的账面价值,权益类持续上涨(年均20亿),但公允价值类随股市惨跌

。2018年新会计准则开始实施后,信达煤炭资产的账面价值,权益类持续上涨(年均20亿),但公允价值类随股市惨跌![]() (2018年以及2020上半年受疫情影响)。

(2018年以及2020上半年受疫情影响)。

从宏观形势来看,目前积极的因素在不断积累。首先,煤炭供给侧改革持续,煤炭价格大概率将在国家设定的绿色区间内波动;第二,疫情后国内经济率先开始复苏,带动动煤指数从4月底开始崛起,近期屡创新高;第三,疫情后全世界将维持较长时期的低利率水平,对高负债的煤企有利,也对能够抵御通胀的煤炭资产价格有利。下一阶段可以预期的是,信达的煤炭资产,权益类每年能够稳定提供20亿以上的税前利润,公允价值类在煤炭价格反转后,也将提供大量公允价值的向上变动![]() 。

。

重要的事情再说一遍,信达近五年的总资产收益率是0.76-2.23%,在疫情后长期的低利率时代,信达持有这些年增长10%以上的资源类股权,难道不香吗![]() 。而且,按照目前的新会计准则,这些资产的账面价值已经不是一成不变,权益类在持续增长,公允价值计量的也已开始反转。最后需要提醒大家的是,信达几乎是所有债转股煤企的二股东,完全具备将其列为联营企业的条件,并按权益法计量(价值重估)。而且,这一轮山西煤企改革的决心也很大,集团整体上市预期强烈。注意观察信达的联合营企业列表,上市前应该在这里先露个面

。而且,按照目前的新会计准则,这些资产的账面价值已经不是一成不变,权益类在持续增长,公允价值计量的也已开始反转。最后需要提醒大家的是,信达几乎是所有债转股煤企的二股东,完全具备将其列为联营企业的条件,并按权益法计量(价值重估)。而且,这一轮山西煤企改革的决心也很大,集团整体上市预期强烈。注意观察信达的联合营企业列表,上市前应该在这里先露个面![]() 。其他的就不解释了,你懂的

。其他的就不解释了,你懂的![]()

![]()

![]()

【债转股与投行战略】

休息一下,思考一个战略问题。信达和华融都将发展方向定位于投行,为什么会这样呢?我们知道,投行的本质是为企业的全生命周期提供综合性的金融服务(不仅仅是帮助企业IPO哟)。债转股的周期特别长,甚至超过20年,AMC不仅仅是简单地持有债转股股权,享有股东权力,更重要的是要为债转股企业提供综合性的金融服务,持续提升债转股企业的股权价值,,如2016年底煤炭供给侧改革启动后,信达曾向山西五大煤企提供百亿资金支持(网页链接)。各位理解否,这才是AMC的最高境界,也体现了投行业务的本质。

信达脱胎于建行,从事不良资产处理过程中,在煤炭、化工、金属等行业积累了不少优质的隐蔽资产,也在为债转股企业提供综合性金融服务方面积累了丰富的经验。今天主要谈的是信达的煤炭资产;围绕这些煤企,信达也开展了很多综合金融/投行服务。这方面要谈的话都可以写几本书了,感兴趣的球友参考信达前董事长田国立写的这本书吧(链接:网页链接 提取码:lt24)。

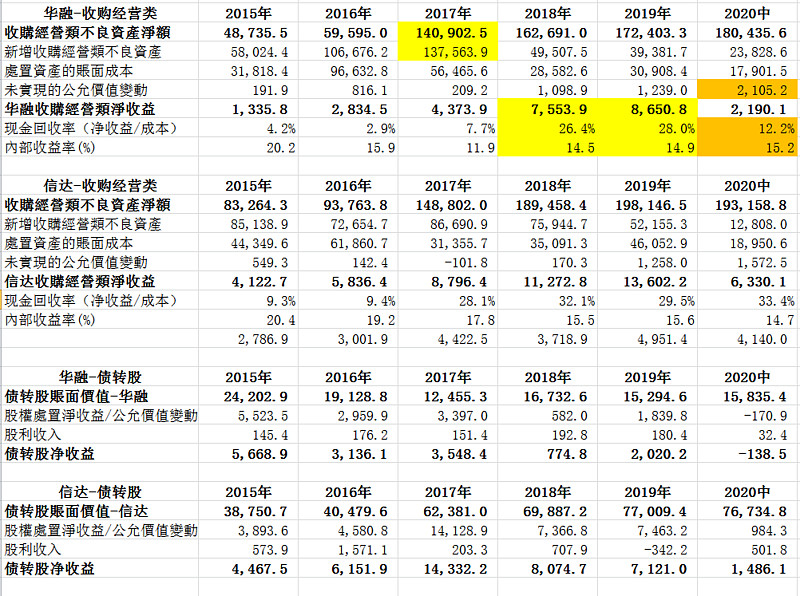

收购经营类:信达的资金成本、收购折扣率相对较低,现金回收率、内部收益率、净收益相对更高;上半年受疫情影响,处置量较少,预期下半年处置量增加,全年净收益增长约10%。华融反之。值得注意的是,收购经营类的净收益,15-18年华融比信达低28-44亿,19年华融比信达低50亿,20上半年华融已经比信达低41亿;17年为冲刺18年A股IPO抢了大量的高价包,但后续18/19年的多项关键指标却反而奇迹般好转;为维持20年中报净利润为正,又爆出了高达21亿的“未实现的公允价值变动”,透支了部分下半年的业绩。总的感受,2018年前董事长出事后,华融的新当家人除了收拾烂摊子,还一直在粉饰业绩,以维持正的业绩(负的就麻烦了,评级下降,融资成本急剧升高![]() )。

)。

收购重组类:信达的风险偏好、资金成本、信用成本相对较低,净收益率18年之前与华融相当,19年开始反弹,20上半年受疫情影响反弹力度暂时放缓;预期下半年反弹力度将加强,实现全年10%以上的正增长。华融的重组类没有人们想象的那么强,主要是靠“双高”(高风险偏好、高杠杆)维持较高收益;18年以来减值计提不足,导致信用成本偏低,净收益率被高估;资产质量不如信达,拨贷比却比信达还低,且逐年降低,即使保持与信达相同的拨贷比,也将追加65亿的减值计提。(参见 网页链接 )

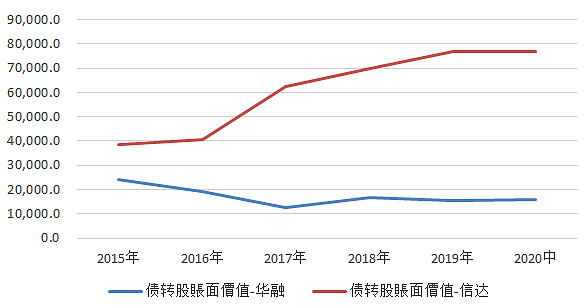

债转股:信达具有压倒性的优势,债转股账面价值是华融的4.8倍,近年来增长迅猛(存量增值 + 新的债转股资产),且未上市股权资产的估值高度压缩,几乎跌无可跌。受股市行情影响,信达债转股的净收益18年下降较大,19年下降已显著趋缓,20上半年受疫情影响较去年同期下降71%,下半年股市及信达持股已大幅反弹,接下来会如何?应该还是比较乐观的,在低利率环境下,疫情后国内经济率先反弹,信达债转股净收益全年跌幅大幅收窄是可以预期的,特别是以煤炭股为代表的价值回归将对信达业绩有非常正面的影响![]() 。

。

至于华融的债转股资产,没有深入研究就不发言了,但近两年为了保业绩低价甩资产的现象时有发生,如从19年Q2开始持续减持并清盘4936.50万股盐湖股份;而信达的1.74亿股宁愿暂时账面价值归零也纹丝不动,静待复牌后股价的暴涨。偶然发现一个很奇怪的问题,华融18/19/20中利润分别为16/14/2亿,而且综合收益还有不少,为什么“归属本公司股东权益”却从2017年的1282亿下降到20年中报的1205亿,请雪球的财务专家为我解惑![]() 。

。

就写这么多吧,我太辛苦了!四大AMC在20年的征程上,信达只有三年(15/16/17)业绩上被华融通过激进发展高风险偏好的重组类贷款业务(AMC三大主业中最容易)超过。后果大家也看见了,利润丰厚的重组类贷款业务“收益前置、风险后置”,不是没有成本的![]() 。看完这篇文章的分析,今后雪球上如果还有人鼓吹华融是国内AMC的龙头,请给他一个鄙视的眼神[好逊]。

。看完这篇文章的分析,今后雪球上如果还有人鼓吹华融是国内AMC的龙头,请给他一个鄙视的眼神[好逊]。