古人有言:

人才之难万冀一,一士其重九鼎轻。可见当时的人们已经深谙人力资源的重要性了。而到了当今,具体到A股的房企们身上,人力资源的重要性更是日益凸显。如果说营收是过去的成绩,地产销售金额是现在的成绩,那么人力资源的储备就是未来的成绩。

房企们的口号喊的再响亮,听听就好,不可全信,但是房企们的身体是诚实的:商场如战场,所谓“兵马未动,粮草先行”,一个有战略扩张意图的房企是不可能裁员的,一个无缘无故招兵买马的房企,必然是有屯兵千日,用在一时的野心的。恰如2018年初黄老板带领泰禾喊出销售2000亿口号时一样,彼时的泰禾还有在职员工11207名。而到了2019年的泰禾,仅有在职员工8899名,一年间裁员20%,这样的企业哪怕喊出的口号再嘹亮高亢,也不过是遮掩颓势的戏码。

笔者收集了最近两年间,各大A股房企的人力资源数据,并进行了一些初加工,得到一些有意思的数据,在这里和大家分享:

1.有关人数:

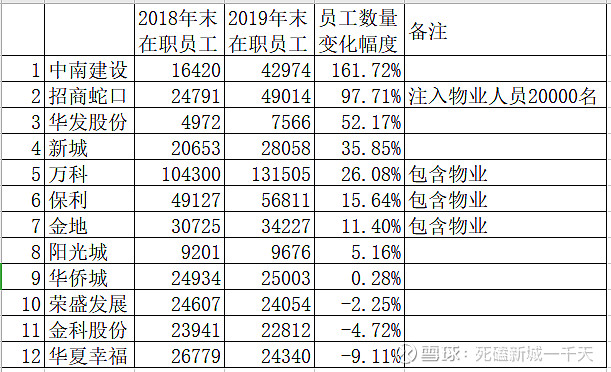

上表是主流头部房企的2018年末和2019年末的在职员工数量,按照百分比增减幅的排名。万科保利金地都是包含物业部分的全口径。而招商蛇口是在2019年并表了一个物业管理公司,所以增速不准确,实际增速在10%左右。除去招商蛇口,增速最快的三家房企是中南建设,华发股份,新城控股。不谈别的,就单说扩张的欲望和布局的方向,这三家毫无疑问是A股里最具野心的房企。

而华侨城,荣盛发展,金科股份,华夏幸福,位列后四位,按照员工数量这个先行指标,这四家房企的战略意图似乎有收缩或者吃老本的嫌疑。

特别是华夏幸福这个公司,我前几次已经从多方面预警过了,泰禾从2018年到2019年也不过裁员20%,华夏幸福一年里裁员接近10%,此疑点之一也。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

2.有关学历:

上表是各大房企公布的2019年末在职员工学历分布的原始数据,万科保利金地等公司因为有物业管理,所以大幅度拉低了平均水平,为了量化衡量各房企员工的受教育状况,笔者采取了一套“本科生等价量化法”。

由于社会上目前的薪资水平,研究生大约是本科生的两倍,本科生大约是大专生的1.5倍,是中专生的两倍左右。所以,笔者将硕博士*2+本科生*1+大专生/1.5+中专生/2的数量,合计为“等价本科生数量”。并用“等价本科生数量”/实际员工数量,得到“学历指数”。

举个例子,A公司2名硕士,3名本科生,等价本科生就是9名,实际员工是5名,学历指数就是180%。

B公司15名大专生,20名中专生,等价本科生就是20名,实际员工35名,学历指数是57%

那么A公司的平均学历水平就高于B公司。

将中专生和大专生合并报告的公司,以各50%进行计量。得到下表:

标注黄色的是包含物业人员的公司,不进行排名。那么综合下来,学历指数最高的三家公司是:华发股份,阳光城,新城控股。

员工受教育程度较低的后三家房企是:中南建设,华侨城,荣盛发展。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

3.有关薪酬:

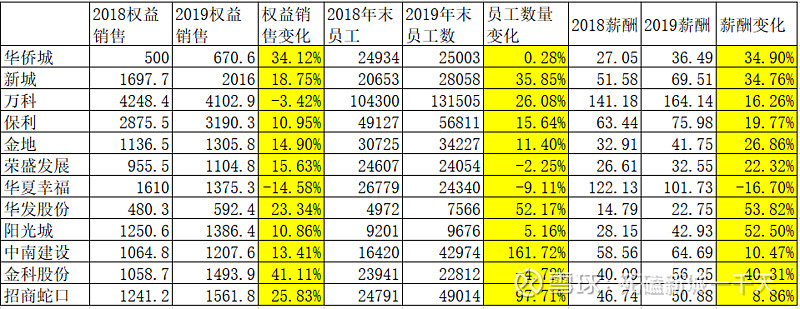

上表是各房企2019年度平均薪酬表的原始数据。支付薪酬来自现金流量表的“支付给员工的现金支出”,不一定非常准确,但是一般误差都很小。

不过“平均薪酬”有个问题:众所周知,薪酬与受教育程度正相关,而万科保利金地等企业的物管人员占比过高,受教育程度偏低,严重拉低了平均值,使得平均薪酬严重失真,不具有参考价值。

所以我对以上数据进行加工的办法还是老样子:换算成等效本科生,然后算“等效本科生平均薪酬”,即大致使得在受教育程度相同的背景下进行排名,得到下表:

可以看到进行数据处理后,明显可参考性大大加强。薪酬最高的三家房企是:华夏幸福,阳光城,华发股份。

当然了,这只是个大概的,有个几万误差再正常不过了,不能机械的生搬硬套,但是还是有个房企在两种口径下都引起了我的注意:华夏幸福

华夏幸福的员工薪酬高的太奇怪了,100多亿的规模超过了保利地产,甚至还要再加一个荣盛发展。

这样就更明显了,同样是一百零几亿,保利和荣盛发展加起来养了8万多员工,比华夏幸福多出足足5万6,其中多养了500多博硕士高学历人士,12800多本科生,43000多大中专生。

此疑点之二也。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

4.有关权益销售:

由于支付的薪酬是2019年度的薪酬,那么相挂钩的主要成绩应该是2019年度的权益销售金额,而不是营收净利润之类的往期结算数据。

如果把当年的薪酬与企业的权益销售金额之比排个名,人力资源成本控制最出色的企业是保利,荣盛发展和阳光城。

人力资源成本支出比较大的企业是华夏幸福,华侨城和和中南建设。华侨城真的有点看不懂,人力资源成本就占了权益销售额的5.4%,还能有70多的毛利率,只能说是天赋异禀,天纵奇才。关于华侨城的财务修饰问题,以后专门开个帖子讲。

华夏幸福依然问题重重,100多亿的薪酬,权益销售只有1375亿,反观保利76亿的薪酬,权益销售接近3200亿。

高薪资,低销售。此疑点之三也。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

5.有关未来:

要知道未来怎么样,还要先看过去发生了什么:

我把过去两年的员工数量变化,薪酬变化,还有权益销售销售变化整理了下,发现房企大概可以分成两种:

1.销售推动薪酬型:

销售推动型的房企,特点是:员工数量变化不大,薪酬变化的比例和权益销售额变动的比例差不多。这些房企,员工数量不怎么增减,权益销售和奖金挂钩,卖的房越多,员工收入约高。销售是因,薪酬变化是果。这类房企比较典型的有华侨城,金科,阳光城,荣盛,华夏幸福,招商蛇口(不算物业)等。(万保金由于物业人员太多,不参与)

2.人员推动销售型:

人员推动型的房企,特点是员工数量变化很大,权益销售的变化幅度小于人员变化的比例,因为他有一个扩张的企图,是主动型的,有一个蓄力的过程,薪酬变化是因,权益销售是果。他的逻辑是企业为了扩张,大幅度提高员工数量,但是销售是有连续性的,不会因为你员工增加了多少,就增加多少的销售,就会出现员工数量增幅远大于权益销售的情况。

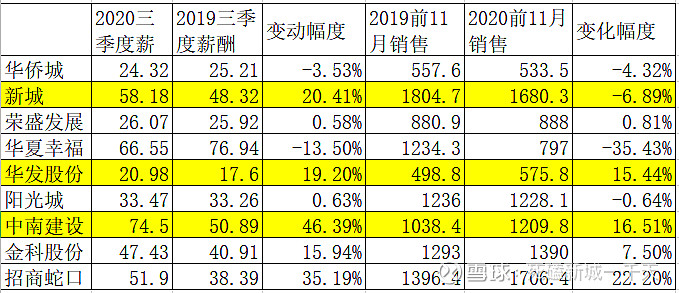

现在把今年以来截止三季度的权益销售和薪酬支出单独列出来,可以发现

1.销售推动薪酬型企业:薪酬变化基本和权益销售是吻合的,有销售才有提成,薪酬支出就上去了。(华夏幸福同比减少35%的权益销售,员工工资倒是没少多少,对员工是真爱)。

2.人员推动销售型企业(黄色标注的):薪酬变化明显要高于权益销售的变化,人才储备在前,后续扩张逐渐释放储备的人才。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

综合以上各个视角,包括人力资源的学历,成本,数量,薪酬的变化,我个人觉得二线房企里华夏幸福这家房企需要回避,疑点很多,薪酬十分可疑。

中南建设和华发股份,从人力资源的角度来讲十分优秀,有扩张的雄心壮志,这两家公司其他财务数据也相当不错,安全性与成长性兼顾,我个人会重点关注的(个人看法,非投资推荐)

一线房企里,万保金都很均衡,保利的成本控制给我留下很深的印象,花小钱办大事的杰出代表。而新城控股是唯一一家兼顾了学历,效率,成本,员工薪酬,股东利益,人才储备的一线房企(人员增速前3,学历水平前3,员工薪酬中高,但不过高,同时薪酬占权益销售金额的比例小,说明员工的能力配得上薪资水平)。新城控股的HR管理水平可以稳坐A股头把交椅。

利益相关:本人持有新城控股仓位。![]()