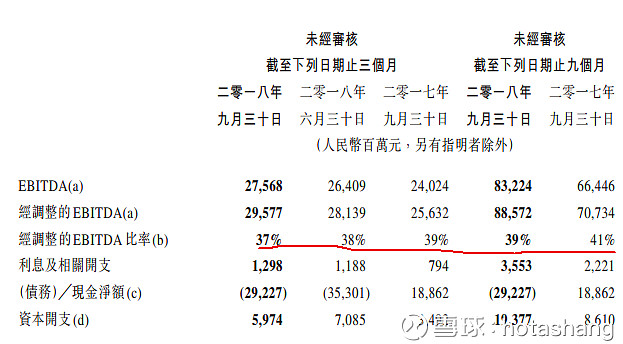

11月14日晚间,$$腾讯控股(00700)$ 发布了2018年第三季度季报。三季度营收805.95亿,毛利354.8亿元。毛利率44%,同比下降4.5%,环比下降2.7%。调整的EBITDA也是同比、环比均有下降。

公司分部业务分为增值服务、网络广告与其他。下表是各业务分部毛利同比变化情况。

依上表,增值服务营收增长5%,毛利率却下降3%;其他营收同比增长68%,毛利率同比增长2%,网络广告营收增长47%,毛利率仅不到1%。

增值服务收入包括游戏收入、社交网络收入。其中游戏收入增长平稳,社交网络收入增长19%,主要是订购服务增长。社交网络营收增长拉低增值服务收入毛利。

其他收入包括移动支付、云服务收入及创新业务。Q3云服务收入同比一倍增长。同期阿里云同比也是接近一倍增长。腾讯云服务客户群体主要集中在游戏、直播、金融、零售领域。前三季度云服务营收60亿,同期阿里云营收规模147亿。腾讯云的营收规模为阿里云营收规模40%左右。

网络广告收入包括社交广告与媒体广告营收。社交广告主要是微信朋友圈小程序带来营收增长。社交广告同比增61%,媒体广告同比增23%。毛利率仍能保持平稳。社交广告与媒体广告毛利存在此消彼长。媒体广告的内容支出一直是重要支出,对毛利有较大影响。

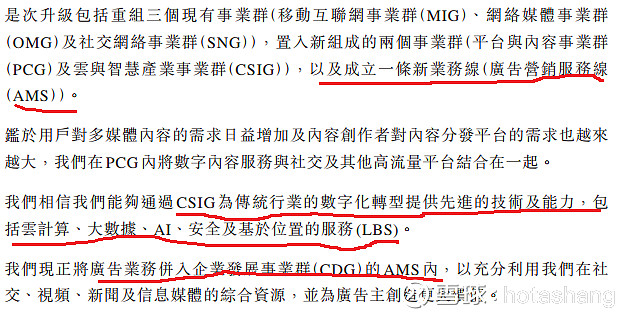

腾讯在季度中提及战略方向。

腾讯未来战略将广告作为一个重要的盈利模式。另外就是基于大数据、云计算、AI的创新业务。在业务分部方面,腾讯将广告单独作为一个分部,将创新业务与移动金融业务并入其他方面。目前由于移动支付占的比重较大,所以无法单独挖掘创新业务的业绩表现。$$阿里巴巴(BABA)$ 的创新业务表现平平,云计算增势迅猛,短期内仍未实现盈利。随着移动金融比重越来越大,同时业务本质与创新型业务还存在一些差异,建议移动金融与创新业务拆分成两个分部会更清晰。除了云计算与移动支付,目前腾讯并未提及云计算、大数据及AI创新业务的盈利增长亮点。故个人猜测创新业务发展进展并不顺利。

另外,此次腾讯将广告提高到了一个高度。未来腾讯综合利用其社交、视频、新闻及信息媒体综合资源,来创收广告。目前在腾讯广告营收业务内,增长最快还是微信小程序带来的广告曝光度。微信广告的发展方向是与本地代理商合作,将微信支付商户转化为广告主。作为微信支付的商户,若是从转化率来讲,更愿意在更贴近交易电商平台或本地生活平台做推广。而期望增加曝光度的商户才会考虑微信。这样未来腾讯未来将会与电商平台、本地交易服务商激烈争夺商户。因为竞争市场的角力,腾讯这部分广告市场增长性仍不容乐观。

游戏业务趋于平稳,广告增长空间不容乐观,创新业务未出现亮点。腾讯的未来充满未知。