【2021股票量化精华帖_优化第2篇】策略分享

自2020年来,伽利略选股策略的表现欠佳,还比不上简单策略的收益(见下图),不免让人对策略产生怀疑,虽然策略有一定的时效性,但伽利略因子相加的选股策略思路是经得起检验的,于是对邢大的伽利略选股策略进行了优化,不一定正确,还大家指正。

优化的思路:

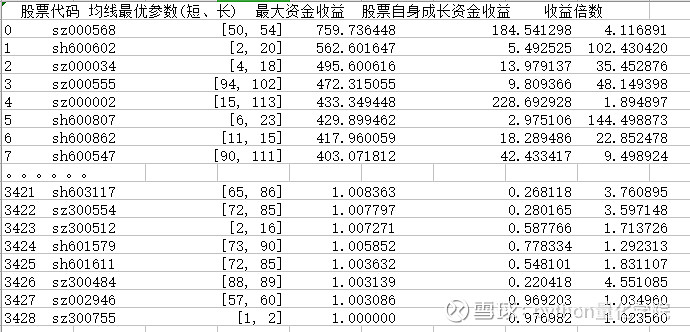

一、筛选掉一些表现差的股票,把那些自上市到现在的股票,利用简单均线,寻找出该只股票的最优参数,计算出该股票的最大收益,把最大收益小于1的股票给删掉,得到数据见下图:

为什么选择删除最大收益小于1的股票,经过测试,股票最大收益参数过小就失去了筛选的目的,过大数据失真,效果反而不好。

二、在邢大伽利略选股因子的基础上增加两个因子:

1、df['中户资金买入额相对数排名'] = df.groupby('交易日期')['中户资金买入额相对数'].rank()

df['中户资金买入额相对数'] = -df['中户资金买入额'] / df['成交额']

2、df['diff_排名'] = df.groupby('交易日期')['diff'].rank()

‘’’

df['平均成交价'] = df['成交额'] / df['成交量']

df['diff'] = df['平均成交价'].diff()

’’’

最后选股策略为:

df['因子伽利略'] = df['总市值排名'] + df['收盘价排名'] + df['成交额排名'] + df['量价相关系数1_10排名'] + df['bias_20排名']+df['中户资金买入额相对数排名']+df['diff排名']

其他框架按照邢大的策略框架执行。

优化后的伽利略选股策略

从2014年开始,运行结果如下 :

今年的运行结果如下图:

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++

以上非完整内容