同业排名目标的科学性

证券投资的绝对收益率目标并不完全能涵盖投资绩效评价,因为绝对收益率受证券市场牛熊环境、宏观经济和通货膨胀环境的影响。通俗地说,如果遇上传说中的十年大牛市,指数上涨了200%,物价上涨了100%,股票或股票基金的投资者收益率100%,这个不能说是成功投资吧?投资者应该不大会满意这个投资结果吧?

这个例子显示了相对指标的重要性。显然,相对业绩基准(通常是某个市场指数)、相对同业的收益率排名(下文简称“同业排名”)可以剔除掉综合市场环境的影响。其中,由于同类型基金的业绩基准设置大同小异,因此同业排名结果,基本就已经涵盖了大部分相对业绩基准的排名结果。换言之,总体上仅同业排名指标即可有效剔除投资绩效评价中综合市场环境的影响。

实际上,同业排名这个指标,对基金经理和个人投资者而言也许是最重要的指标。领先市场、领先同业,才能证明绩效优秀。现实世界中,相当多时候人们的满足感来自“比别人更优秀”,投资于基金也是,相当多投资者的满足感来自于收益率要好于多数投资者。长期同业排名就是量化的相对比较指标。

另外,当熊市来临,通常大多数投资者和股票及偏股型基金都难以躲过系统性风险的冲击,但实际上,一般意义上也并不需要、也不可能“全部躲过”,只要下跌幅度不比大盘(某个宽基指数如沪深300指数)高很多、不比业绩基准高很多、不比同业普遍水平高很多即可。

那么合理的同业相对排名指标应该是怎样的呢?年度排名前列才是好基金吗?年度排名前二分之一这个目标是不是太保守?

合理的同业排名目标

(1)不争短期优秀

芸芸众生,第一名只有一个,争第一对几乎所有人来讲是不可完成的目标,因此不争第一很容易理解。为什么不争短期优秀呢?因为证券投资不确定性太大,尤其是中短期(例如1至3年),市场风格、公司基本面、组合调整情况……太多的因素具有太大的偶然性,投资者通常无法对短期目标有很大的把控能力。想要短期排名优秀,很容易使投资者陷入焦虑状态,影响投资管理的理性思考能力。

从实际情况来看,短期跑得快的基金大概率接下来可能有一个明显回撤。统计2011年以来所有公募偏股型和股票型基金的排名情况,可以发现,单年度排名前十的基金,不但并未显示出后续单年度的持续高排名,反而很可能会在接下来的年度掉入年度排名后二分之一,如下图所示:

(2)中短期平庸不碍长期优秀

每年年度同业排名前二分之一,这个投资目标是不是太过平庸?非也,不是太平庸,而是太有挑战性!统计2011年初之前成立的所有398只主动股票型和偏股混合型公募基金,从2011年初至2020年末十年间,只有一只基金的收益率一直排列在当年所有主动股票型和偏股混合基金的前50%,十年累计净值收益率472.41%,年化收益率19.06%。该基金十年的累计收益率排名是第3名(3/398)。值得注意的是,在上述统计时段内,该基金更换过两次基金经理——这差不多意味着,同一基金经理管理的基金连续十年同业排名前二分之一还没有在A股市场出现过!

证券投资某种意义上可以说无过就是功。尽量摆脱短期排名诱惑,更有利于保持良好心态,在个股研究、组合风险控制等方面做得更好,从而减少犯大错的概率,长期绩效遂得以提高。

(3)中短期排名落后很要命吗?

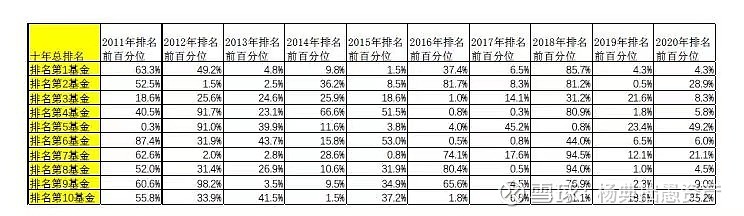

这里统计了十年同业排名前十的基金其年度排名情况如下表(统计口径:2011年初之前成立的所有398只股票型和偏股型公募基金,总排名为2011年初至2020年末累计收益率排名,年度排名指该年度内上述398只样本基金内的排名):

由上表来看,过去十年累计同业排名第十的基金,有9只基金都出现过单年度排名掉入后30%的情况,有4只基金出现过单年度排名掉入后10%的情况,有5只出现过两个年度的单年度排名掉入后30%的情况。

可见,即使是市场排名前十的优秀基金,也极大概率免不了会出现单年度排名落后甚至大幅落后的情况。

因此,对基金管理人来讲,实际大可不必因为个别年度排名落后而过度情绪低落进而影响理性决策,短期排名落后时积极的做法应当是保持冷静和理性,加大组合审视力度,审视组合的长期逻辑是否成立、组合是否过于不平衡、是否需要及时调整组合等;对于投资人或基金持有人来讲,则不应轻易因为个别年度排名落后而放弃目标基金,而应更多关注基金经理投资理念和风格、最新观点是否认同等。$贵州茅台(SH600519)$ $泸州老窖(SZ000568)$ $传艺科技(SZ002866)$