随着新能源汽车的爆发,可以清晰的看到一个10年以上的行业牛市,虽然2020年很多股票已经涨幅很大,但从长期来看相关行业会持续增长。特别是上游的资源行业,矿产资源储量有限,很难大幅增加,在需求爆发之时,必然带来龙头公司业绩的爆发,同时规避了中下游公司相互竞争带来的风险。所以后面会有几篇文章分析下锂,钴,镍和稀土的供需情况,对行业有一个更清晰的认识。

已经有大量的文章和研报有详细的分析,本文主要把一些关键数据做一个呈现,这样很容易有一个直观的了解,同时尝试把龙头公司的营收和利润做一个估算,对将来的估值有一个判断。

本篇主要介绍一下钴和镍,本来想分开2篇文章介绍,但钴镍资源往往伴生,相关公司往往同时有钴和镍的资源,为了方便估算,一起进行说明。

一些术语

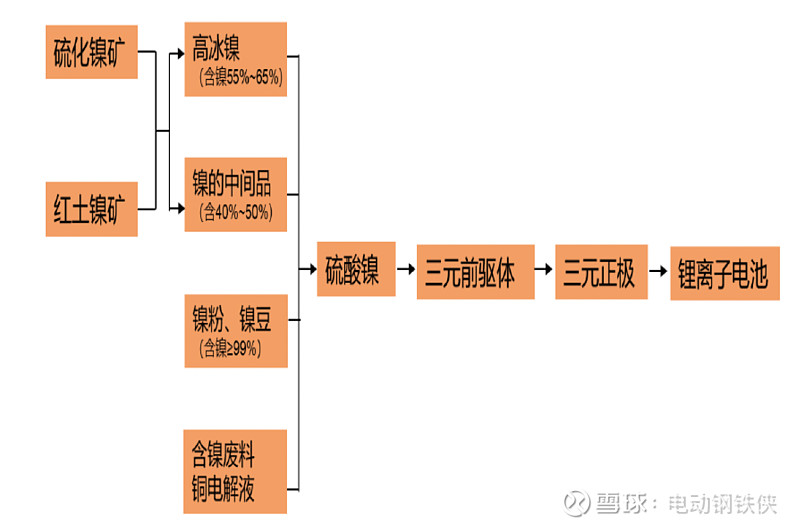

用于生产动力电池的钴产品主要是硫酸钴和四氧化三钴。

与新能源汽车动力电池相关的镍产品主要是硫酸镍,硫酸镍有无水、六水和七水硫酸镍,其中工业使用大多为六水硫酸镍。根据成分含量不同硫酸镍又可分为电镀级((Ni 质量分数≥ 21%,Co 质量分数≤ 0.05%)和电池级硫酸镍(Ni 质量分数≥ 22%,Co 质量分数0.4%),其中电池级硫酸镍是生产三元前驱体的主要原材料之一。

钴需求

假设2020-2022年全球新能源车销量分别为296/452/616万辆,NCM811渗透率分别为15%/30%/40%,动力电池领域对钴的需求量分别为2.49/3.78/5.33万吨。其它领域如智能手机使用钴酸锂电池,对钴的需求也很大。2021和2022年动力电池对钴需求增幅较大,分别为352%/41%,总体来看对钴需求增幅为14%/15%。详见下表。

钴供需平衡情况

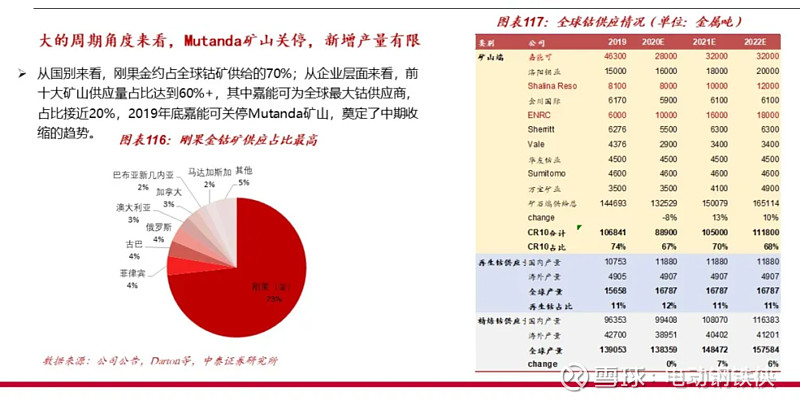

钴的储量较少,属于小品种金属,主要供给来自刚果(金),占全球的70%。由于过去2年,动力电池领域处于低谷,业内出现减产和停产的情况。下面是供应情况和供需对比情况。可以看到未来2年有比较明显的供需缺口。

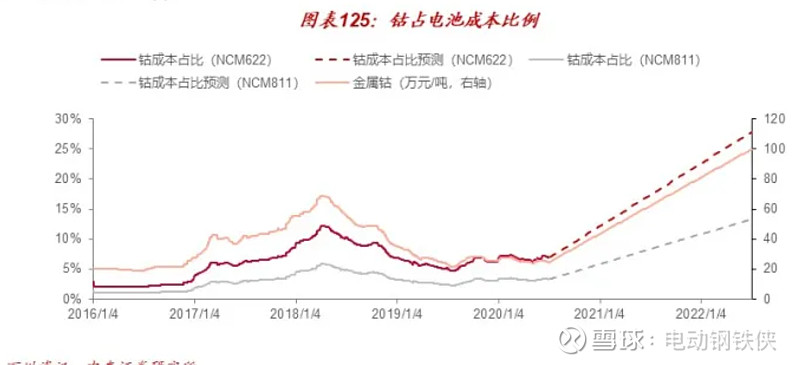

供需失衡会带来价格的持续上涨,利好相关公司。简单测算一下,钴成本在三元材料中占比15%左右,是下游厂商能够承受的价格极限,若按照NCM811品种的成本情况,当金属钴涨到100万元/吨时,约占NCM811电池成本的13%左右。可以用这个数据估算相关公司的收入和利润情况的上限。

镍需求

镍使用的领域主要是不锈钢和动力电池,随着新能源汽车领域需求的快速增长,电池领域的消费量从18.7万吨增加到54.2万吨,年化增长率达到38%。电池领域镍消费量占总体消费比例从6%提高到18%。

镍供需平衡情况

假设传统领域在2021年迎来复苏,2022、2023年增速逐渐放缓;新能源汽车领域需求快速增加,预计2021、2022年供需处于紧平衡状态,2023年将迎来短缺。如果印尼、菲律宾的出口政策发生变化,会对镍价起到加速刺激作用。

相关公司产能

钴相关龙头公司是华友钴业和寒锐钴业,还有洛阳钼业和盛屯矿业。洛阳钼业收购刚果矿产资源后超越嘉能可成为全球第一大钴资源企业。

国内没有纯正的镍上市公司,华友钴业、盛屯矿业和格林美有部分镍的产业布局。

洛阳钼业以国内钨钼矿山为基础,通过多次周期底部的并购,拥有铜钴、铌磷、钨钼、贸易等多类世界级资产。其中2020年12月13日公告,以5.5亿美元自有资金收购自由港再刚果(金)的铜钴项目Kisanfu95%股份。刚果(金)政府持有另外的5%权益。

受益于TFM和Kisanfu两大世界级铜钴矿的资源禀赋和协同效应,伴随着TFM的倍增项目和Kisanfu的新建项目投产,洛阳钼业2025年将具备50万吨铜、5万吨钴的生产能力,成为世界前十的铜矿生产商和世界最大的钴供应商。

相对于钴矿,镍作为新能源电池的金属材料,洛阳钼业布局较晚,且资源储备不足。2019年11月,洛阳钼业投资参股印尼镍钴矿湿法冶炼项目,项目生产规模为年产6万吨镍金属量的混合氢氧化镍钴(MHP),预计最迟到2022年投产。

截止2019年底,华友钴业公司的产能情况分别是钴3.9万金属吨、铜11.1万金属吨、镍1万金属吨、粗制氢氧化钴2.14万金属吨、三元前驱体5.5万实物吨。

寒锐钴业目前拥有5000吨氢氧化钴、4500 吨钴粉以及1万吨电积铜的产能。2020年6月,公司科卢韦齐2万吨电积铜和5000吨电积钴项目将迎来投产,进一步增厚公司业绩。此外,近期公司非公开发行股票申请获得中国证监会受理,如获得核准,公司将再增加10000吨/年金属量钴新材料及26000吨/年三元前驱体项目。

目前,公司在刚果金的一期项目(10000吨铜,3500吨钴)已经达产,2020年铜产能扩大至3万吨;二期项目(30000吨铜,5800吨钴)正在建设中,预计2021年建成投产;

公司在2020年3月完成对恩祖里铜矿的全资收购,包含30万吨铜、4万吨钴储量,预计明年投产,并与上述项目形成配套。

相关公司收益和估值分析

相关产能数据估计并不是很准确,待今年年报发布之后根据官方数据再更新,要达到这个产能可能也要3年以上的时间。按照需求暴增满产的情况来计算收益,价格暂时按照当前价格来计算,先不考虑可能价格进一步上涨的因素。

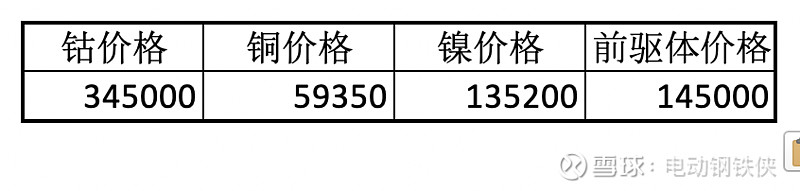

参考价格2021-02-09

从下表可以看出对应的市值,但随着需求的提升,对应的矿石资源价格也会逐步提升,逐渐压缩加工企业的利润,就像铁矿石和钢厂之间的关系。将来大部分利润会被上游矿企拿走,矿产资源丰富的公司机会会更大些,洛阳钼业和盛屯矿业的机会也许更大些。

总结

以上的计算只是初略的估计,很多数据肯定不是很准确,只能做个参考。但也许在大水漫灌之下,全球资源价格会上涨到一个新的高度,随着资源的涨价,企业的利润率也会暴增,或许又是一个持续几年的戴维斯双击的机会。当然目前股价可能在一个阶段的高点,如果有较大的回撤会带来比较舒服的参与机会。

本文参考了一些券商的研报和球友的数据,向大家表示感谢,如果引用不合适请告知删除。另外本文的数据也欢迎广大球友帮助修正。