小伙伴们晚上好啊,今天港A两地市场表现不错,虽然港股相对A股弱些,但也算是红的,昨晚发文希望大家不用太恐慌,情绪迟早会收复的,时间长短的问题罢了

从今天起,我会把近期比较关注的个股写篇简单的文章,该系列文章不会讲得很细,主要把投资的核心逻辑和合理介入点讲下,这是该系列的第二篇,第一篇个股是港交所

1、公司简介和业务

$中顺洁柔(SZ002511)$ 由邓英忠于1978年创立。该公司的重点一直是家用纸。目前,公司拥有三个品牌:洁柔、太阳、多力米。其中,生活用纸以洁柔、太阳为主,护理用纸以朵蕾蜜为主。

2、公司目前的问题

在实际经营过程中,公司长期受到原材料价格的影响,其中纸浆的影响最大。2021上半年纸浆价格大幅上涨,严重影响了公司的生产成本(从中期报告看,纸浆成本占公司生产成本的40%~60%)。纸浆价格具有明显的周期性,如下图所示:

如图,2021年度的纸浆价格长期处于高位,相应公司的生产成本势必大幅上升。

因此,我们可以做出初步判断:中顺洁柔是一家周期性较强的公司,公司的利润在很大程度上取决于纸浆价格。

3、中报简要分析

三张报表,我喜欢先看现金流量表

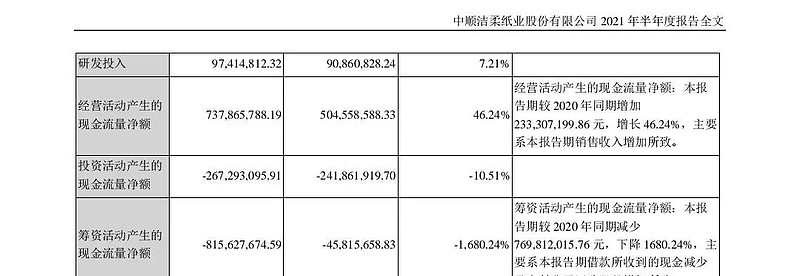

根据公司2021次中期报告,营业现金流量为7亿3800万,投资现金流量为-2亿6700万,融资现金流量为-8亿1600万。与往年相比,融资的现金流发生了很大变化。我们可以从中期报告中看到相应的解释:

主要原因是回购公司股份和贷款收到的现金减少。结合1月5日的实际回购通知,公司共用了6.61亿元回购股份,表明大部分资金用于回购公司股份。

回顾历史,长期以来,公司的经营现金流量一直大于投资现金流量和融资现金流量之和。在我看来,这是一头能够不断产生利润的“现金奶牛”。

从资产负债表来看,近三年来,该公司的负债率一直保持在30-35%之间。公司中期报告显示,货币资金为7.89亿元,短期债务为1.63亿元。该公司的债务状况良好。公司营业收入同比增长17.46%,营业成本同比增长32.66%。

从利润表来看,归属于母公司的净利润除今年下降10%外,其他年份均保持快速增长,去年甚至达到64.69%。今年下降的原因也在上文中提到,即近期纸浆价格居高不下,严重影响了公司的生产成本。

家庭用纸消费没有明显的淡季和旺季。结合历史,中期报告的一半净利润约为年度净利润的40%-50%。

4.总结

我个人认为,中顺洁柔是一家周期性较强的公司,这反映在该公司的运营成本随着纸浆价格的变化而急剧波动。从历史上看,纸浆价格有一个明显的周期,每两年就会有一次大的涨落。今年纸浆价格的上涨从2021年初开始。根据调研信息,公司认为今年上半年纸浆成本还是会有点压力,所以今年的业绩可能也不会太猛,但从年尾开始,纸浆价格将进入下行周期。届时,公司的运营成本将大幅下降,净利润将稳步上升。

5、估值和介入点

这部分完全属于个人主观的观点,而且公司我也是比较初步的看法,暂时还没有进更深度的研究,因此这部分不具有参考性,请大伙一定要自己深入研究公司,勿凭我的观点而做任何的买卖行为,切记

如果这三年间,只是由于纸浆问题,公司的治理或者行业发展方面没有太大出入的话,我估摸2023年中顺每股EPS为1.03元

分三档建仓,第一档介入点为:

1.03*25/2=12.86元

重仓点为:

1.03*20/2=10.3元

不知今天的文章,能否给您带来一些帮助呢?

今天先分享到这,我们下期见!

免责声明:文中观点仅为代表个人的思考和操作,仅供参考用,不涉及荐股,更不构成任何投资建议

此为初步申购计划,随着市场面和大盘情绪的逐步演化,最终的决策可能有所改变,申购截止日前在群内公布最终方案$维达国际(03331)$ $恒安国际(01044)$ #中顺洁柔上半年净利同比增长超6成#