$融创服务(01516)$ 的应收款情况分析:主要问题出在贸易应收款。

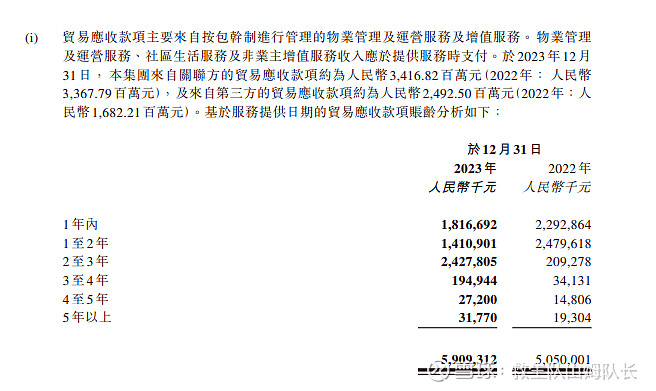

59亿贸易应收款主要来自按包干制进行的管理的物业管理及运营服务、增值服务。来自母公司应收34亿。来自第三方25亿。

1、账龄1年内的 ,18.2亿,比去年大幅减少,少了5亿,说明回款比去年及时,以及正如年报里说的要不到钱回款有难度的项目及时撤场不干了,包干制回款有时间差提供服务完开始要钱结账。 1年内的应收很正常。

2、账龄1-2年,14.1亿,是由2022年1年内的22.9亿滚动过来的,回款8.8亿。也大幅减少。

3、账龄2-3年,24.3亿,是由2022年1-2年的24.8亿滚动过来的,回款0.5亿。基本要不动。

4、3年以上2.53亿,由2022年2年以上2.77亿滚动而来,减少0.24亿,说明还在艰难的要钱回款。

账龄超过2年的共26.8亿。与这两年计提总额26.2亿相等,已计提干净。只要今年能把账龄2年以内的积极要账,加速回款,应收也就控制住了。一切都在往好的方面发展。现金流保持与核心净利润相符的净流入也就很正常了。