【人物介绍】清华大学本硕,11年证券投研经验,5年研究总监&权益投资经验。先后就职于中信建投证券、天弘基金、民生信托,历任研究员、研究总监及基金经理,专注深度研究。2020年4月加入明世伙伴基金,担任(长期成长策略)基金经理。“成长+周期”策略,投资于伟大公司的长期成长,并依靠数据系统深度把握基本面/估值周期,改善净值曲线形态,提升持有感受。

【视频回顾链接】网页链接

------------------

胡彧:下午3点半,刚好有半个小时时间可以让大家收盘之后稍微调节一下心态。

大家好,我是明世伙伴基金的基金经理胡彧,非常高兴今天下午有机会和大家聊聊周期。周期是一个烫手的生意,上涨的时候好得烫手,下跌的时候它也很能烫坏你的手。我自称是周期相对比较老的司机之一。简单介绍一下,2010年我到中信建投证券做了化工行业的分析师,后来也就逐渐开始管研究、做投资,到目前为止相当于和周期行业搏斗了十几年。

所谓老司机,我个人理解就是夜路开多了,鬼见多了,自然就成了老司机。大家经常说从事周期行业的人老得更快,波动太大,实在是很操心,好不容易挣点钱可能瞬间就没了。很多人对周期是三种状态:

1、干脆不碰。当这个行业不存在,涨的时候你不挣钱,跌的时候也和你无关。这种人往往生活状态比较好。

2、在周期中“重在参与”,上涨的时候有你,下跌的时候同样有你,在这个过程中你就享受起起落落的快乐,这也是一种生活方式。

3、真正对周期有非常透彻理解的投资者,可能他确实知道在大家最悲观的时候出手,在泡沫化极致时离场,我相信这种人有,但其实这也是多数人一生追求但很难达到的境界。

“火中取栗”,上半年一直到7、8月份大家一直在吃栗子,最近一两个月大家感受到了手被火烧的痛苦,这时和大家谈周期正好,周期特别火的时候谈周期、提示风险没人信,周期特别悲观的时候谈机会也没人信,这时正好是一个非常合适和大家聊聊对周期感受的时间点。

首先说说我们对周期的感受,周期投资为什么叫火中取栗?先拿今年以来几个周期行业里非常火的板块:氟化工、动力煤、锂,我把这三个板块今年板块指数走势画了张图,这张图就能体现出周期里非常多的特点。

1、涨得快、跌得更快。

周期的涨幅一旦到来时往往是它的基本面已经酝酿了很长时间,爆发性上涨,同时股价或早于基本面或落于基本面,但它们的主升浪往往是高度重叠,所以涨得非常之快,可以看到这几个指数里最高的,像锂板块或氟化工板块,四个月之后指数就涨1.6倍,指数涨1.6倍是什么概念?强势个股的涨幅难以想象。

涨了1.6倍之后大概9月中下旬见顶,一个半月它又跌了30%,我们知道,一个个股如果跌30%的话要涨50%才能回来,所以说涨这1.6倍很大一块已经被清除掉了。所以周期在很多人心目中至少看起来是一个手快有、手慢无的投资方向。这是周期给人的第一个直接感受。

2、不同涨但同跌。

来看这三类行情,氟化工和锂板块几乎同步上涨,原因很简单,因为它们背后背靠着同样的大逻辑:新能源汽车。无论是直接应用于新能源汽车的锂电池,还是应用于锂电池正极和隔膜中级材料的氟化工,一起上涨。

动力煤大概是2021年8月中旬左右,这个过程中煤价累积了很多涨幅,但到这个时间点行情被点燃,迅速涨了起来,所以在这之前可能有些人会有这种感受,其实周期行业可以做轮动,前期上涨,涨多了的行业就切换到滞涨的行业中赚第二波,很多人有这样的想法。但我们看到,这些行业不同涨但一起跌,基本都是在9月中旬之后见顶,见顶之后并没有给大家太多反应的机会,基本就一起跌了。

所以在周期这个行业里,在绝大多数情况下做轮动的意义没有那么大,虽然你可以找到滞涨的品种,但滞涨品种在上涨时前期强势的品种依旧强势,前期强势品种下跌时滞胀品种也一起下跌了。我们说轮动,要的是有些板块涨得晚、跌得也晚,这样板块轮动才有意义,但周期行业并不是这样,周期行业遇到大的下行机会时,它和具体行业的基本面就已经脱钩了,这一点后面我还会继续展开讨论,它的特点就是不同涨但同跌,所以如果要做周期投资,我自己的经验是这样,找准几个你认为很OK的品种,吃透拿够,中间不要想着切换,到行情终结到来时你也不要留恋,不要想着离开周期中特别强的板块以后再去找补涨板块,实践证明意义并不是很大。

3、滞空短暂,“非升即走”。

对于周期股来说,很少有所谓高位振荡的概念,包括前段时间大家讨论锂。锂价涨幅最快的那段时间,大概就是从10万涨到18万左右,碳酸锂的价格在涨,锂相关的股票价格也在涨,涨到18万之后市场很多投资者开始发表观点:锂涨幅最快的一段结束了,随后我们可能遇到,之前锂一年涨一倍多,后面可能是两年涨50%!听起来也很不错,好像是一个斜率特别大的品种,涨到高位之后斜率变小,但仍然能给我们带来“稳稳的幸福”,但事实是这样吗?不是的。

周期行业能在高位稳定这件事情是一个在过往经验看来极小概率的事情,周期行业的特点就是滞空时间很短暂,它基本不是在涨就是在跌,你希望它以稳定的状态高位徘徊或者缓慢上升,我觉得对于周期来说期待有点过多了。

周期股在相对高位时,股价不管是因为基本面掉头的原因、市场情绪的原因还是流动性的原因,期待它给你相对比较平缓的过程让你撤出其实是很难的,所以真正把周期股卖在尖顶可以说是幻想,要不你就在左侧卖掉,忍受卖完之后继续上涨的过程,这时你心中要不动如水;要不你就在右侧卖掉,能够敢于吃泡沫的最后一段,但你也要想到吃泡沫最后一段难免要挨离场前的那一刀。

这两种策略都OK,但你必须想清楚,千万不要畏高卖掉,然后看着卖完之后又泡沫化忍不住追进,追进去之后高位下跌又舍不得卖掉,那就是左侧没有做好、右侧也没有做好,这在周期投资里是很多人非常惨痛的教训,包括我在早些年刚开始学“开车”时也经常因为这种事情翻车。

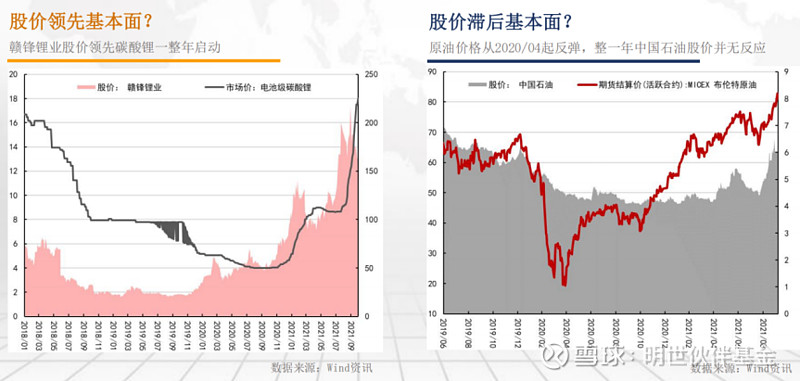

为什么会翻车?稍后也会解释,最近这个市场给大家非常好地证明了一点:不要期待周期有非常平滑的过程。周期另一个让人头疼的事情是,周期经常是因为基本面的因素带来巨大的行情,但常常会发生这样的事情:周期的基本面和股价不同步,而且有时不同步的程度非常之高,举个例子,这是我过去两三年投资印象非常深刻的:锂。

我们知道新能源的大行情出现在2020年,一直持续到今年8、9月份,目前有一些波动,后续情况怎么样众说纷纭,但有些行情是早于新能源行情启动的,非常明显的例子是赣峰锂业。我们知道赣峰锂业主要的产品是碳酸锂,我画的灰色线是2019年碳酸锂的表现,在碳酸锂持续下跌的过程中赣峰锂业已经走上了持续上涨的道路,时间点领先于碳酸锂的价格下跌,碳酸锂价格领先股价多长时间?整整一年。那么我们是不是可以得出一个结论,我们做周期投资要有前瞻意识,领先于基本面进行布局。

再看右边这张图,去年发生了很多人(包括我自己)一生以来没有见过的事情:油价跌成了负值。我和很多朋友探讨,当时市场一片悲观,但我说这可能是一个布局油价千载难逢的机会,但当时我更多是和一些做大宗商品投资的朋友讨论,因为跟做股票投资的朋友讨论,他们会问我第二个问题,你看好油价,那你推荐什么股票呢?

我们知道A股里面和油价匹配关联度很好的标的很少,有一些石油公司,有一些油气公司,它们确实投资逻辑上和油价上涨高度关联,但其实我们去看股价的话,反应很冷淡。比如理论上和油价关联度最高的A股公司之一:中国石油,石油的价格是2020年4月份见的底,见底之后就一直在往上走,虽然中间有磕磕绊绊,但已经涨了好几倍。但中国石油的股价,灰色阴影部分基本上又滞后于油价整整一年时间才开始出现反弹,而且这个反弹还非常坎坷,2021年4月份股价开始上涨涨到5月底、6月初又开始下跌,虽然这个下跌和油价下跌有关,但大家可以看到中石油的股价对石油价格的反馈非常冷淡,所以说周期投资一方面来说它面临几个不确定性:

1、对基本面把握的不确定性其实是很高的。

2、即使能够准确把握基本面,能否非常准确预测股价在什么时候反映基本面?

之所以叫周期股,期待的就是巨大弹性的过程。周期投资人最希望的是买入之后三个月甚至更短时间内就能把收益兑现。抱着这种心态的人对于股价有时大幅领先于基本面、有时候大幅滞后于基本面的状态就会无所适从,这也是周期让大家觉得是火中取栗的重要原因。讨论完困难之后我们再来看方法,这也是我过去很长时间总结的,既然我们要研究周期做投资,那么我们其实要搞清楚两件事:

一、周期股的基本面;

二、股价对于基本面的反应。

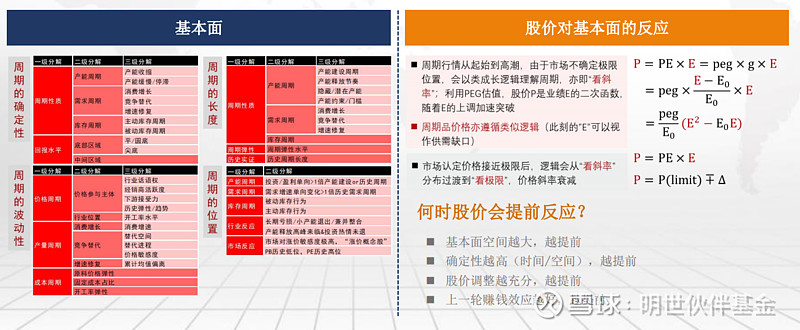

周期的基本面,我个人习惯于把周期分成四个大的方向和框架来研究:

1、周期的确定性。我在中信建投期间有幸在“周期之王”周金涛周总的指导下做了一些学习和研究,融合了对周总观点以及化工行业的理解,把周期投资分为了几点,最重要的一点,就是周期的确定性,是否确定会有一轮周期的机会,这是我们投资周期最重要的落脚点。

我个人偏好所谓的“产能周期”,认为产能周期是最确定的周期。什么意思?下游需求启动了,但上游的产能跟不上,这个阶段的周期上涨我认为确定性很高,一般来说周期都是重资产的行业,一个行业需要增加自己的资本投入,从做规划开始要经历漫长的审批、融资、建设,少不了一年半载,一旦产能周期启动,那么至少是个一年多的过程,这样的过程里即使晚一两个月,后知后觉意识到这个问题所在,也足够你进去布局投资,去享受它的主升浪。所以说产能周期,从我个人角度来说是最可以看到的,而且产能周期有个好处,但凡大一点的行业,你在很多统计数据中是可以看到产能投资的,所以对产能周期的把握确定性比较高。

比产能周期不确定性大一点的是需求周期,比如最近大家都在议论的北半球会遇到拉尼娜现象,导致的结果是东亚雨多、南美干旱,它可能带来的结果,对于我们这半边的人来说冬天会比较冷。这可能会带来北半球的同胞们因为温度低,能源需求量增长,石油、煤炭、天然气虽然在持续上涨,后续可能还会面临更大的需求。要多穿衣服,所以纺织服装往上的化纤棉花需求可能会增长。这是第一,需求可能会增长,看起来是很确定的事情,但需求增长比产能周期弱了一点就在于需求的不确定性更大,万一拉尼娜现象从11月份开始(理论上大家觉得是11月份到明年2月份),没有了怎么办,或者说万一有了,但因为全球经济都不太好,大家消费没有那么强怎么办?

做周期的投资人里有句话:需求不可测。不是完全不可测,但说了一点,需求无论是确定性还是统计难度都是低于产能的,所以周期确定性里我最喜欢的是产能周期,其次是需求周期。还有库存周期,在周期运行的过程中,下游有时候会看涨补库存,有时会看跌抛库存,往往会带来一些额外波动,这一点我觉得对于周期投资来说不确定性更大。看完周期的确定性之后看第二点。

2、周期的长度。一般来说产能周期是一个长度上相对比较长的过程,因为很多产能建设要一年以上,今年也有很多,比如有些化工和锂电相关的新材料,做投资时我们会讲,第一,它的产能现在很少,讲完这句话之后,其实解读这句话的背后是定性,它是一个产能周期,确定性比较高。第二句话,产品新投产的时间会比较长,这告诉了我们周期的长度,在这个过程中产能周期比较长,需求周期因为和传统经济周期关联度比较大,就短一些。第三,是库存周期,补库存和去库存可能就是几个月的时间,所以库存周期更短。

3、周期的波动性。我们再拿新能源、新材料做例子,如果我们看到很多新能源相关材料推荐的逻辑,第一它会说这是产能受限;第二句话,产能受限并且新产能审批过程比较长,确定了长度。第三句话,这个产品在下游锂电池成本中占比仅有1%,所以下游可以接受它的涨价,第三句话说的就是周期的波动性够不够大。

有一些周期品在下游成本占比非常之高,比如说铜和铝,这些产品往往在下游工业里是重要的成本项,我们很难想象铜的价格会在短时间里涨3-5倍,一旦涨成这样子下游企业都得完蛋,无法涨这么多,逻辑不成立。但有很多例子,比如我们经常说某某某是“工业味精”,某某某是产业链皇冠上的明珠,这些品种往往具有更大的波动性,在投资过程中有可能它的利润增长幅度和速度会更大。

4、周期的位置。我们处在周期的什么位置要做准确判断,它是在底部、是刚刚启动还是在中后期,这决定了我们在周期中还可以持有多久,什么时候卖掉。对于周期的位置同样有一些技巧和方式做判断,比如有些行业长期亏损,小产能退出,兼并整合,这都是在周期大底部位置的表现。

周期顶部的位置,市场开始对涨价的敏感度非常高,天天有人发新闻,某某产品今天价格又涨百分之几,本周又涨百分之多少,情绪极度高企,虽然基本面并没有到高点,这时我们要知道市场情绪已经到高点了,再往后走一步可能股价和基本面就背离了。所以周期的位置,底部、顶部、主升浪,判断这一点非常重要,我们需要从产业的变化、从价格在历史的水平线以及周期的长度规律上做判断。

我们经常发现,有时候周期股的股价对于基本面变化(假设基本面就是周期股的价格)没有什么反应,有时反应会非常激烈,原因何在?

如果我们对周期行业的股价做一个拆分:周期行业分成几段,从起始到高潮,因为市场不确定周期品的极限会涨到什么地方,会以类似成长股的逻辑来理解周期,也就是看周期的斜率,最开始券商或投资者讨论周期股时会说,这家周期股未来三年的业绩增速平均今年50%,明年比今年又是50%,后年比今年是30%,但其实真正做周期投资的人看到预测之后都是会心一笑:这就是拿成长的逻辑套周期,周期股启动时没有人会这么想,大家总幻想着周期每年能有比较不错的涨幅,这一阶段大家看的是业绩增长的斜率,在这个时刻周期基本是随着产品价格的上涨呈一阶线性的上涨。

但到第二个阶段,如果这个周期是一个长度不错的周期,一定会出现某个阶段业绩的基本面涨幅超过线性均衡外推的趋势,你发现它突破了我们的想象,超越了天际,这个过程周期会进入第二个阶段,它的股价会成为基本面的二次函数,因为它超越了你的想象,已经无法理解,或者无法预知它的顶部在什么地方了,这时就会被动性大幅买入,带来周期股价格的暴涨,也就是我们常说的所谓主升浪。

接下来第三个阶段,再拿碳酸锂为例,为什么最近碳酸锂价格还在持续上涨,但相关公司股价已经涨不动甚至下跌了?很简单,它进入到了周期品上涨和股价下跌的第三个阶段。第三个阶段大家又开始担心,你的基本面虽然还在上行,但离顶部不远了,这时我们又开始看极限在哪里。我们知道对周期股往往会有一个约定俗成的定价模式:顶部盈利水平5-10倍PE,没有太多逻辑可讲,但实操中比较管用,大家对周期股的价格极限是怎么定义的?当周期运行到最好的时刻,把你最好时刻的盈利年化之后,我们觉得给你5-10倍之间的PE就OK了。

比如今年的集装箱运输,我自己给它的定价,我们知道集装箱运输的价格一直到十一之前都没有下调,但集装箱运输的公司股价都已经下跌了,很简单,如果你用它的极限预测的话它基本就到了股价最高的位置,基本是在极限情况下,最乐观估计水平的5-10倍PE区间了,如果后面不再出现基本面再次突破大家最狂妄的想象,再次突破极限,那么股价在这个位置就很难有继续上行的空间了。所以周期股的股价对基本面的反应有三段:

1、看斜率,跟着斜率走。

2、看斜率的平方。

3、看极限。

通过这个过程我们可以理解为什么最近这段时间很多周期股基本面仍然非常强势,但它的股价涨不动甚至快速下跌。很简单,最近很多人都在看这些周期品的极限,都觉得这些周期品的极限不远了,为什么不远,待会儿再跟大家展开讨论。最后我们再说,有时候周期股会提前反应,何时股价会提前反应?

1、基本面空间越大,反应越提前。

2、确定性越高,不管是时间还是空间的确定性。

3、股价和基本面在此前调整越充分反应越提前。

4、上一轮赚钱效应越好,这家公司越优质,反应越提前。

这就是为什么赣锋锂业的股价曾经提前碳酸锂整整一年反应?很简单,因为大家相信新能源汽车一定代表中国的未来,确定性高,而且锂的价格曾经在18万左右最低可能跌到10万不到,大家相信空间巨大。赣锋锂业是大家公认的在那个阶段最优质的锂资源上市公司之一,甚至可以把“之一”两个字写得小一点。综合这些原因,赣锋锂业成为第一个上涨的锂资源公司,并且提前了一年。

说到这里大家会想到一个品种:猪。十一期间我也和很多投资者、中小行业专家聊到猪板块。大家的一致预期,猪价确实在寻找底的过程中,但大家预计真正触底回升可能要在明年下半年,最乐观的人也觉得可能是明年春节前后,因为涨一波之后可能有所下调,也许季节性上涨之后的调整不会再遇到今年猪价的底部了,但真正要确认触底回升一定是明年而不是今年的事情。但为什么猪周期相关的,无论是期货还是一些龙头公司,就已经提前反应了,而且提前反应看起来还挺凶悍,原因何在?从刚才我说的四点去看,其实能够得到结论。

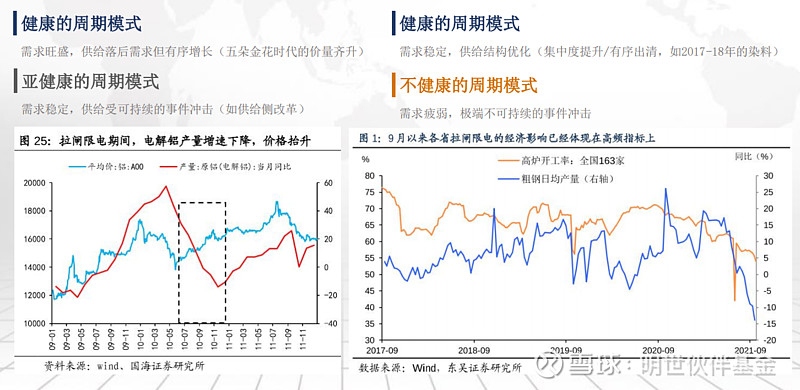

周期繁荣一般来说有四种模式,有两种是健康的,一种是亚健康,一种是不健康的……

---------

(未完待续)

【风险提示】本文涉及上市公司属论证观点所需,不构成投资建议。投资决策应建立在独立的判断基础之上。市场有风险,投资需谨慎。 @雪球私募 @私募观察家 @今日话题 @雨狐吟月 @肖志刚 $上证指数(SH000001)$ $创业板指(SZ399006)$ $恒生指数(HKHSI)$ #能源股领涨!周期王者归来?# #市场上有哪些攻防兼备的基金经理#